米国株が堅調だ。

米国の代表的企業500社で構成されるS&P500指数は、7月末に3271ポイントをつけ、年初来でプラスに転じ、史上最高値にあと3%ほどに迫っている。GAFAをはじめとするIT企業やバイオ企業を中心に構成するナスダック総合指数は、すでに最高値街道をばく進中である。

米国市場は新型コロナウイルス感染拡大を嫌気して2月後半から大きく下げ始め、S&P500指数は3月23日には年初から30%以上の下げ、ナスダック指数も同様に24%も下げた。この時はまるでマーケット機能がおかしくなったのかというくらいの大荒れの相場展開だったのに、早くもその下落が帳消しとなった格好だ。

なぜ米国株はこれほど強いのか。現在の市場環境の面から検証し、さらに掘り下げ、長期的に上昇が続く背景について探ってみることにする。

公的支援を受けた若年層がナスダック市場に参入

まず現在の市場を取り巻く状況を、3つの観点から見てみよう。

1.米国の中央銀行である連邦準備制度理事会(FRB)が果たした役割

今回のコロナ・パンデミックでは、FRBが果たした役割が非常に大きいと言える。リーマン・ショックの時は金融機能がマヒし、いわば経済の血流が滞った形だったが、今回はFRBが迅速に無制限の資金供給を表明し、コロナ禍の影響をまともに受ける航空、旅行をはじめさまざまな業種が、金融ローンやコマーシャルペーパーの買い上げなどの形で当面の資金ショートを防ぐことができた。このFRBの経済を支えるというコミットメントが、安心感を醸成したと言ってよいだろう。リーマン・ショックの時と違い、金融機関の経営基盤も安定している。

2.コロナ・ワクチンができれば、いずれ収まるという楽観的な見方

米国政府はコロナ・ワクチンをいち早く手に入れるべく、ファイザー、アストラゼネカなど有力な医薬品開発メーカーに1000億円単位の巨額の支援を次々に行っている。世界の医薬品メーカーが開発にしのぎを削っている中、早ければ今年終盤、来年早々にもワクチンが登場してきそうだ。

米国株式市場はそこまで視野に入れて動いているのではないだろうか。コロナウイルス退治は、結局はワクチンができないと難しいと言われている。それまでは、せいぜい感染者を抑える方策を取るしかないとの見立てで、米国市場は早くもコロナ後を見据えた動きになっているようにも見える。

3.新しい投資家層の台頭

失業給付の特例加算の公的支援で、2500万人に週150億ドル(約1.6兆円)を7月までに支給してきたが、まさに公的支援の大盤振る舞いで、受給者の7割が以前の給与を上回る額を受け取っている状況になっていた。この公的支援を受けた人を含む若年層が、小遣い稼ぎにロビンフッドなどのスマホで簡単に取引できるアプリを活用し、GAFAや新興企業などの株を盛んに売買しているという。この投資家層が、ナスダック市場の最高値更新に一役買っているという面がある。

「新しいものは歓迎」の一方で罰則が厳しい側面も

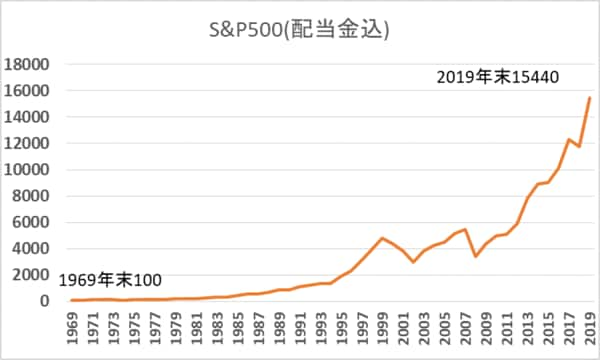

さて、ここからは、米国株の長期的上昇が続く背景について見てみよう。配当金込のS&P500指数は、過去50年で実に150倍強になっている。

尾藤氏作成

1.米国企業のファイティング・スピリットは旺盛

米国の企業を見ていると、苦しくなってくると「なにくそ」魂で巻き返してくる動きがしばしばある。例えば、あの巨大企業のウォルマート。アマゾンなどのE-コマースに侵食され、一時はストアの売り上げが伸び悩んだが、今ではアマゾンの向こうを張って生鮮品を含むオンライン・デリバリーを強化し、年会費を取ることで売り上げを大きく伸ばしている。従来型の企業も、果敢に変貌していくファイティング・スピリットを持っているように見える。アップルやマイクロソフトにも青息吐息の時があった。しかし今では完全に再生し、燦然と輝く成長企業になっている。他にもP&G、ペプシコなど従来型企業でも再活性化した企業があまたある。

このような再生企業を日本で見るのは難しい。このあたりが、日本と米国企業との大きな違いと言えよう。

2.株主利益が会社と一体化

米国の会社では経営陣や社員のインセンティブが、ストックオプション(自社株を一定価格で買い付ける権利)に拠っていることが多く、株価が上がることは会社にとっても社員にとってもメリットが大きくなる。そのため、利益が上がれば自社株買いに回し、株価がさらに上がるということになる。

実際、配当の額より3倍も4倍も多く自社株買いに充てるということが当たり前になっているから、株価が上がるのは当然だ。そして株価が上がることは投資家にとっても最終目的だから、株主利益と会社の利益が一体化しているわけだ。また、自社株買いで発行株数が減れば配当負担が少なくなり、増配もできるという良いサイクルになり、こちらでも自社株を持つ会社側、株主ともメリットを受けるということになる。

時価総額最大のアップルの発行株数は2015年から22%も減っていて、たとえ利益が横ばいでも1株利益は発行株数の減少によって29%も上がる計算になる。利益が急増しているアップルの株価が急騰するのは当然とも言える。

3.政府は「まずはやらせてみる」のスタンスの一方、罰則は厳しい

米国政府の企業への姿勢には、「まずはやらせてみる」という面が強い。例えば自動運転においては、アルファベット(旧社名グーグル)がカリフォルニアの公道で、自動運転車を走らせることを実験段階で許可している。また、今やウーバーなど一般人によるタクシーの運行は日常手段となり、プロのタクシー運転手がウーバーを副業にしているほどである。Airbnbをはじめとする民泊ビジネスも今では欠かせない社会インフラだ。

このように、新しい仕組みやビジネスが生まれやすい風土が米国にあるという点は重要である。日本と比べれば大きな違いで、日本の場合、規制を盾に「やらせない」ことが先にくるから、新しいビジネスはなかなか生まれてこない。

もっとも米国では、「新しいものは歓迎」の一方で、罰則が厳しいことは特筆しておきたい。社会的な「不正行為」に対する制裁は、ことのほか厳しいのである。例えば、リーマン・ショック時の住宅抵当証券販売での不正に対しては、主要な銀行に1兆円を超える罰金を、フォルクスワーゲンのディーゼルエンジン排ガス不正問題では、総額330億ドル(3兆5000億円)もの罰金を科した。このように実に厳しいため、企業は身を正してビジネスをせざるを得ないのである。数百万円程度の罰金で済んでしまう日本との大きな違いだ。

これらの面は株式市場を取り巻くフィールドでも同様で、社会・経済システムに規律がしっかりなされているということは、米国市場の強さの所以として見えにくい点でもある。