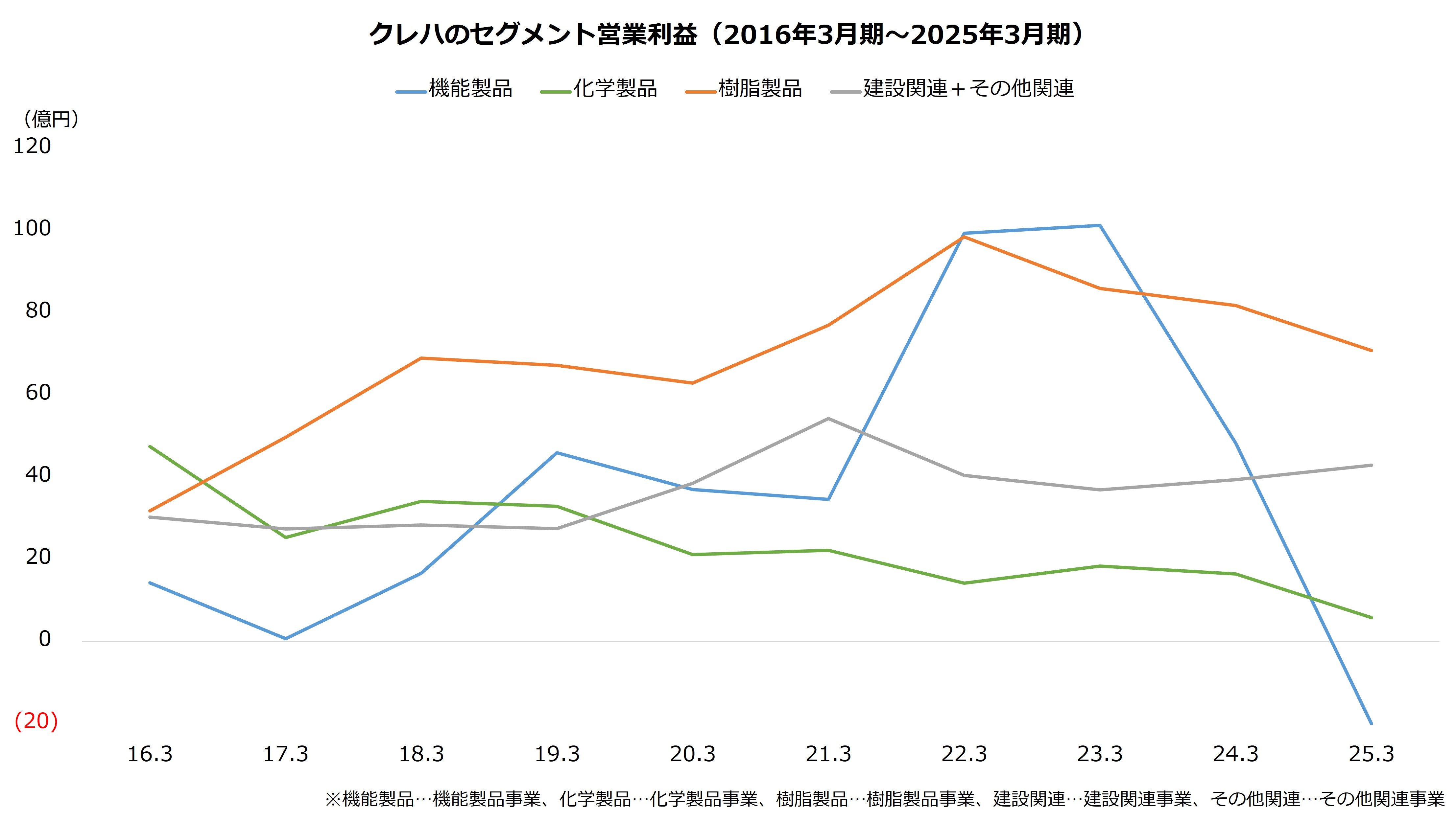

業績は苦戦、2期連続の減収減益 電池材と掘削材のテコ入れ急務

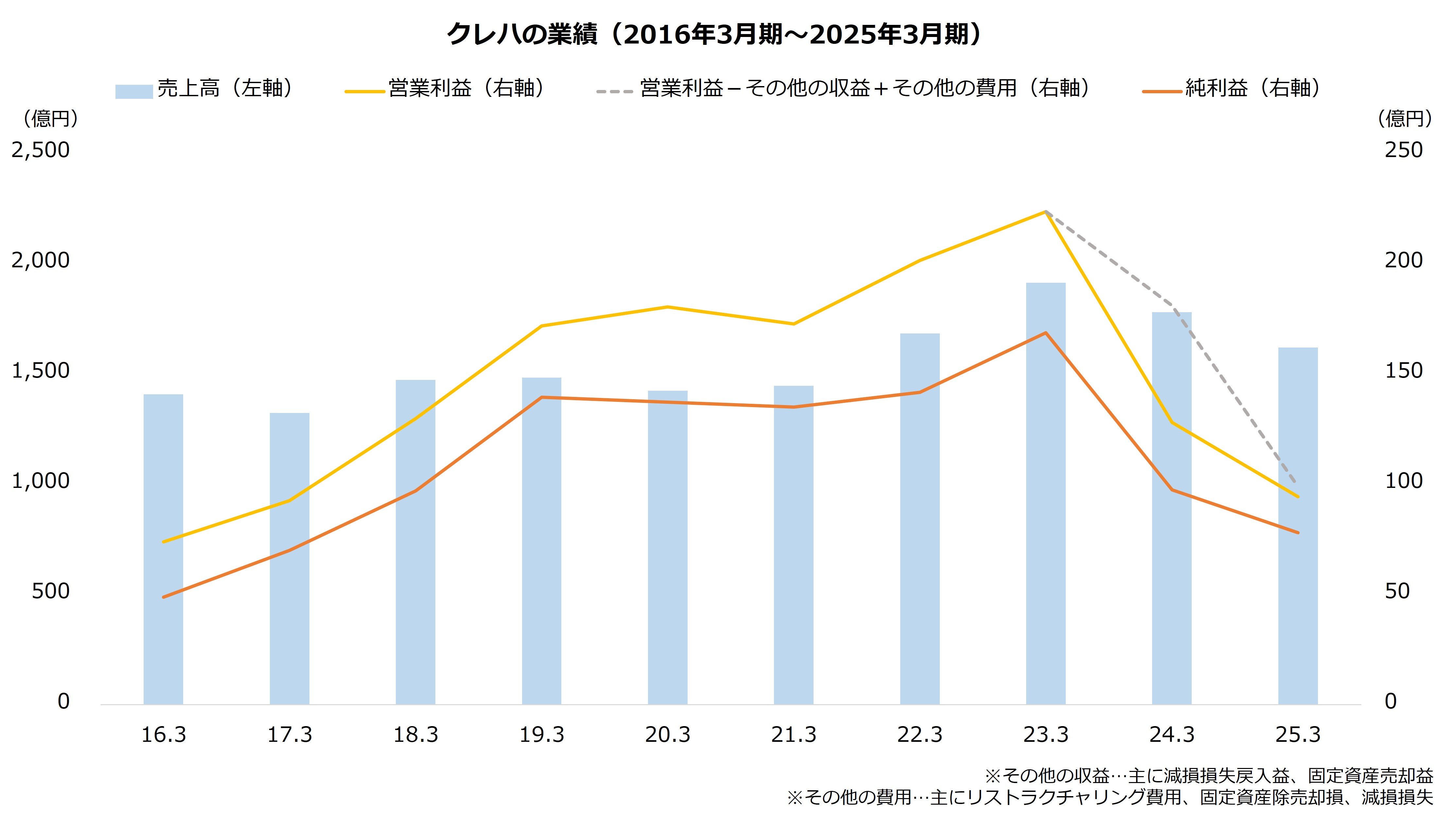

株主還元の強化で足元の株価は好調な一方、業績には課題感があります。クレハは25年3月期まで2期連続の減収減益となりました。

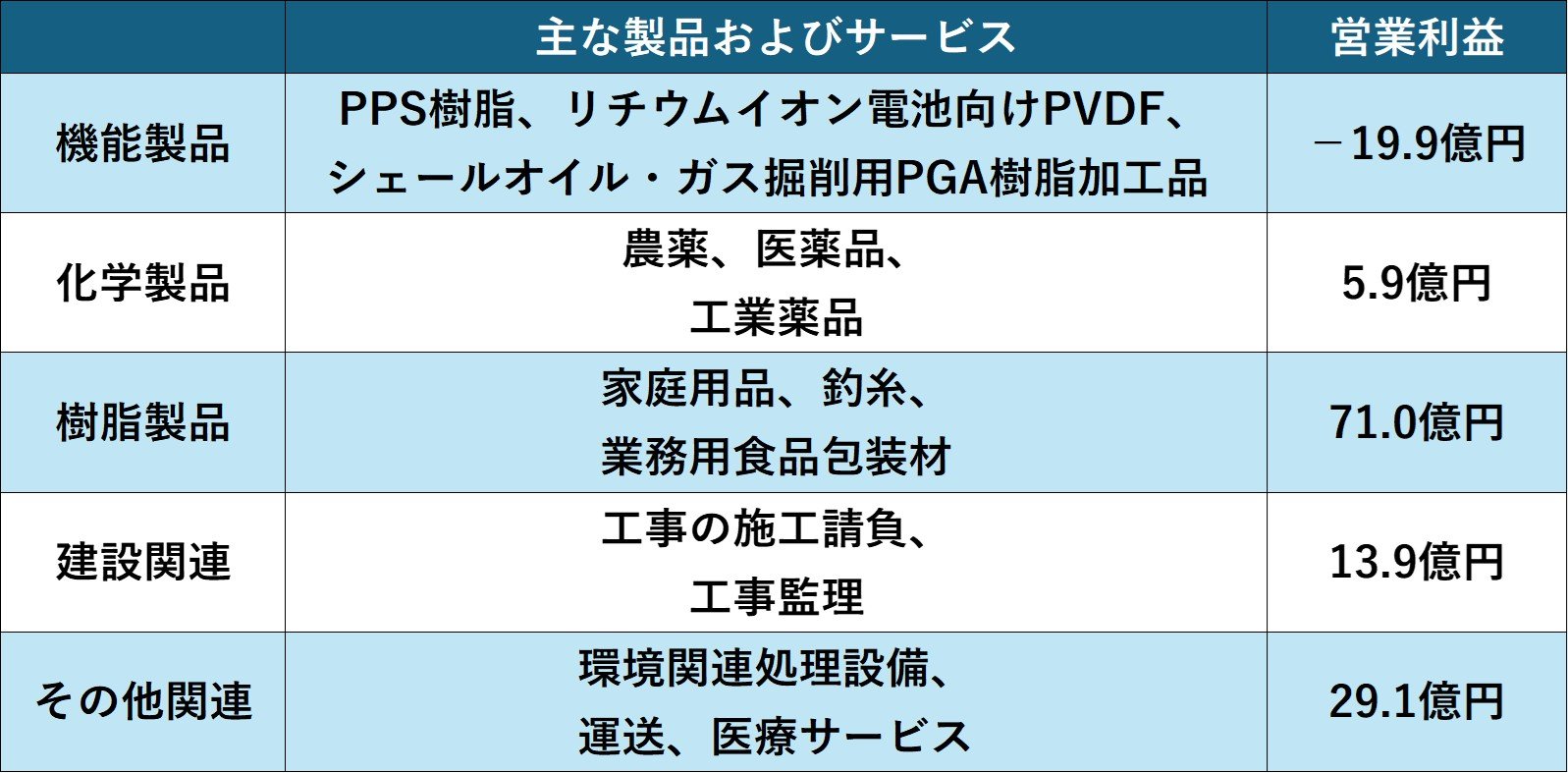

苦戦の中心地は機能製品事業です。産業向けの領域で、リチウムイオン電池材料のPVDF(フッ化ビニリデン樹脂)や、シェールオイル・ガス掘削用の素材となるPGA(ポリグリコール酸)などが主力製品です。

PVDFとPGAは25年3月期に赤字となりました。PVDFはEV市場の停滞で需要が低迷したほか、PGAはガス市況の悪化に伴う販売減が痛手となり、機能製品事業の全体でも赤字に転落します。また「NEWクレラップ」といった主力の家庭用製品(樹脂製品事業)も減益の傾向となっており、けん引役が不在という状況でした。

出所:クレハ 決算短信より著者作成

【セグメント情報(25年3月期)】

※機能製品…機能製品事業、化学製品…化学製品事業、樹脂製品…樹脂製品事業、建設関連…建設関連事業、その他関連…その他関連事業

※PPS…ポリフェニレンサルファイド、PVDF…フッ化ビニリデン樹脂、PGA…ポリグリコール酸

出所:クレハ 決算短信

上述の流れから、25年3月期までの2年間は厳しい環境でした。特に24年3月期は中国におけるPVDF設備の増強中止や、業務用食品包装の熱収縮多層フィルム事業からの撤退などを判断しており、構造改革費も利益を圧迫しました。とはいえ、一時的な要因を除いても減益は大きな水準です。

出所:クレハ 決算短信より著者作成

株主還元の強化で資本は大きく引き締まることが予想されます。あとは利益の成長にも期待したいところです。