二人以上世帯は預貯金の存在感が大

次に40代二人以上世帯の金融商品ごとの保有額をみていこう。

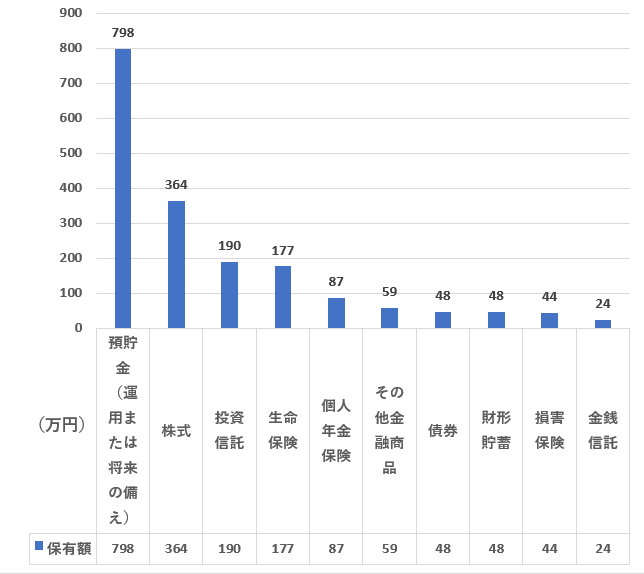

40代の金融商品(種類別)保有額ランキング(二人以上世帯)

1位 預貯金 798万円(うち定期性預貯金295万円)

2位 株式 364万円

3位 投資信託 190万円

4位 生命保険 177万円

5位 個人年金保険 87万円

6位 その他金融商品 59万円

7位 債券 48万円

7位 財形貯蓄 48万円

9位 損害保険 44万円

10位 金銭信託 24万円

出所:金融経済教育推進機構「家計の金融行動に関する世論調査2025年」(※金融資産保有世帯、実数854人)よりFinasee編集部作成

二人以上世帯の金融資産は1位が「預貯金」で798万円。単身世帯に比べ、さらに資産防衛と家族への備えが色濃く反映されているようだ。預貯金のほか、生命保険や個人年金といった保険関連の合計が264万円に達する。教育費や住宅ローンを抱えるだろうなか、万一の保障を確保しつつ着実に蓄えようとする姿勢がうかがえる。一方で、株式と投資信託の合計は554万円と預貯金の約3分の2。守りを基本に攻めも両立しようとする手堅さが垣間見える。投資信託は運用を通じて経済成長を享受し、老後資金を長期で育てるさながら「守りの盾」。株式は配当金や株主優待などを通じて現在の家計に直接的な潤いをもたらす「攻めの矛」としての役割を期待して持っているのかもしれない。

なお、同じ二人以上世帯でも30代、50代と比較すると40代はやや預貯金への偏重傾向があるようだ。預貯金は30代より350万円以上多いものの、株式と投資信託の合計はほぼ同額。50代とは預貯金額はほぼ同等なものの、株式と投資信託の合計は200万円ほど少ない。

40代、運用の継続が10年後、20年後を支える土台となる

40代の金融資産の内訳。単身世帯は預貯金を上回る勢いで株式や投資信託へ資金を投じており、将来に備えた積極投資を意識しているようだ。

二人以上世帯は、預貯金や保険で資産の安全性を確保しつつ、有価証券にも投じる攻守バランス型のようだ。住宅ローンや教育費などを背負う世帯もあるだろう。万一には保険で備え、投資信託で老後資産を築き、株式の配当や優待で今を潤す。三段構えで家族の現在と未来を守り抜こうとしている姿がうかがえる。

物価上昇が続く中、かつての貯蓄一辺倒から脱却し、変化する経済環境に対応し始める必要があるだろう。運用の継続こそが10年後、20年後を支える土台となるはずだ。

<調査概要> 調査名/「家計の金融行動に関する世論調査2025年」(金融経済教育推進機構) 調査時期/令和7年6月20日~7月2日 調査対象/単身世帯:全国2,500世帯(20歳以上80歳未満で単身で世帯を構成する者)、二人以上世帯:全国5,000世帯(世帯主が20歳以上80歳未満で、かつ世帯員が2名以上)、調査方式/インターネットモニター調査