資産運用を始めるに当たって、どこの金融機関で始めればいいのか? 今まさに迷っているという人も少なくないかもしれません。もちろん、その基準にはさまざまなものがあるのでしょうが、実は金融庁が「共通KPI」と呼ばれる指標を公表していて、これを見ると、銀行や証券会社などの金融機関ごとに「利益をあげている顧客がどれくらいいるのか」が分かるそう。『Finasee(フィナシー)』を運営する想研の専務取締役である菊池裕が、この「共通KPI」について解説するシリーズの後編をお届けします。

※この記事は、2022年1月に実施したフィナシー・資産づくりセミナー「ほとんど誰も知らない金融機関選びの基準『共通KPI』とは②」をダイジェストにして記事化したものです。

コストとリターン、リスクとリターンの関係から見えてくるもの

――前回(顧客が「もうかっている」金融機関はどこ? 知っておきたい「共通KPI」)は共通KPIが金融機関選びの基準の1つになる一方で、2019年時点で世の中の8割近い人に知られていない点、また、3つある共通KPIの指標のうち、「①投資信託・ファンドラップの運用損益別顧客比率」について解説してもらいました。今回は残りの2つの指標「②投資信託の預り残高上位20銘柄のコスト・リターン」「③投資信託の預り残高上位20銘柄のリスク・リターン」について教えてもらえますか。

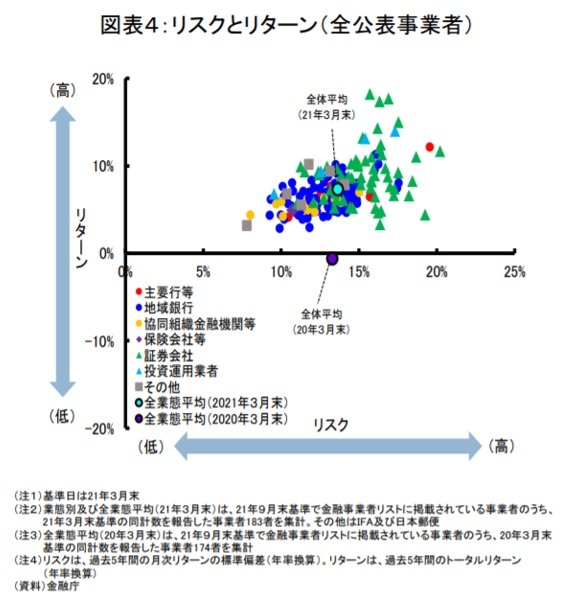

「投資信託の預り残高上位20銘柄のコストとリターン、リスクとリターン」とは、共通KPIを公表している金融機関で販売され、残高の多い投資信託上位20本について、顧客が負担するコストとリターンの状況、運用成績のブレの大きさとリターンの状況を表したものです。

以下のグラフをご覧ください。

これは、2021年3月末時点での投資信託預り残高上位20銘柄のコストとリターン、リスクとリターンを金融庁が集計したものです。毎年3月末時点のデータを集計し、年に1回更新していくことになっています。

上のグラフ「コストとリターン」を見てみると、全体平均よりも右下の金融機関は投資家が負担する手数料が平均よりも高いのに、利益が平均よりも低いことが分かります。この場合、その金融機関には多くの手数料収入が入る一方、投資家にはあまり利益が出なかったといえます。

次に、下のグラフ「リスクとリターン」を見てみましょう。全体平均よりも右下の金融機関は、運用がうまくいったりいかなかったり成績のブレ幅が平均よりも大きいうえ、利益が平均よりも低い状態だということになります。投資家にとっては、リスクが大きくハラハラさせるわりに、利益も低いと感じるのではないでしょうか。