外貨建て資産に投資する投資信託では、「為替ヘッジ有」と「為替ヘッジ無」の2種類が設定されることがあります。

しかし販売・提案の現場では、「為替ヘッジ有=ヘッジコストを払って為替リスクを抑えるファンド」という説明にとどまり、お客様にとって“実際の投資成果にどう影響するのか”が十分にイメージできないケースが少なくありません。

近年は安全資産の位置づけの変化や地政学リスクの多様化により、従来の為替の常識が通用しなくなりつつある状況です。だからこそ過去データや直近の市場変動を踏まえ、為替ヘッジの役割と効果をより具体的に示すことが、適切なファンド提案において重要になります。

為替ヘッジの効能

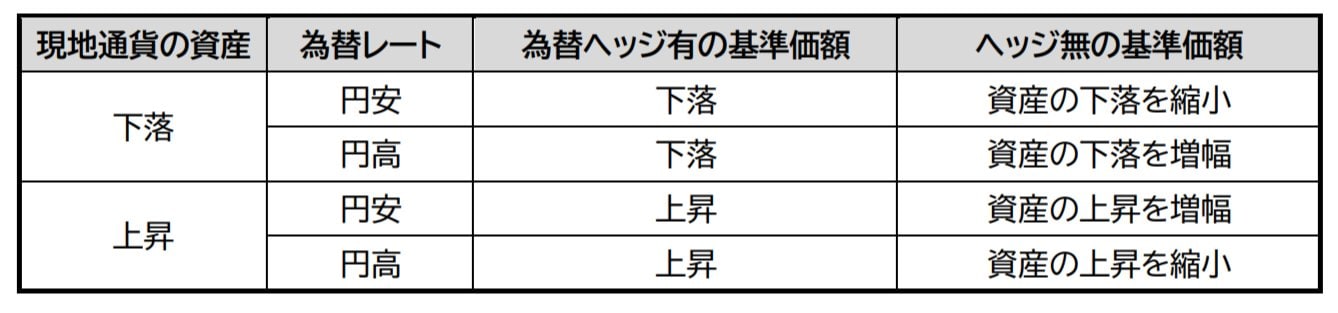

海外で運用する資産の現地通貨ベースの変動と為替レートの変動を合わせて、基準価額が為替ヘッジ有/無でどのように変わるかを示した表にまとめます。

表1 為替ヘッジ有無の基準価額変動 拡大画像

拡大画像

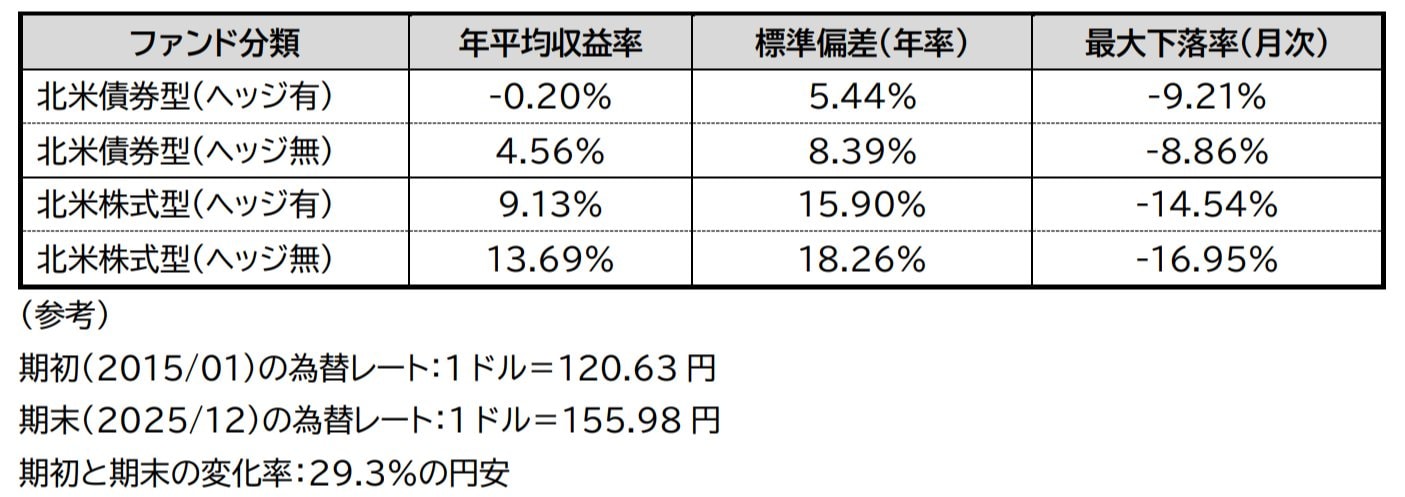

北米債券型と北米株式型の投資信託について実績データを確認します。

投資信託ごとに月間収益率の標準偏差と最大下落率を求め、「為替ヘッジ有」と「為替ヘッジ無」で平均を取りました。期間は2016年から2025年としています。

表2 為替ヘッジによるリスクの変化

拡大画像

拡大画像

標準偏差(年率)は為替ヘッジ有の方が小さな値になっていますが、年平均収益率はヘッジ有が下回っています。為替ヘッジ有の場合、別途ヘッジコストがかかってしまうため収益率を押し下げている現象です。

表2の期間は円安のため、為替ヘッジ無は為替差益が発生したのに対し、為替ヘッジ有ではその影響が抑制されました。加えて、為替ヘッジ有は、為替ヘッジコストがかかっています。

従来の「安全資産としての円」

従来はBrexit(英国EU離脱)、コロナショックなどの大きな変動時には「円」が安全資産として買われやすく、いわゆる「有事円高」が生じてきました。その背景には次の3点があります。

①日本は最大級の対外純資産国

日本は長年にわたって世界最大級の対外純資産国であり、危機が起こると日本企業や投資家が海外資産を本国に戻す(=円を買ってドルや外貨建て資産を売る)とみなされるため、円が買われやすくなる。

②円は流動性が高く、巨大な市場規模を持つ

外国為替市場で円は世界3位の取引量を持ち、危機時でも売買が成立しやすい通貨。

流動性の低い通貨は安全資産になりにくいため、円は「逃避需要」を受けやすい特性がある。

③低金利通貨としての歴史(キャリートレードの巻き戻し)

長らく日本は超低金利(ゼロ金利・マイナス金利)であったため、

・好景気 → 円を売って高金利通貨を買う(キャリートレード)

・不景気・危機 → ポジション解消で円を買い戻す(円高)

というメカニズムが働き、危機=円高の構図が固定化してきた。

最近の中東情勢から見る為替動向の変遷

為替レートが変動する出来事の1つに中東情勢があります。

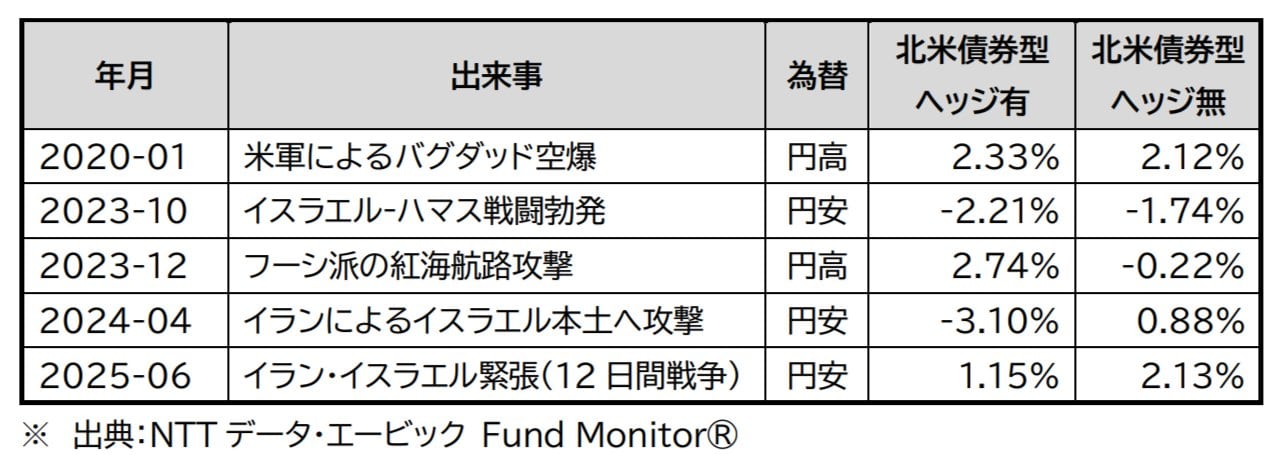

過去の出来事とその時の北米債券型の月間収益率を振り返ってみます。

表3 中東情勢不安時の北米債券型の月間収益率

拡大画像

中東情勢不安が為替レートに与える影響は大きく2つあります。

1つは安全資産としての円高、もう1つは原油価格高騰による円安です。

この2つの要因の綱引きによって為替レートは変動します。

従来は安全資産としての側面が強く、中東情勢悪化時は円高となっており、「為替ヘッジ有」が有効に働いていました。しかし、近年、安全資産としての選好がドルにシフトしてきたことから、同じ局面でも「為替ヘッジ無」が相対的に優位に見える場面が増えてきました。

安全資産はドルに変わってきた理由としては以下が考えられます。

・米国がエネルギー自給国化 → 原油高でも強い → 危機に強いドル

・FRBの高金利 → 金利差拡大で円が買われにくい

・基軸通貨ドルへの避難需要が増加

・日本の構造的円安(貿易赤字・海外投資)

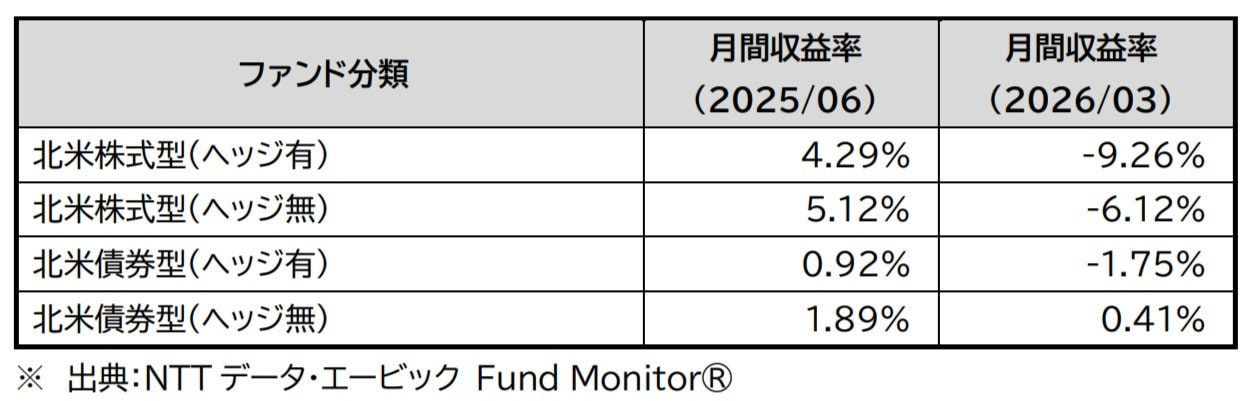

2025年6月にイラン・イスラエル緊張、いわゆる“12日間戦争”が発生しましたが、この時も為替相場は米株安時に円安が進む“逆相関崩れ”の状況が見られています。

更に、2026年3月には、米・イスラエルとイランの軍事行動が連鎖した時も同様の動きが見られています。

従来の地政学リスクでは、「米株安(リスクオフ)→ 円高」がパターンでしたが、これが崩れた状況が明らかになってきました。

表4 月間収益率は為替ヘッジ無がヘッジ有を上回る 拡大画像

拡大画像

投資信託の“為替ヘッジ有”はどこに有効性を持つのか

為替ヘッジ有の投資信託は、簡単に言うと“円安・円高の影響を除いて、外貨資産の値動きを相対的に取り出す”という仕組みであり、資産の値動きに集中できる投資と言えます。

逆に為替ヘッジ無の投資信託は以下の点に注意しなければなりません。

①「投資成果が歪んでしまう」

本当の利益と為替の見かけの利益が混ざる

②「突然の円高で利益が消える」

円安で積み上がった利益は“幻”になりやすい

③「価格のブレ(ボラティリティ)が勝手に大きくなる」

資産の安定性が大きく損なわれる

為替ヘッジ有の投資信託はヘッジコストを支払っても長期的に安定した運用を求める人に適しています。

ただし、以下の2点はあらかじめ留意する必要があります。

①金利差拡大時期はヘッジコストが膨らみ運用益は縮小する

②元資産の下落と円安が重なると運用益はヘッジ無を下回る

為替ヘッジは“安定性”を買うという発想が重要

これまでの過去データや近年の為替変動を見ても、為替ヘッジの有無によってお客様の投資成果が大きく異なる可能性があることが明らかです。

為替ヘッジは長期運用において、収益率では劣ることが多いものの、運用は安定しやすいという特性もあります。だからこそファンド提案の際には、為替ヘッジの特徴とリスクを“事前に丁寧に説明すること”が欠かせません。

ファンド提案の際に、お客様に過去の事例を交えながら具体的に説明しておくことで、後々のフォローがスムーズに進むと考えられます。