① アセット・スワップ投資戦略の妙味

前回の『改めて確認するアセット・スワップ会計の実務』では、機関投資家の間で広まっている「アセット・スワップ投資戦略」の概要と、そのヘッジ会計の適用に関する考え方を取り上げた。

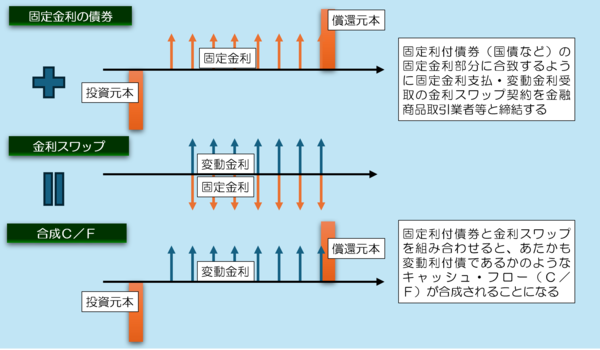

ここでいう「アセット・スワップ投資戦略」とは、保有する固定利付債券の残存期間に合わせて固定金利を支払い、変動金利(TONAなど)を受け取る金利スワップを実行する取引を指す。主に、①固定金利を変動化することで金利リスクを取らず(=実質的な短期資金運用)、②スプレッド縮小(あるいはマイナス幅拡大)により利益を獲得する、などの経済効果が期待できる投資戦略だ(ただしアセット・スワップ・スプレッド拡大などの際には損失が生じる可能性もある)。キャッシュ・フローを再掲しておくと、図表1のとおりである。

図表1 アセット・スワップ投資戦略のキャッシュ・フロー(C/F)

② ヘッジ会計適用は要素別分解アプローチが最も現実的

このアセット・スワップ投資戦略の大きな問題は、会計処理である。とりわけデリバティブ取引を用いるため、ヘッジ会計という会計処理の技法を使わなければ、評価損益が毎期の損益として計上されてしまうという問題点を回避することができない。しかも、スワップ金利と債券金利の変動は80%から125%の相関関係に収まらないことも多く、有効性検証の要件でヘッジ会計の適用が難しそうにも見えてしまう。

では、アセット・スワップ投資戦略のヘッジ会計は、どう考えれば良いだろうか。

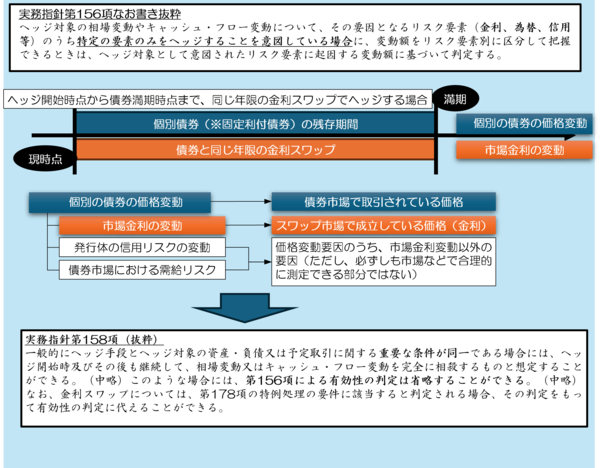

これについては前回、「要素別分解アプローチ」というものを紹介した。これは、『金融商品会計に関する実務指針』(企業会計基準委員会・移管指針第9号、以下「実務指針」)第156項なお書きに設けられている、ヘッジ関係を定義する際にヘッジ対象に含まれるリスクを分解して把握できるとする規定を活用するアプローチで、ヘッジ対象(この場合は固定利付債券)の価格変動リスクを「金利」と「それ以外」(信用、需給など)に分解し、このうち「金利」を「同じ年限のスワップ金利で測定される金利リスク」と定義する、という考え方だ。この前提条件を満たしておけば、ヘッジ手段として同年限の金利スワップを用いることで、「ヘッジ手段とまったく同一のリスクをヘッジしている」といえるため、「重要な条件が同一であれば有効性検証を省略することができる」とする実務指針第158項の規定を用いて有効性検証を省略できることになる(図表2)。

図表2 要素別分解アプローチ(抜粋)

この時の留意点としては、ヘッジ開始時点から債券が償還されるまでの期間(償還期)とスワップの満期を一致させることであり、逆にいえば、満期さえ一致していれば、基本的に有効性検証は省略できることになる。非常に簡便な方法でもあるため、個人的には強くお勧めしたいと考えている次第だ。

③ 有効性検証手続をやってしまっているケース

では、上記のような「要素別分解アプローチ」の考え方は、実務では採用されているものなのだろうか。

著者自身が金融機関関係者にヒアリングした限り、アセット・スワップ投資戦略において、上記のような要素別分解アプローチを使用しているケースは、同投資戦略を採用する地域金融機関のうち、だいたい半数前後、といったところだろうか。

それ以外の金融機関の事例をヒアリングしていくと、有効性検証を巡っては、上記とはまた異なったアプローチを採用しているケースがある。それらは大きく2つあり、(1)有効性検証を省略せず、実施することとしている事例、(2)特例処理の考え方を採用している事例だ。

このうち(1)の「有効性検証を省略せずに実施する」という事例については、正直、困りものでもある。有効性検証手続を省略するのがアセット・スワップ投資戦略における一種の「不可欠なセオリー」(※私見)だからだ。昨今だと、とくに超長期ゾーンの有効性検証手続が上手くいかなくなるという問題点も生じており、ごくまれに、「アセット・スワップ投資戦略で有効性検証を行ったところ、非有効と判定されてしまったが、どうすれば有効になるか」というご相談を著者が運営する会社にいただくこともある。

これについては、正直、そのままでは対処のしようがない。有効性検証の結果、「非有効」と判定された場合の「逃げ方」が皆無というわけではないが、それでもそもそもアセット・スワップ投資戦略において有効性検証を行うこと自体が適切ではない。可能ならば早急に、上記「要素別分解により有効性検証を省略する」というアプローチに切り替えることを強くお勧めしたいと思う次第である。

④ 特例処理アプローチの問題点

これに対し、後者の「特例処理」アプローチは、一見するとうまく機能しているケースも多い。

この「特例処理」アプローチとは、前回も少しだけ触れたとおり、実務指針第178項に規定されているヘッジ会計の例外的な方法で、①元本の一致、②契約期間の一致、といったいくつかの条件を充足したヘッジ関係については非常に簡便なヘッジ会計の適用を認めるとする規定である(実務指針第177項~179項、図表3)。

図表3 特例処理

この特例処理の何が問題となるか。

⑤ そもそも「その他有価証券」に適用すべきでない

勘の良い方はお気づきかもしれないが、この特例処理のロジックをアセット・スワップ投資戦略に応用するのは、会計基準違反の可能性が濃厚である。なぜなら、アセット・スワップ投資戦略は「投資戦略が短期投資としてのそれに近い」、「スワップ・スプレッドの動向次第でいつでもアンワインドする」などの特徴があり、したがって、有価証券の保有目的区分も「その他有価証券」となることが一般的だからだ。

当然、会計処理としては特例処理そのものではなく、繰延ヘッジなどの手法が用いられることが一般的であるし、なにより実務指針第178項なお書きには明確に、こう書かれている。

「なお、売買目的有価証券及びその他有価証券は特例処理の対象としない。」

したがって、特例処理の考え方自体を「その他有価証券」をヘッジ対象とするヘッジ取引に応用すること自体、不適切ではないか、とするのが著者自身の見解であるし、また、わざわざ特例処理の規定を用いなくても、先ほど述べた「要素別分解アプローチ」を用いれば、問題なく、有効性検証を省略することができるからである。

この点、次のような趣旨の反論があるかもしれない。

「アセット・スワップ投資戦略におけるヘッジ会計で特例処理の規定を準用しているのは有効性検証に関する考え方の部分だけであり、会計処理自体は繰延ヘッジのそれを用いているから、問題ではないのではないか。」

この反論は、一見するとごもっともではある。

特例処理の考え方を用いるのは有効性判定の部分だけであり、会計処理全般では特例処理によらず、一般的な繰延ヘッジなどの手法を用いているのであれば、ただちに会計基準準拠性違反が問われるとは言い切れない。これに加えて先ほど図表2で示した実務指針第158項なお書きにも、特例処理の要件に合致した場合は有効性検証を省略できるとする旨の記載がある。

「なお、金利スワップについては、第178項の特例処理の要件に該当すると判定される場合、その判定をもって有効性の判定に代えることができる。」

したがって、これらの考え方を踏まえると、「アセット・スワップ投資戦略において有効性検証手続の部分でのみ特例処理の考え方を準用すること」自体、「会計基準準拠性には違反していない」と言い張ることも(やや苦しいが)不可能ではないかもしれない(※余談だが、「要素別分解アプローチ」を使う場合、この第158項なお書きの規定を使用する必要はまったくない)。

⑥ 「途中からヘッジ」ができない

しかし、それでもやはり、この「特例処理アプローチ」には、大きな問題が依然として残る。

その際たるものが、「すでに保有している債券に対する新たなヘッジ取引」が難しい、という問題だ。

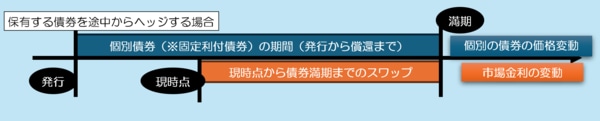

前稿の末尾で、「要素別分解アプローチ」を採用した場合の利点として、たとえば「含み損を抱えた銘柄を保有期間の途中からヘッジする」などの取引を行う際も、有効性検証手続の省略が可能となる、と説明した。これは保有している債券を途中からヘッジする場合であっても、「現時点」から満期までの期間のスワップをヘッジ手段として用いれば、第156項なお書き・第158項を用いた有効性検証手続省略のロジックが同様に成り立つ、という考えだ(図表4)。

図表4 途中からヘッジする場合

ところが、「特例処理」アプローチの場合は、これが難しくなるようだ。

というのも、特例処理の第2要件である「期間の一致」の部分において、(判断する監査法人にもよるが)「特例処理の要件を準用する以上、債券の保有期間とスワップの契約期間にズレが生じることは容認できない」、といった解釈が行われている事例があるからだ。

この指摘は、その通りかもしれない。

もともと特例処理は貸出金や借入金、あるいは債券の場合は「満期保有目的の債券」の区分で保有している場合に認められるもので、とくに債券の場合は取得とほぼ同時に、残存期間にわたってヘッジ取引を行うことが必要と考えられる(私見)。このような理解に立つと、保有している債券に対し、途中からヘッジを行うような取引には特例処理の第2要件である「期間の一致」が使えず、よって、有効性検証手続を行わなければならない、という結論に至ることもあるのである。

こうした事例は、そもそもヘッジ会計を初めて適用する際の定義に問題があったために生じるものといえるかもしれない。このような観点からも、もしも特例処理の規定を誤用しているケースがあれば、できるだけ早く、こちらの「要素別分解アプローチ」に切り替えることを強くお勧めしたいと思う次第である。