金融庁は、高齢者向けのNISA(少額投資非課税制度)を創設する方向で検討に入ったようだ。高齢者に限り、運用益を分配金として毎月払う投資信託などを組み込めるようにする方向だという。高齢者向けの名称は「プラチナNISA」とし、65歳以上に限り毎月分配型投信を解禁する案が出ている。2024年1月にスタートした「新NISA」は「資産運用立国実現プラン」の推進を意識して「我が国の家計金融資産の半分以上を占める現預金が投資に向かい、企業価値向上の恩恵が家計に還元されることで、更なる投資や消費に繋がる」ことをめざして資産形成層向けの役割発揮が重要視された。このため、対象商品から「毎月決算型」が除外された。

新NISAの対象商品から「毎月決算型」が除外されたのは、収益を払い出す仕組みが資産形成にふさわしくないという考えもあったが、それ以前に、毎月決算型は分配金を安定的に出すため元本を取り崩してまで分配する「たこ足分配」が常態化しているということへの根強い批判があった。実際に多くの毎月決算型ファンドの基準価額は、1万円を大きく下回り、中には1000円台や1000円を下回るものもあった。

ただ、退職世代などを中心に、「毎月決算型」には根強い人気があった。そこで、「たこ足分配」の批判に対し、運用会社は「予想分配金提示型」という運用実績に応じて分配金を払い出す(運用がうまくいっている時に、運用によって増えた資産分だけを分配金として支払う)仕組みの「毎月決算型」を提供した。しかし、購入者のニーズが強いのは「毎月一定額の分配金」だった。「予想分配金提示型」は実績分配であり、常に右肩上がりのパフォーマンスになるわけではないため、運用成績が悪い場合は分配金が減額されたり、ゼロになったりすることがある。ただ、この苦心の毎月決算型も新NISAの投資対象から外れた。

「分配金ファンド」の動きを振り返る

毎月決算型で新NISAの対象外のファンドでありながら、新NISAがスタートした後でも新NISA対象商品に負けない人気を保ち続けている「インベスコ 世界厳選株式オープン<為替ヘッジなし>(毎月決算型)(愛称:世界のベスト)」の動きを振り返りながら、「毎月決算型」ファンドの活用法について考えてみたい。

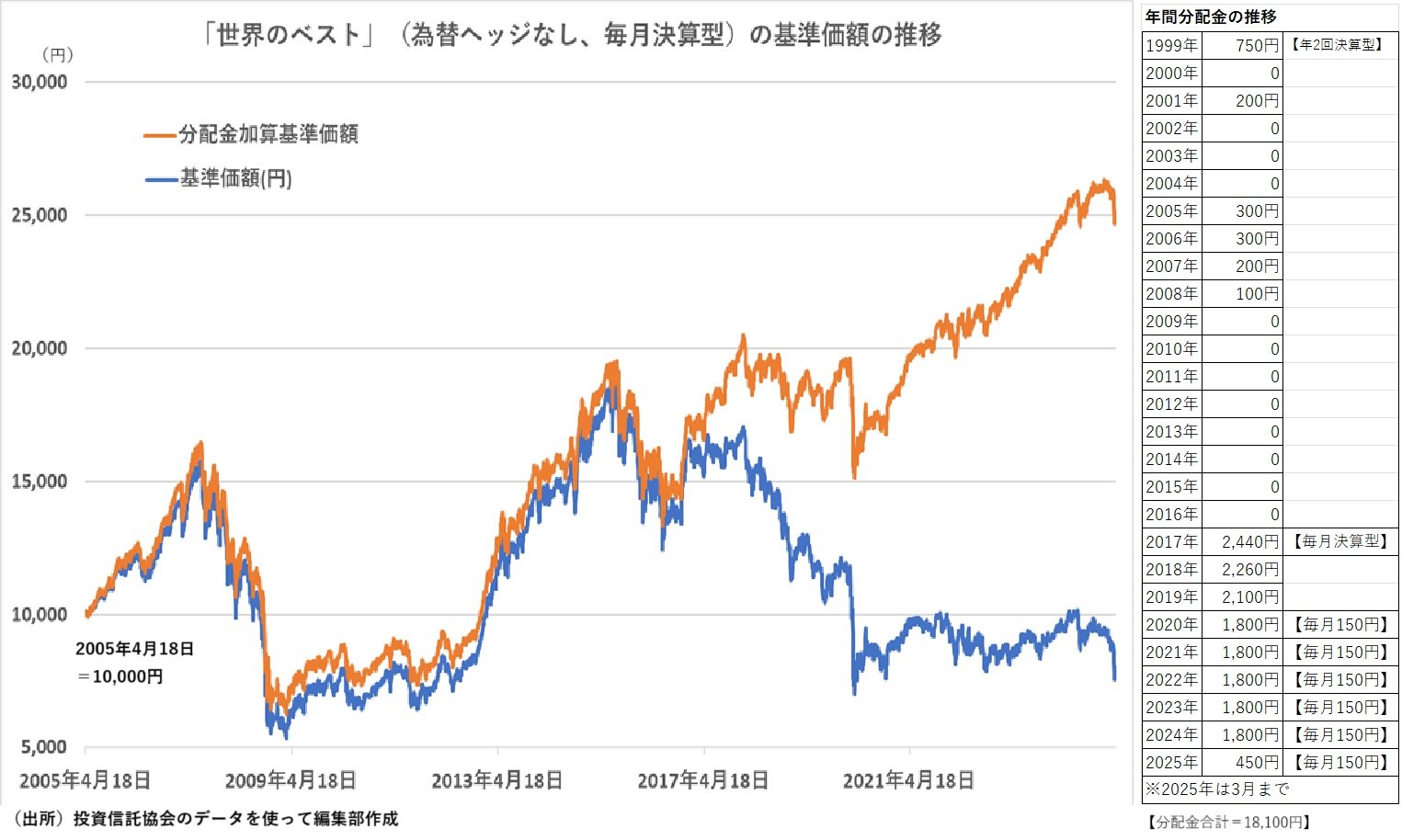

「世界のベスト」は、最初は年2回決算型として設定された。毎月分配型に決算頻度が変更されたのは2017年からだ。そして、2020年以降「毎月150円の分配金」が定着した。

◆設定来の動き、設定来の分配金合計は1万8100円

設定来約19年で分配金(課税前)を算入した基準価額(再投資効果を考慮せず)は約2万5000円となり、資産価値は約2.5倍になった。これに対して分配金を払い出した後の基準価額は約8000円であり、累計の分配金は1万8100円となっている。

資産形成を目的に投資を始めて20年が経過し、たとえ分配金を受け取っていたにしても残りの基準価額が投資開始当初からマイナスの水準であったら、「これから老後を迎える」というタイミングでは不満の残る成績といえるだろう。ところが、分配金を払い出さない場合は、2.5倍に増えた。この着地地点での大きな資産価値の差が、毎月決算型ファンドを新NISAから除外させた大きな動機になっている。

◆毎月決算型になって以降の動き

「世界のベスト」が毎月決算型に移行した2017年は、運用成績と分配金額の関係が適合せず、分配金払出後の基準価額は半値以下の水準に低迷することになった。毎月決算型に変更して以降、運用成績(分配金込み基準価額)は横ばいで推移する中で、毎月の分配金を払い出すことによって基準価額が一方的に下落した。そのような低迷の時代を経て、2020年4月以降にパフォーマンスが向上し出すと、分配金を払い出しながらも基準価額は横ばいになった。

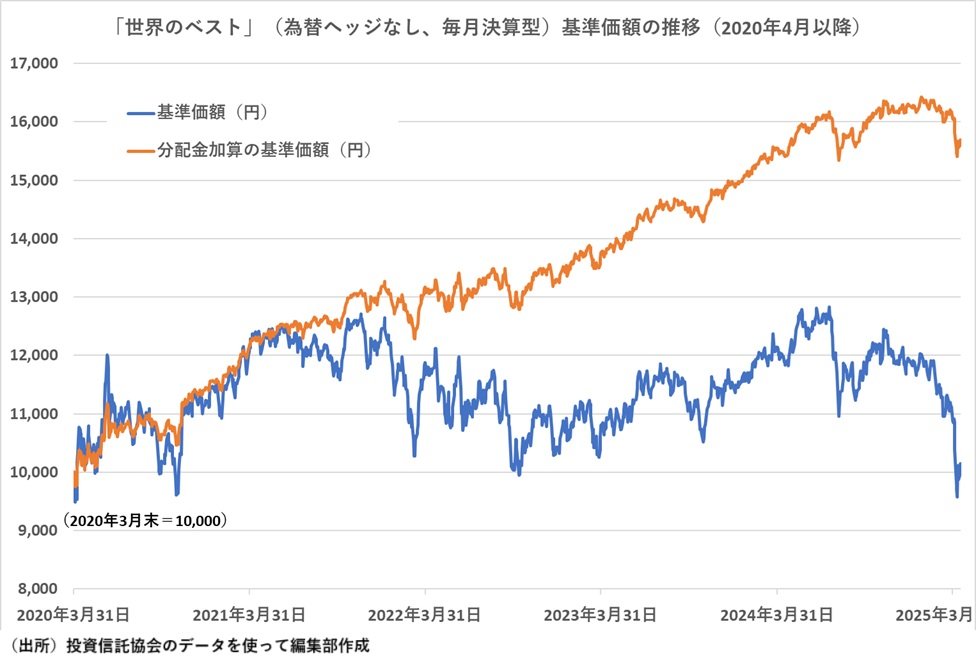

◆現在の運用チームが担当する2020年4月以降のパフォーマンス

2020年4月以降は、毎月安定的に10000口当たり150円の分配金を払い出しながら、基準価額は横ばい圏をキープできている。2020年3月末を1万円とすると、常に基準価額は1万円を上回り、かつ、毎月150円(年間1800円)の分配金を払い出し続けることができた。年金生活者として考えると、同ファンドを500万円保有していると、毎月7万5000円(税抜き6万円)の分配金を受け取り、元本は5年たっても変わらないというのは、非常にありがたいと感じられるだろう。毎月決算型の望ましいパフォーマンスといえる。

「グロソブ」が火をつけた「毎月決算型」

毎月決算型ファンドに望まれるのは、安定した分配金だ。安定した分配金を支払う原資として一番良いのは債券等の利子利回りが高く、インカム収益で分配原資を稼ぎ出すパターンだ。まさに、「毎月決算型」商品を市場に定着させた大きな功労者である「グローバル・ソブリン・オープン」(通称:グロソブ)は、国債等のソブリン債を投資対象とし、その安定的な利回り収入を原資として安定的な分配を実施することで人気を集めたファンドだった。「グロソブ」の設定は1997年12月。2008年8月には純資産残高が約5兆8000億円に達した。その人気が高まった期間には、毎月1万口当たり40円(年間480円)を分配していた。その後、リーマンショック(世界金融危機)の影響で金融市場が大混乱となり、世界的な金利が大きく引き下げられたこともあって「グロソブ」は毎月40円の分配金を維持できなくなって人気が離散することになった。

この「グロソブ」が残した5兆8000億円という残高は投資信託業界に非常に大きなインパクトがあった。「グロソブ」人気が下火になる中で、「グロソブ」に集まった毎月決算型へのニーズを引き継ぐための商品が数多く開発された。投資対象には「REIT(上場不動産投信)」、「ハイイールド債券(信用格付けが低いものの表面利率が高い債券)」、「高配当株式」などが選ばれ、「グロソブ」の実績であった「毎月40円」を超えるような分配実績のある毎月決算型をめざした。ただ、どのファンドも10年、20年という長期にわたって高い分配金を維持することができず、基準価額の長期低落に陥ってしまった。

「毎月決算型」との望ましい付き合い方とは?

「毎月決算型」は毎月の分配金の受け取りが魅力だが、その分配金が安定的に支払われるかどうかがポイントだ。ファンドの運用の中身もしっかり確認し、かつ、運用成果も確認の上で投資する判断をしたい。

「プラチナNISA」でその対象商品に「毎月決算型」が認められれば、多くの高齢者が「プラチナNISA」で毎月決算型を購入するようになるだろう。必要と考える利回り水準を安定的に分配金で払い出すことができるかどうかが重要なポイントになる。自分自身にとって必要な分配金の水準はどの程度であるのか? そして、投資対象と考えるファンドは、その分配金の水準を長期にわたって維持することが可能なのか? その見極めが重要になる。

執筆/ライター・記者 徳永 浩