2月某日、都内で行われた会合で、金融庁企画市場局市場課市場企画室長 今泉 宣親氏の講演が行われた。

「インベストメント・チェーンの好循環に向けた金融庁の取り組みと金融事業者への期待」と題したその内容は、地域での取り組みやプロダクトガバナンスに関して、金融庁が地域銀行に期待する事柄が示されていた。

人口・企業数の減少、金利上昇…

さまざまな要素が示す「リテールビジネスの重要性」

本日は、単なる資産運用立国実現プランに関する政策紹介だけでは、地域銀行のリテール業務を担当されている皆さんにとって日常業務に直接結び付いた話と感じていただきにくい面もあると考え、やや個人的な見解も含め、地域銀行の置かれている環境にも触れながらお話したいと思います。

資産運用立国実現プランにおいては、「家計の資金が金融機関を通じて金融資本市場に流れ、企業の成長を通じて賃金や配当として家計に還元される」ことで「成長と分配の好循環」を作り出すことを目指しています。このため、政府ではNISA制度の拡充をはじめとするさまざまな政策を推進しておりますが、中でも、家計が金融資本市場に出て行く上で最初の接点となる金融機関が、家計の利益につながる行動を取っていただくことが不可欠です。金融機関の視点に立てば、こうした環境を生み出せるか否か、リテールビジネスが持続可能なものになるかは、顧客本位の業務運営を実現できるかに掛かっていると言えます。

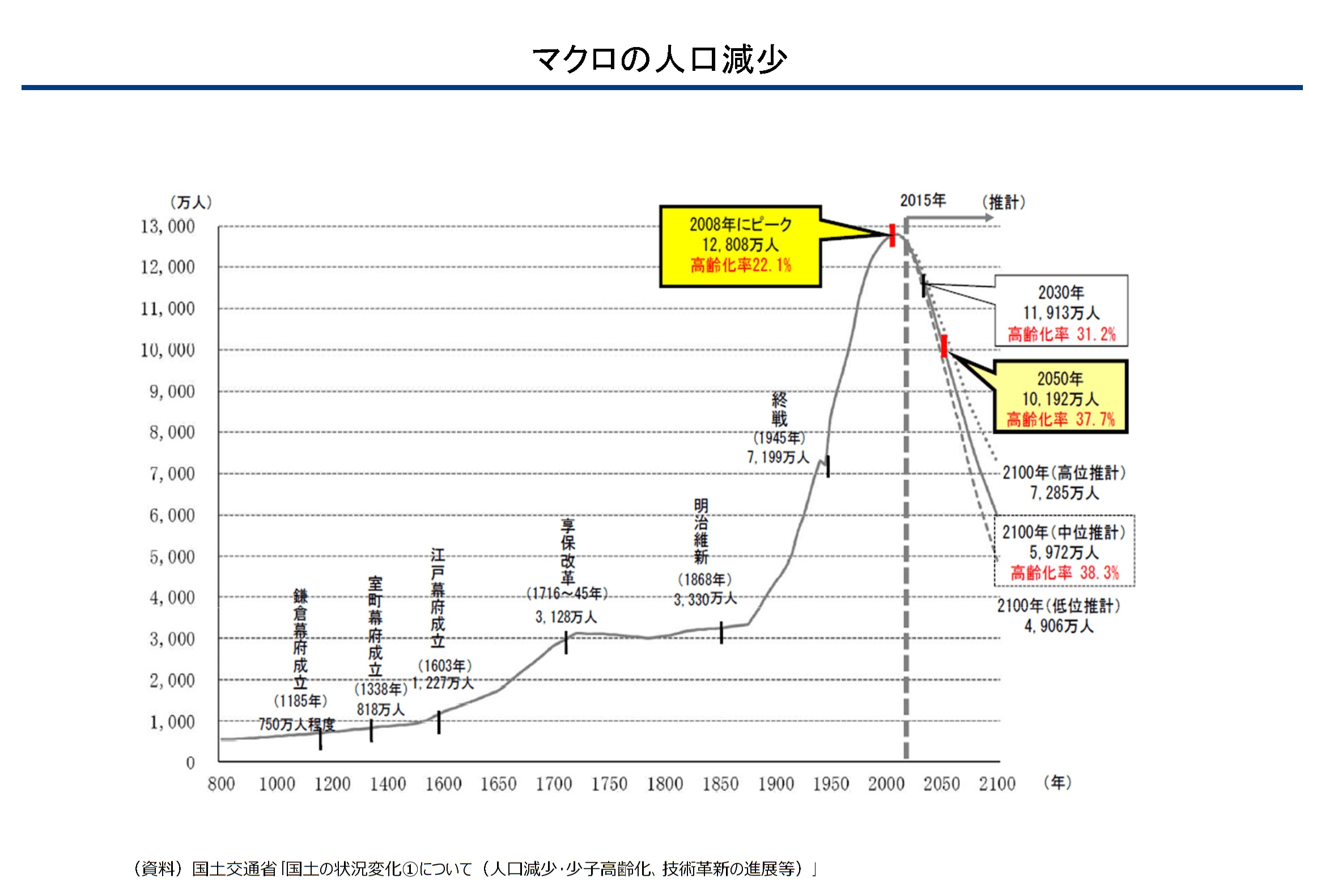

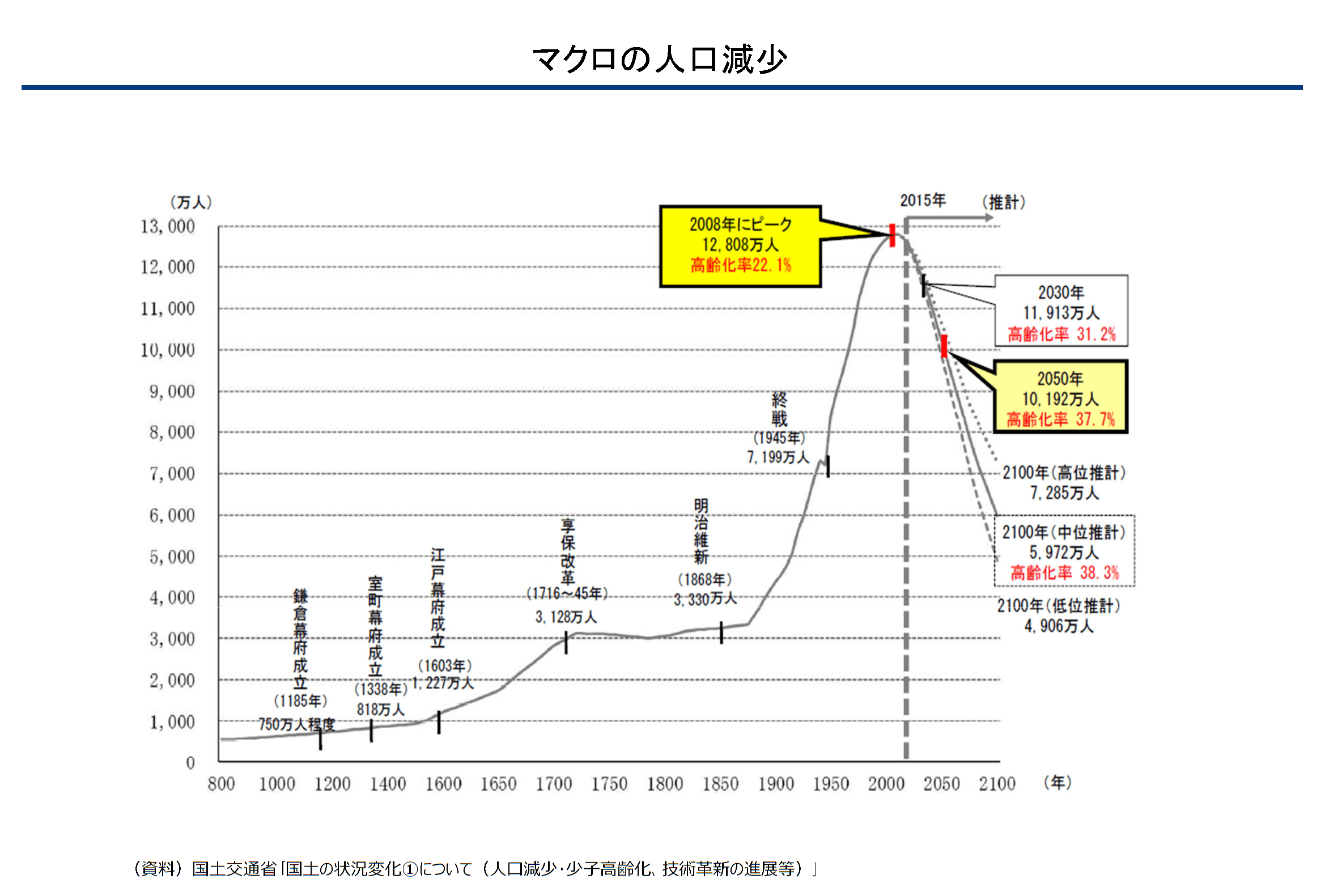

図1は、日本の長期的な人口の推移を示したものです。特に注目すべきは、短期間で急激な増加を経験した後、急激な減少が予想される点です。政府だけでなく皆さんも含め社会全体で、こうした変化に対応していくことが求められています。

【図1】

☑拡大画像

日本銀行の資金循環統計によれば、足元では企業、家計、政府の3つの主体のうち、企業と家計はいずれも資金余剰主体となっています。高度経済成長期と異なり、資金不足の主体に資金供給を行うということだけでなく、今は国内に蓄積された富をどのように増やし、活用していくかが重要になっています。その意味で、銀行では融資業務だけでなく、資産運用に向けたリテールビジネスの社会における重要性が大きく増していると言えます。

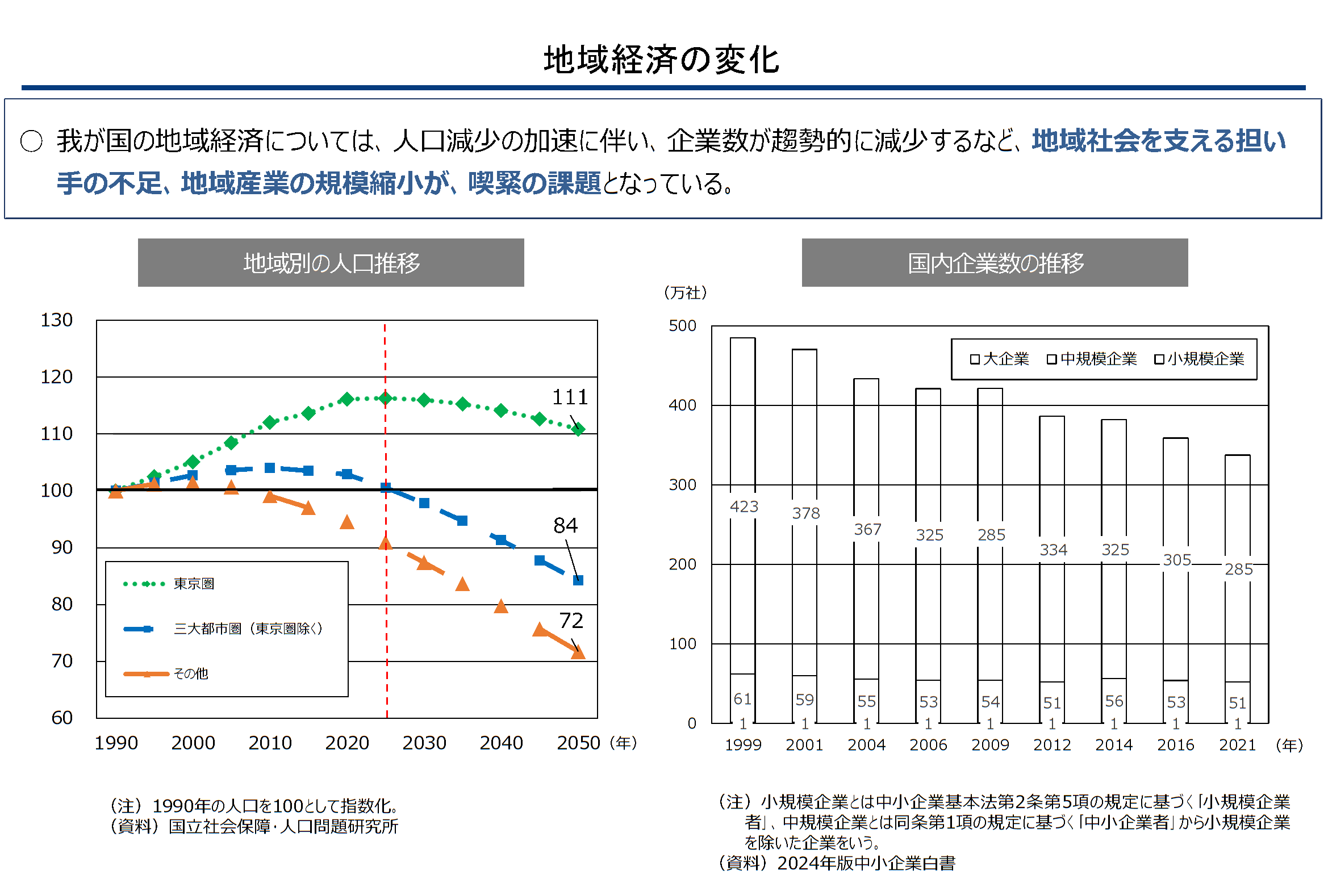

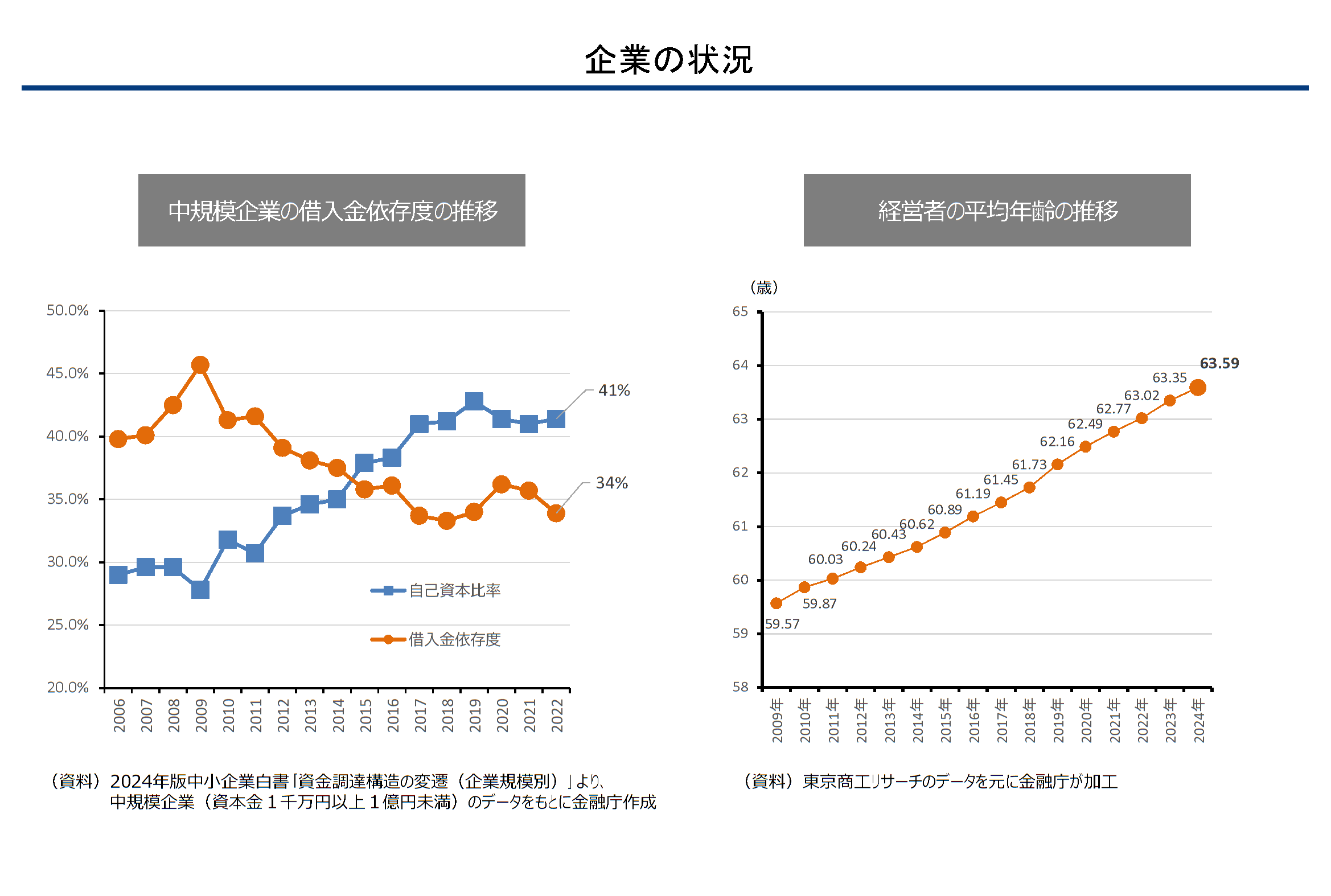

人口減少や企業数の減少は、金融機関の皆さんも実感されていることと思います。企業の状況を見ると、中小企業では借入依存度が低下し、無借金企業が増加しています。地域銀行にとっては、純預金先への対応の重要性が高まっていると言えます。企業では、経営者の高齢化が進み、事業承継や事業を畳んだ後の家族の資産管理のニーズも増えているかもしれません(図2・3)。

【図2】

☑拡大画像

【図3】

☑拡大画像

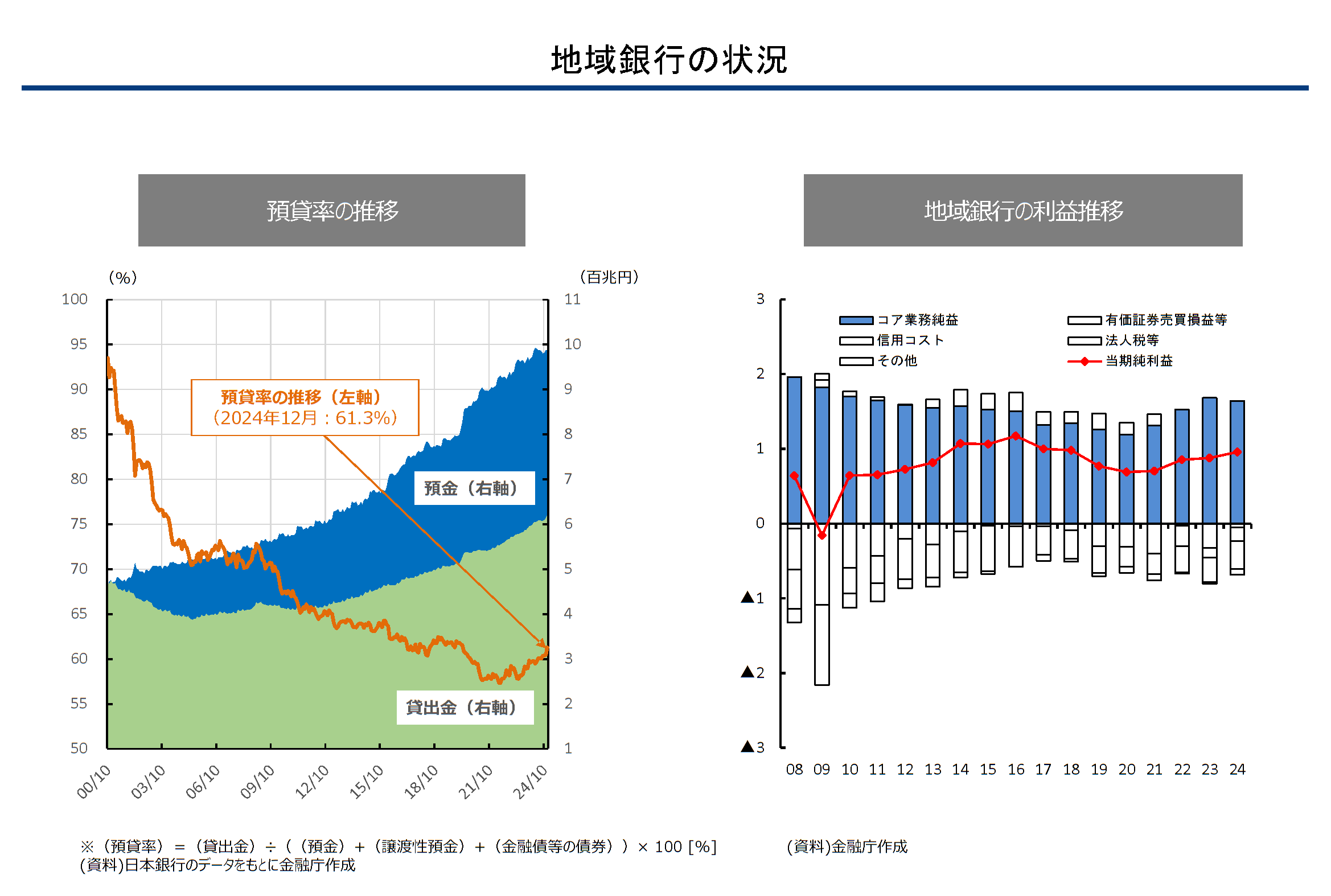

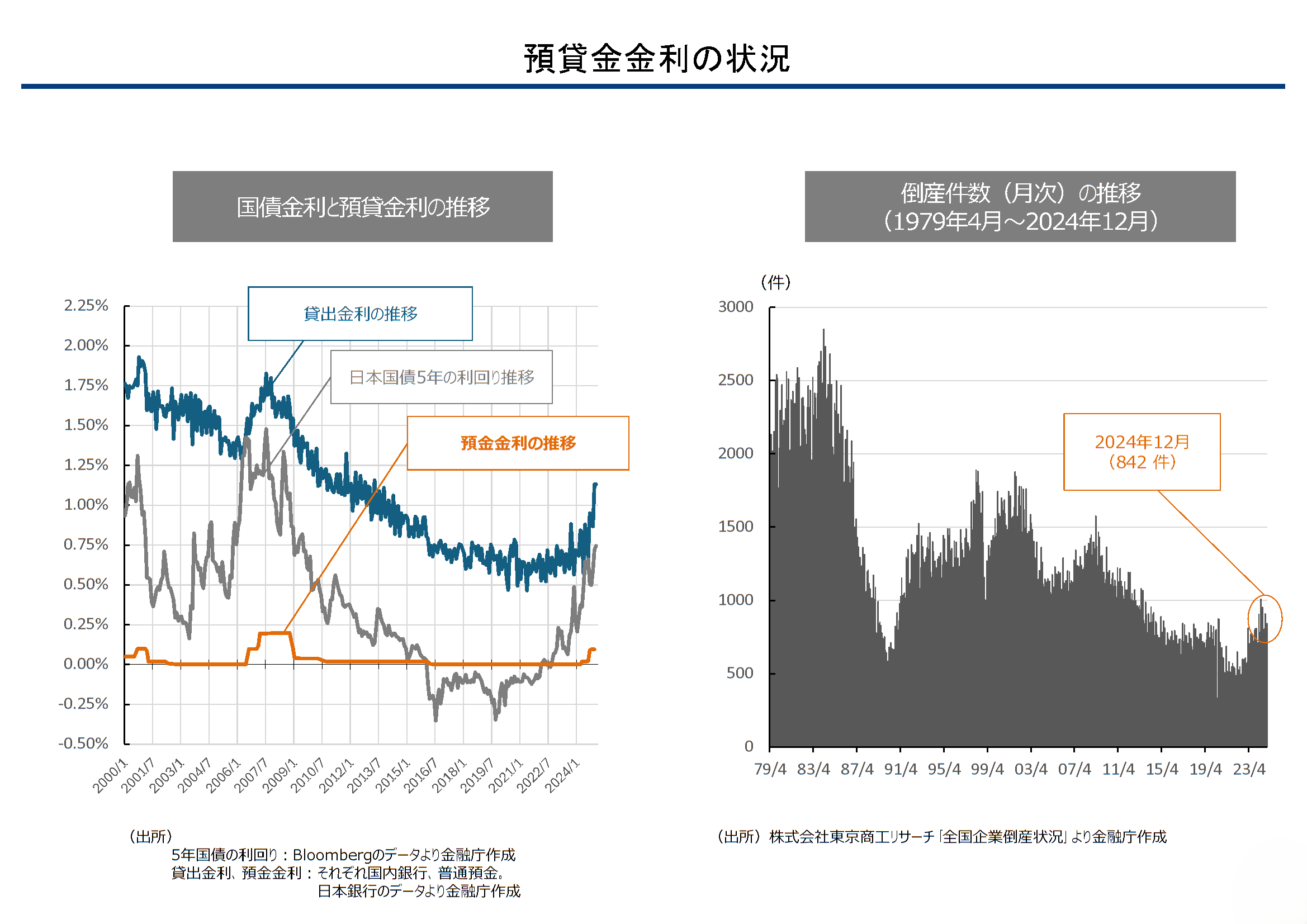

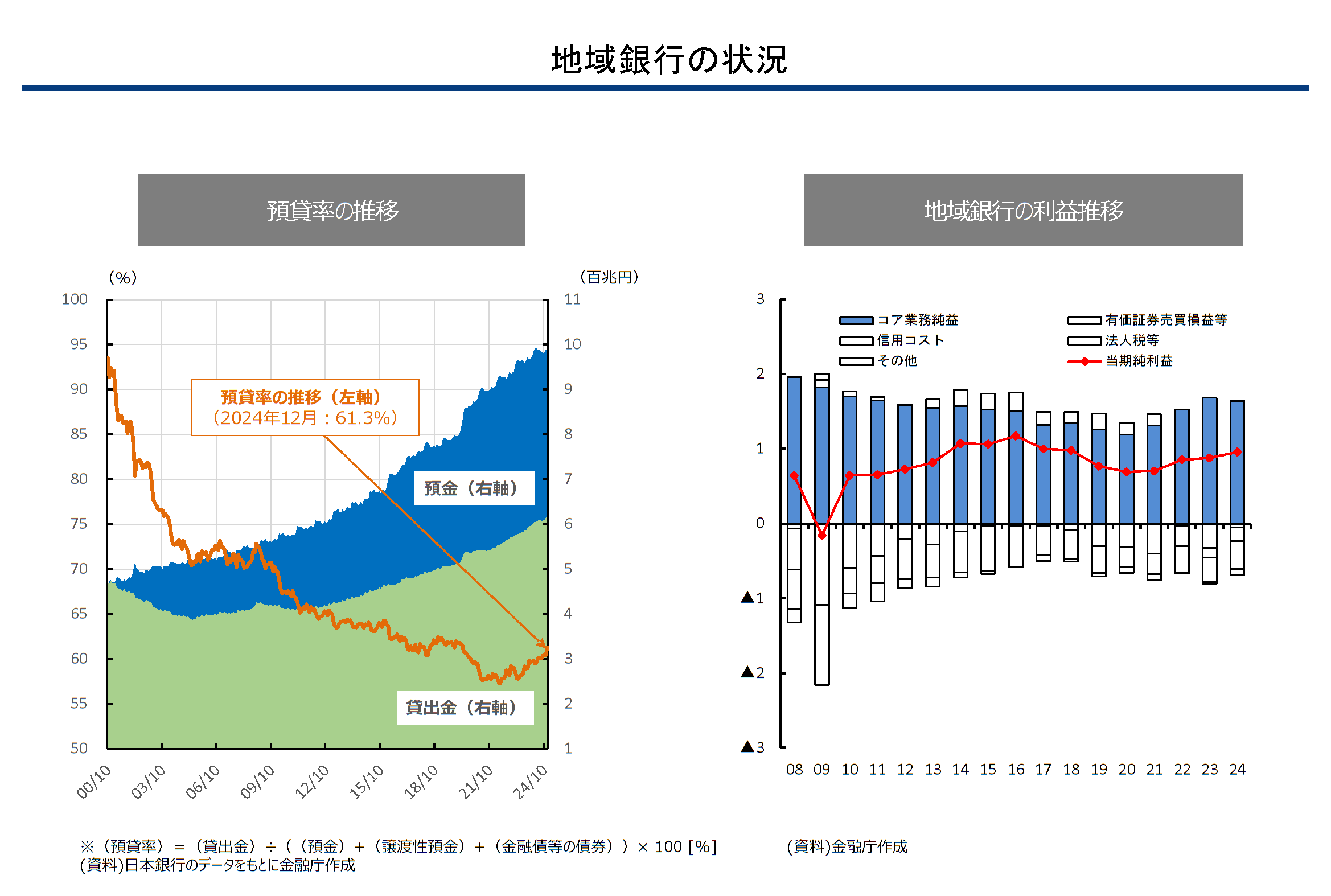

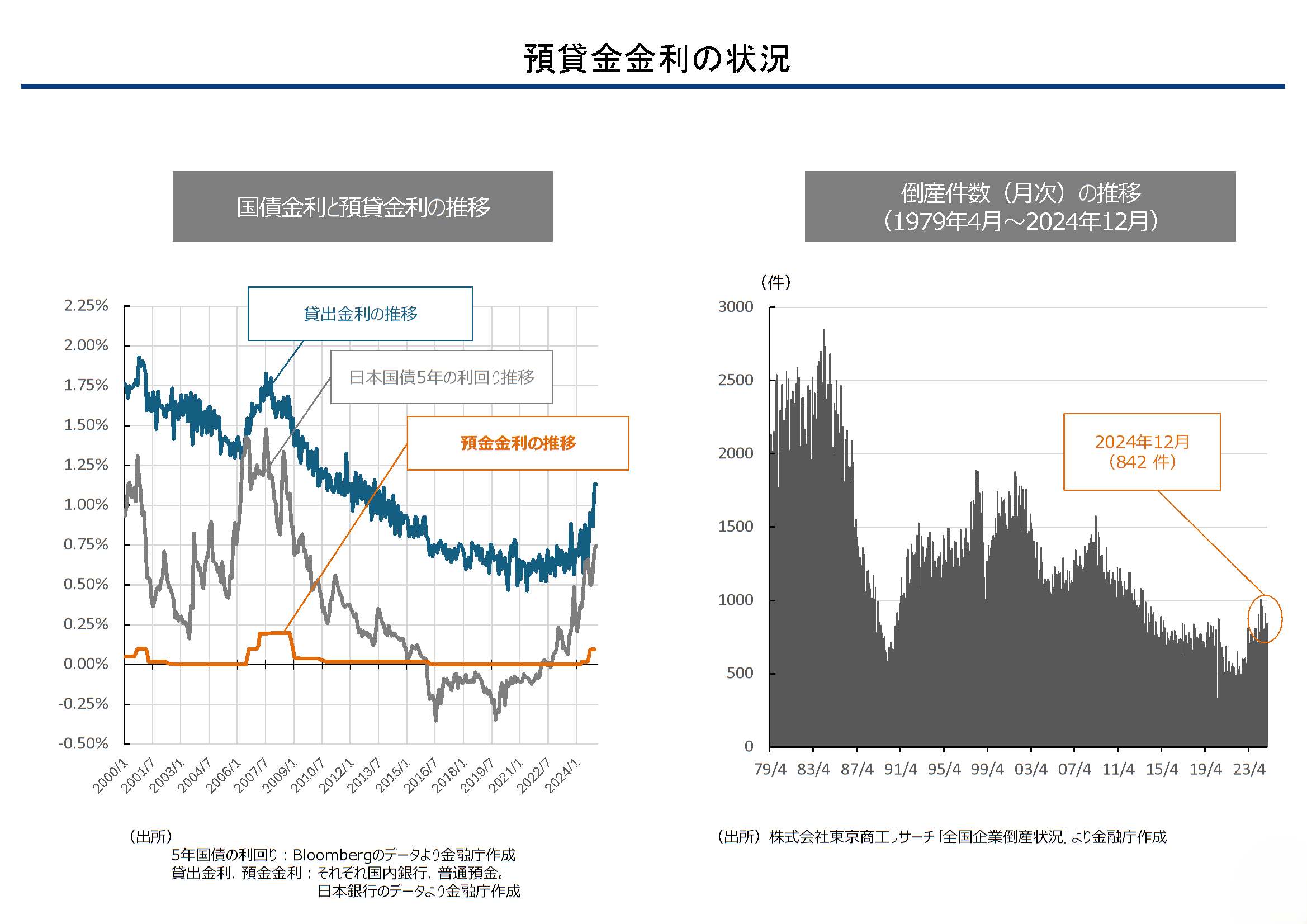

一方、2015年から2022年頃までは、国債利回りが預金金利を下回るなど厳しい金利環境が続きましたが、足元では回復しています。貸出金利も上昇基調にあり、多くの地域銀行が決算見通しを上振れさせています(図4・5左)。しかしながら、過去最低水準にあった倒産件数は増え始めており、信用コストは今までとは異なってくるかもしれません(図4右・5右)。つまり、金利環境の変化による収益改善に安心するだけでなく、信用コストへの目配りも重要になってきています。また、図4(左)にあるとおり、貸出しを上回るスピードで預金が増える中、金融機関間の競争環境の厳しさは変わっておらず、貸出金利の上昇が市場金利のように期待できるか、今後も注視していく必要があると考えています。

【図4】

☑拡大画像

【図5】

☑拡大画像

したがって、金利が上昇し始めたので、今後は法人融資でかつてのようにボリュームを追求すれば良いのだ、という単純な話ではないと思います。また、融資にせよ有価証券運用にせよ原資となる預金をどう確保していくかも従来以上に重要になっていくと考えられます。融資のニーズを持たない企業も増えている中で、法人においても純預金先を含めて顧客の課題解決という点で、アセットマネジメントを中心としたリテールビジネスへの期待はむしろ高まっているのではないでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}