存在感が高まるプライベート・アセット

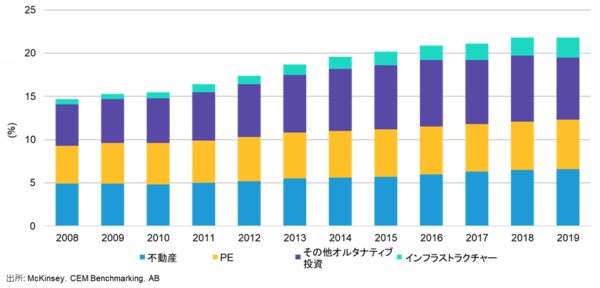

機関投資家は近年、オルタナティブ投資への配分を着々と増やしています。以下のグラフのとおり、グローバルでみると不動産やプライベート・エクイティ(PE)、インフラストラクチャーなどへの配分比率は2019年時点で合計22%程度でした。2022年には26%程度まで拡大したとみられます。

日本の企業年金も同じ傾向です。企業年金連合会によると、オルタナティブ投資への配分比率は2022年3月末時点で17%程度となっています。オルタナティブ投資はもはや“代替”投資ではなく、企業年金などの機関投資家にとって欠かせない主要な投資対象となっています。

オルタナティブ投資と一口に言っても中身は多種多様です。伝統的資産を投資対象とする比較的流動性の高いヘッジファンドから、流動性が低い未上場資産に投資するプライベート・アセットまで、多くの異なる戦略が並存します。

投資ホライゾンが長期にわたる企業年金や公的年金、大学の寄贈基金などでは、ヘッジファンドよりもプライベート・アセットが人気で、なかでもPEが資金流入の受け皿になっています。PEやプライベート・デット、インフラなどはここ数年間、非常に安定したリターンを提供できていたことが人気の背景です。特に2022年はインフレが進んで株式や債券市場が大きなマイナスとなりましたが、そのような中でも多くのプライベート・アセットはプラスのリターンを確保しました。

このような流れもあって、機関投資家の中にはプライベート・アセットの配分をさらに増やそうと考えている人も多いようです。またその際、どのプライベート・アセットに投資をすべきかで悩んでいる投資家も多いと聞きます。これまでどおりPEでいいのか、それとも他のプライベート・アセットの方がいいのか…。そこで多くの投資家が抱いているこれらの疑問について、本連載で2回に分けて考えてみたいと思います。

プライベート・アセットへの投資が必要なワケ

そもそも、なぜ投資家はプライベート・アセットへの投資を増やしているのでしょうか。パブリック市場(上場株式、公募債)の期待リターンが低いため、リターンを獲得するためにもプライベート・アセットの活用が有効であるというのが主な理由です。また、株式と債券の相関が強まるなか、パブリック市場だけでは効果的な分散投資が難しくなり、それを補うためにもプライベート・アセットへの投資が必要との考え方もあります。あるいは、プライベート・アセットは実体経済と幅広くリンクしていたり、変動金利だったりする場が多く、インフレ・ヘッジのためにもある程度プライベート・アセットへ資金を振り向けておく必要があるとの意見もあります。

一方、プライベート・アセットの弱点として真っ先に挙げられるのが流動性です。プライベート・アセットは投資対象そのものが上場しておらず簡単に売買できないため、一度投資してしまうと簡単には解約できません。年金基金には給付、寄贈基金には大学への支出というアウトフローが発生しますから、解約できない資産の割合は抑えたほうがいいという考えもあります。

典型的なのが2022年9月に英国で起こったLDIショックです。英国債の急落で多くの企業年金が金利スワップへの追証を差し入れる必要が生じたにもかかわらず、プライベート・アセットなど流動性の低い投資対象への配分が多く、追証を捻出できないという懸念が生じて市場に混乱を招きました。

英国と違ってLDIを導入していない日本の年金基金では、同様のことは起きないでしょう。とはいえ2022年のように株式・債券の双方が大きく下落した際にプライベート・アセットの比率が大きいと、給付のねん出が難しくなる可能性があります。

また、戦略的資産配分で株式、債券およびプライベート・アセットに投資している場合、株式と債券が大きく下落すると、相対的にプライベート・アセットの割合が大きくなりポートフォリオのバランスが崩れる「分母効果(Denominator Effect)」という問題もあります。流動性の低いプライベート・アセットではリバランスを実施しづらいために起こるのですが、2022年にはこれが問題視されました。

このように、プライベート・アセットは流動性が低いことから管理しづらく、その特徴を把握したうえで最適な配分比率を決める必要があります。ただ、残念ながらすべての投資家に当てはまる最適な配分比率はありません。個々の投資家の投資ホライズンや今後の給付・支出計画、そして投資対象のキャッシュフローなどをみながら、どの程度までプライベート・アセットを増やせるのかを決めていくことになるでしょう。

他にもあるリスク

これまで、プライベート・アセットの低流動性について触れましたが、実はそれ以外にもリスクは存在します。具体的には①低クオリティのリスク、②レバレッジ・リスク、③ファクター・リスク、そして④マネジャー固有のリスク——です。

①の低クオリティとは、投資対象が未上場の比較的小さな企業になるため、バランスシートや収益の健全性が低くなる傾向を意味します。また②ですが、投資家からの出資金を元に借り入れして(=レバレッジをかけて)投資することが多いのも特徴です。

③のファクターの観点からは、PEの場合には結局、小型株、バリュー株といったファクター(特性)にベットしているとの見方もできます。プライベート・アセットに投資するということは、これらのリスクにもさらされている可能性があります。

そして、最も注意すべきなのが④のマネジャー固有のリスクです。なぜならば、実績の良いマネジャーと悪いマネジャーのリターンの差が、伝統的資産のそれとは比べ物にならないくらい大きいからです。実際、PEのバイアウト・ファンドと通常の株式アクティブ・ファンドを比較してみると、株式アクティブでは上位5%と下位5%で10%弱くらいの差が生じていますが、PEではその差が約30%にもなっています。約3倍のリターン格差です。

したがって、プライベート・アセットを導入すると決めても、それが結果につながるかは、マネジャーの選び方次第です。伝統的資産の場合には、結果が出なければパッシブ投資に逃げることもできますが、プライベート・アセットにはパッシブという選択肢がありません。つまり、プライベート・アセットの投資では、このマネジャー固有のリスクを取れるかどうかも重要なポイントになると思います。

今回はプライベート・アセットへの資産配分のトレンドや、それを導入する理由、その投資に伴うリスクについて説明しました。次回は、足元のプライベート・アセット市場の投資機会について触れる予定です。