還元より投資優先、35年度までに3.8兆円 財務悪化に注意

市況の上昇のほかに、株主還元の強化でも株価は上がりやすいと考えられます。しかし、当面は成長投資を優先させる展開もありそうです。

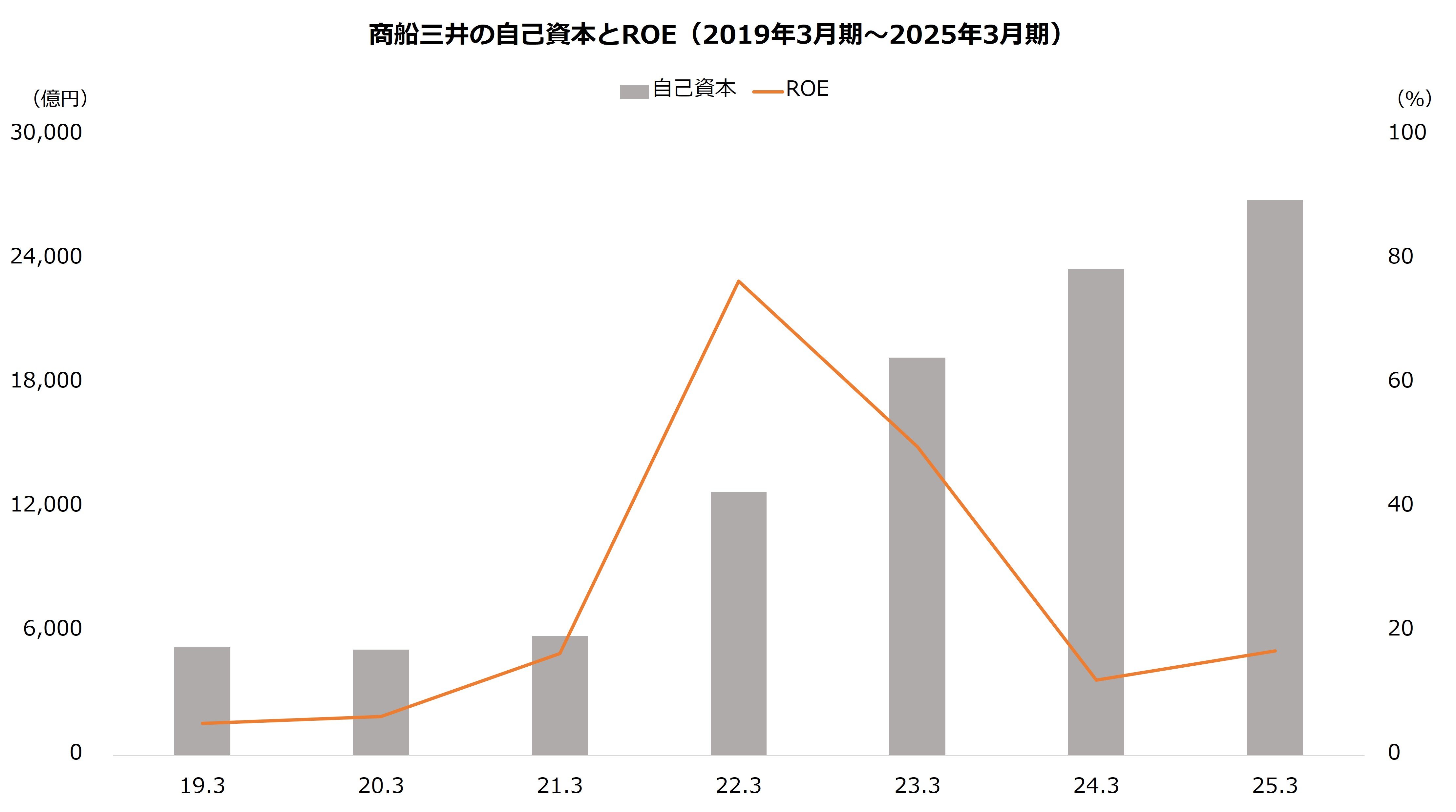

まず、商船三井の資本は業績の拡大で大きく増加しています。自己資本は20年3月期の5133億円から25年3月期に2兆6865億円まで積み上がりました。同期間の配当性向は20~30%で推移しており、利益の7~8割が蓄積したことから、資本収益性は悪化の傾向です。株主還元の強化はこの改善を連想しやすく、株価にはプラスと考えられます。

ただし、商船三井は大型の投資を控えています。同社は36年3月期に税引前純利益で4000億円の達成を掲げており、事業投資を拡大する方針です。期間中に見込む投資額は累計で3.8兆円にも上ります。投資額が拡大していくなか、株主還元の大幅な引き上げには期待しづらい状況です。

実際に商船三井の投資は拡大しています。特にエネルギー分野での投資が顕著です。24年にケミカル船を運営するシンガポールのフェアフィールドを買収したほか、25年にはイギリスの港湾事業などを三井物産と共同買収することを決定しました。

特に大型の買収となったのが蘭LBC社です。欧米でタンクターミナル事業を展開する企業で、商船三井は25年6月に買収しました。買収額は約2600億円となり、商船三井にとっては過去最大の買収です。

投資は想定を上回っており、足元で第一段階(24年3月期~26年3月期)は約2兆円を振り向ける計画となっています。当初は1.2兆円の計画でした。

大型の買収により財務の負荷は増しています。同社の有利子債務は足元で2兆円を突破しました。また、買収に伴い無形資産も増加しており、のれんを中心に25年3月末の722億円から25年末の2744億円まで拡大しています。商船三井は、のれんを12年で均等償却する方針であり、当面は収益の悪化も想定されます。

【商船三井の有利子負債】

・22年3月末:9913億円

・23年3月末:1兆712億円

・24年3月末:1兆2121億円

・25年3月末:1兆7854億円

・25年12月末:2兆3698億円

※有利子負債…短期社債、短期借入金、社債、長期借入金、リース債務の合計

出所:商船三井 決算短信

積極的な投資は第2段階(27年3月期~31年3月期)の投資を前倒しで実行した面があり、以降は巡航速度への回帰を想定しています。

ただし、商船三井は優良案件があれば投資を先行させる可能性を示唆しています。同社はエネルギー事業を当面の収益の柱に据える計画で、第二段階でも取り組みを強める方針です。