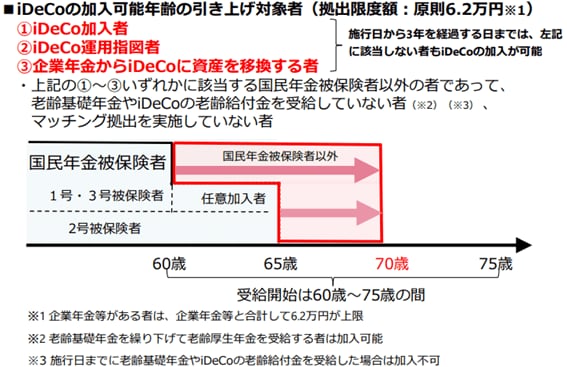

2026年12月の改正で70歳までiDeCoに積立可能に

iDeCoは2026年12月の改正で、加入可能な年齢上限が70歳未満にまで引き上げられる。具体的には下図のとおりとなる。iDeCoの加入者、運用指図者、企業年金(DB、DC等)からiDeCoに資産を移管するいずれかの人で、かつ国民年金被保険者ではなく、老齢基礎年金やiDeCoの老齢給付金を受け取っていない、企業型DCのマッチング拠出を行っていないなどの条件がある。

改正により、70歳になるまで掛金を積み立てられるようになる。これを機に老後資金を増やせないかと思いを巡らせる人もいるのではないか。そこで60歳を超えてからのiDeCoの積み立てシミュレーションをいくつか考えてみよう。まずは上記の引き上げ対象者の場合の掛金限度額6万2000円を70歳になるまで毎月積み立てた場合、次のとおりとなる。

<60歳から10年間、iDeCo上限額まで拠出した場合>

・掛金:月額6万2000円

・積立年数:10年…60歳から70歳になるまで

・運用利回り:4%…GPIFの過去24年間の実質的な運用利回り※

・結果:910万円*

※名目運用利回り-名目賃金上昇率(出所:GPIF「年金積立金の運用目標」)

*金融庁つみたてシミュレーターよりFinasee編集部試算

なお、運用利回りはGPIF(年金積立金管理運用独立行政法人:日本の年金積立金を運用する機関)の過去の数値を参考にしている。2001年度からの24年間の実質的な運用利回りの平均である3.99%から、切りよく4%としているが、将来を約束するものではないのであくまで参考値ととらえてほしい。なお上記条件で65歳から5年間積み立てる場合のシミュレーションは410万円となる。

ところで60歳から10年間、6万2000円を出し続けることは難しいという人もいるはずだ。そこでiDeCoの掛金拠出の最低額である5000円を毎月10年間、掛け続ける場合で見てみよう。

<60歳から10年間、iDeCo最低掛金額で拠出した場合>

・掛金:月額5000円

・積立年数:10年…60歳から70歳になるまで

・運用利回り:4%…GPIFの過去24年間の実質的な運用利回り※

・結果:73万円*

※名目運用利回り-名目賃金上昇率(出所:GPIF「年金積立金の運用目標」)

*金融庁つみたてシミュレーターよりFinasee編集部試算

同様に上記条件で65歳から5年間積み立てる場合のシミュレーションは33万円となる。

60歳以降の自身の懐具合はまだ分からないという人も多いだろう。様々な可能性を念頭に置きながら、iDeCo活用の道もあることを選択肢の一つに入れてはいかがだろうか。