チャネルとセグメントはリテール金融市場の2大戦略となっている。従って、多くの銀行、証券会社が「独自戦術」として打ち出しているが、現実にはさほどの差異は生じていないように見える。そうしたなかで、独自性を見せているのが三井住友信託銀行である。

同銀行が練り上げた独自性の基盤となっているオンラインコンサルティングチャネルの中核的な人物、オンラインコンサルティング部長の浦敦氏はこう語る。

オンラインコンサルティング部長 浦 敦氏

「当社では、お客さまがご相談内容やご利用シーンに応じてチャネルを自在に使い分けられるように発展させています。資産規模や年齢といったお客さまの属性によってチャネルを制限することはありません。われわれは、その場に適したチャネルをお使いいただくということを重視しています」

そのようなハイブリッド型のチャネル戦略の中枢といえるのが、オンラインコンサルティングチャネルにほかならない。果たして、それはどのようなものなのか。

“信託銀行=敷居が高い”イメージを払拭し

“親近感と利便性”で勝負する

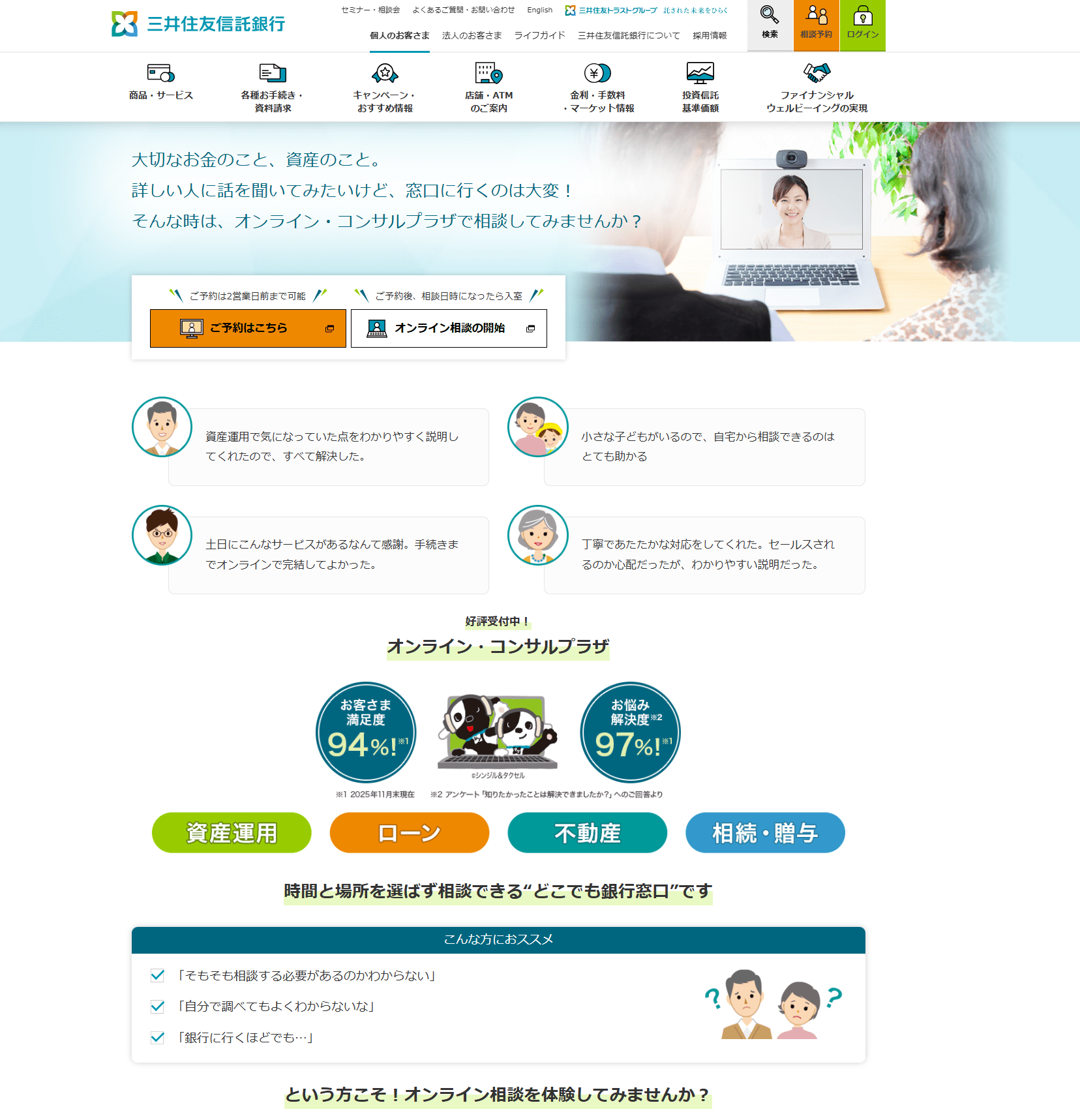

三井住友信託銀行のホームページに入る。そこからオンライン・コンサルプラザのコーナーをクリックすると、一段と大きな文字表記による簡略的な説明文が目に飛び込んでくる(下記画像参照)。銀行業界のホームページにしばしば見受けられがちな難解で細かい長蛇の説明は皆無だ。STEP1からSTEP3で示された利用手順の説明に続く導線の先には「予約」のボタン。ここをクリックすると、あとはオンラインか来店かの相談チャネルや相談内容などを選択して、希望日時を指定すればよい。

「デジタルの申し込みは不得意だから」としり込みしてしまうような向きにもフレンドリーな画面空間と言っていい。誤解を恐れずにいえば、銀行っぽくない。

これと真逆とすら言えるのが信託銀行の伝統的なイメージだ。そもそも、資産運用・相続・不動産などの知見に富む専門家集団であることを売り物にしてきている。専門性の高さは決して悪いことではないが、商業銀行に比べて店舗数が大幅に少ないという特性も手伝って、大衆心理的には「気軽な気持ちで立ち寄りがたい銀行」という印象を持たれやすい。

いわば、敷居の高さ、狭き門のようなイメージであるが、それを見事に解消したのがオンラインコンサルティングというチャネルである。Webページの軽快さは、それを如実に映し出している。

そのような感想を伝えると、オンラインコンサルティング部の業務管理チームでプロモーション担当の石田亜未さんは微笑みながら言葉を返してきた。「オンライン・コンサルプラザの画面は『信託銀行らしくない、親しみやすいデザイン』を目指して制作しています」

オンラインコンサルティング部 業務管理チーム 主務 石田 亜未氏

プロモーションの効果測定は容易ではないものの、日々の顧客動向などを通じてその手応えは実感できているらしい。石田さんは創意工夫をこう語る。

「月間約2000件のコンサルティング件数のうちの半数は、当社からのご案内によらない、お客さまからの自発的なお申し込みによるものです。信託銀行へのオンライン相談という二重の心理的ハードルを下げるため、『経験豊かな担当者が丁寧に対応しています』『メールのURLをクリックするだけで面談できます』といった親しみやすさと利便性をお伝えすることを大切にしています」

今、同チャネル上では、顧客から資産運用、ローン、不動産、相続等々、信託銀行ならではの多岐にわたる相談ごとが寄せられている。浦氏も大きな手応えを実感して「店舗の制約から解放されるとともに、お客さまに手軽にご相談いただけるようになっている」と言う。

顧客基盤は5年で3000人から70万人

オンラインなら別拠点・同時相談が可能

オンライン・コンサルプラザの活動開始は2021年7月。当時、社員数はわずか5人にすぎず、拠点は首都圏センターだけ。当時の基盤顧客数は3000人ほどだった。ところが、2023年から始動した中期経営計画がコンサルチャネル等の強化、デジタル活用などのコンセプトを明確に掲げたなかで、オンラインチャネルの拡張に弾みがついた。2024年1月には首都圏に続いて、関西センターを新設し社員数は40人へと増強。続いて、同年4月に九州にサテライト拠点を設けて陣容は60人に、さらに1年後の2025年4月までに北陸、東北、中四国にサテライト拠点、中京にセンターを設置して100人規模の人員態勢へ。2025年度には関西に新たなセンターを設けた。直近の陣容は120人規模となっている。

当初3000人にすぎなかった基盤顧客数は2026年4月には70万人と飛躍的に伸びている。実に5年間で約230倍の顧客基盤増強である。

その間のオンライン・コンサルプラザではどういう変化が生じたのか。

「当初、オンラインの利用に難しさを感じるというお客さまもいらっしゃいましたが、実際にご利用いただいた方々からは『思っていたよりも簡単だった』という感想が多く聞かれました」

首都圏センターでコンサル業務に従事してきた牧山奈央さんはこう振り返るとともに、その後を次のように説明する。

「フルリモートワークの方などオンラインに慣れた世代も増えていて、仕事が空いたときに利用いただくというケースも増えています。また、70~ 80歳代の親御さまと50 ~ 60歳代のお子さまが一緒にオンラインでご相談されるケースあります。これは、複数の拠点からのアクセスが可能というオンラインならではのメリットも大きいですね」

新型コロナ感染症問題の解消後も、新たな働き方として在宅によるリモートワークを継続している職場は少なくない。また、いまや、デジタルに精通した世代が定年退職を迎えて、「高齢者・イコール・アナログ。従って、オンラインは不得意」という構図は崩れつつある。今後、オンラインニーズはさらに高まっておかしくない。

職域市場から個人取引へ

オンラインチャネルへの新たな布石

ところで、三井住友信託銀行が構築しているオンラインチャネルは、営業店マーケットをメインとするオンライン・コンサルプラザだけではない。別のオンラインチャネルも効果的に機能してきたからだ。企業の職域向けアドバイザリーチャネルである。

この分野におけるオンラインコンサルティングに従事してきたライフプランコンサルティングチームの中山萌恵さんは「相談件数は年々増え続けている」と語り、言葉を続ける。

「退職金を軸にしたライフプランニングをご一緒に設計することが業務の中心です。ご相談をきっかけに当社への信頼をお持ちいただき、オンライン・コンサルプラザや営業店におつなぎするという形で取引の深耕を図っています。オンラインでは夕方、休日にも接続できるので、従来のリアル店舗では接点を持ちにくかった方々へのアプローチが可能になり、お知り合い、ご家族をご紹介いただくケースも多くあります。取引が広がっていくことに大きなやりがいを感じています」

ライフプランコンサルティングチーム

主任 中山 萌恵氏

いうまでもなく、三井住友信託銀行は企業年金ビジネスのトップ銀行である。役職員の年金積立・支給までの業務を受託している。メインバンクや主幹事証券と並ぶ、企業の重要なパートナーと言ってよい。表現を換えると、企業年金制度上のB to Bマーケットを担っているわけだが、この外延部には職域マーケットが広がって、退職金の活用、定年退職後のライフプラン、あるいは、確定拠出年金(DC)の活用に向けた資産形成教育というように、おカネと人生設計を巡る多様な悩みを抱えた社員たちがいる。そこに同銀行が提供してきたのがセミナー開催やオンライン面談方式による相談業務だった。

そして、今年4月、三井住友信託銀行は営業店、職域という2つのビジネスステージに築いたオンラインチャネルに新たな布石を打った。具体的には、オンライン・コンサルプラザと「ライフプラン相談窓口」の運営部署の統合である。法人ビジネスから職域へ、そして、職域市場から個人取引へと広がっていく「B to B to X」のデジタルモデルへの明確な道筋を見据えているように見える新機軸である。

予約制で相談内容と担当者を適合

改善点の意思決定と迅速さも強み

そのためにも不可欠なのが人材育成にほかならない。その点について、浦氏の説明は明快である。

「オンライン・コンサルプラザは2営業日前までの予約制で運営しています。これによって、お客さまの相談内容を事前に把握したうえで、担当者のスキルレベルに応じたマッチングが可能です。OJTとOFF-JTを組み合わせながら、均質で高品質なコンサルティングを提供できる人材育成を進めています。

しかも、オンラインチャネルの特性上、日々の不具合や改善点を組織全体で共有し、迅速に修正・改善するPDCAサイクルを回しています。オンライン取引の主体が当部門であることで、意思決定と改善のスピードが速いのは強みです」

わが国の人口ピラミッドを見る限り、これから5、6年後を見据えて大量の個人マネーが動き出すヤマ場が訪れておかしくない。団塊ジュニア世代の定年退職期到来というエポックである。親世代(団塊の世代)の定年退職局面のときほどのインパクトではないとしても、同世代からの資産相続まで含めて、個人金融ビジネスにホットな季節が到来することは間違いない。

三井住友信託銀行はいま、2030年までに250人規模へのオンラインチャネルの陣容拡充を描き出している。その局面では職域から家計取引へと個人金融資産が流れ出して、個人金融ビジネスは壮大な資産争奪合戦が繰り広げられていておかしくない。同銀行が打ち続けている布石はそのときを見据えているようにも見えてくる。

{kind=link}