1. 問題提起:好成績は“たまたま”か、“再現できる強み”か

ファンドが良い成績を出したとき、それが偶然なのか、同じような相場局面で“また再現できる”強みなのか——ここが投資家の最大の関心事です。

本稿では、ファンドの運用をスタイル分析※で分解し、数値で「一貫性」と「再現性」を検証します。

過去の実績データは将来を予測するものではありませんが、相場環境が再現した場合にどのような影響があるかを見通す手がかりにはなります。

※スタイル分析=ファンドが投資している株式を《大型/小型、バリュー/グロース》の軸で捉え、実績値から投資の重み付け(β)を推定します。そこからモデル式を作り、運用の傾向を把握する分析方法です。

2. 分析対象とデータの概要(信頼性の土台)

- 対象:国内株式アクティブファンド 336本

- 期間:2016年1月〜2025年12月の月次収益率

- スタイル指数:Russell/NOMURA(大型バリュー/大型グロース/中小型バリュー/中小型グロース)

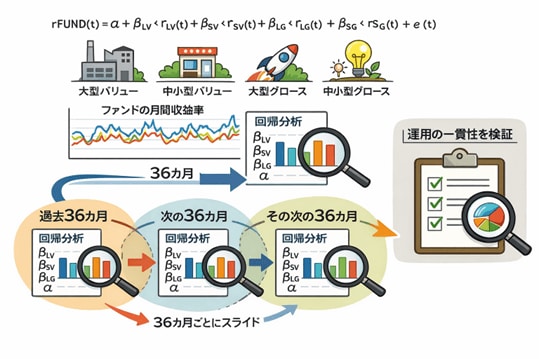

3. モデルの考え方(お客様に伝えるときの要点)

ファンドの月次リターンを、4つの投資スタイルの動きで説明する回帰モデルを用います。

モデル式:

r_FUND(t) = α + β_LV×r_LV(t) + β_SV×r_SV(t) + β_LG×r_LG(t) + β_SG×r_SG(t) + e(t)

- β(ベータ):各スタイルへの感応度(どのスタイルにどれだけ寄っているか)

- α(アルファ):スタイルでは説明できない超過収益(運用の付加価値)

- e(t)(残差):モデルで説明できないブレ(独自リスク)

→ 「このファンドはどのスタイルで勝っているか」を数値化

図1 回帰分析のイメージ

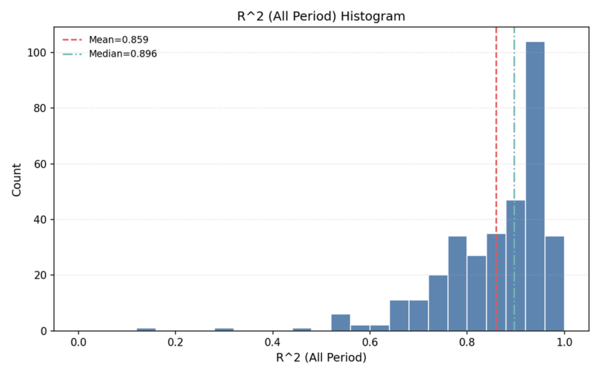

4. モデルの有効性

まずは当てはまりを確認します。モデルの説明力は決定係数(R²)で確認します。R²が0.5を超えるファンドが大半で、多くのファンドがスタイル分析に適合しました。

ごく一部、集中投資やデリバティブ活用など特殊な運用はこのモデルに馴染みにくいものの、大多数では有効です。

図2 R²の分布(参考:スタイル分析の結果にもとづく)

5. ローリング36カ月回帰:強みの“持続”を時系列で確認

10年を一括で見るだけでなく、直近36カ月ごとにβを推定し、毎月1カ月ずらして更新します(ローリング回帰)。

これにより、スタイルの偏りが時間とともにどう変わってきたか、一貫して同じ強みで戦っているかを滑らかに把握できます。

図3 ローリング回帰のイメージ(36カ月ウィンドウが毎月スライド)