動画(約16分)

今回のポイント

事業承継には、「財産承継」と「経営承継」の2つの要素があります。このうち財産承継とは、個人所有の会社に関係する財産、主に自社株を次世代に承継させることです。財産承継の方法には、生前での無償移転(贈与)と相続時の無償移転(相続)があります。それぞれ贈与税と相続税の負担が必要となり、贈与税の課税方法には暦年贈与と相続時精算課税制度があります。相続には遺産分割協議による相続と遺言による相続がありますが、後継者や家族間のトラブル防止のため、遺言を作成することが重要です。近年では、贈与・相続ともに、事業承継税制の活用によって、税負担を軽減しつつ円滑な承継を図ることも可能となっています。財産承継においては、このような税法上の問題について理解することが大切です。

スクリプト

前回は、事業承継の本質についてお話ししました。今回はその続きとして、事業承継の要素の1つである財産承継について、もう少し具体的に解説していきます。

前回の復習

事業承継には、「財産承継」と「経営承継」の2つの要素があります。このうち財産承継とは、個人所有の会社に関係する財産、主には自社株を次世代に承継させることです。自社株を後継者ではない子どもに渡すわけにはいきませんので、後継者に確実に渡していくということが財産承継です。今回は、この財産承継について深堀りしていきたいと思います。

一方、経営承継とは、会社「経営」者の立場を承継させ、次世代に会社を運営させることです。こちらについては、財産承継以上に難しいと前回お話ししました。代表の交代は、経営者が会社から退くという重要な判断です。しっかりと準備をして進めなければ、会社の存続そのものに関わる問題になります。そのため、後継者の育成が大きな課題であるという点についても、前回触れさせていただきました。

事業承継の本質を考える

「財産を承継する」とはどういうことでしょうか。財産を承継するとは、主に自社株を承継することだとお伝えしました。この自社株を後継者に渡していかなければいけない、ということです。

後継者、つまり自分の子どもに対して「お金を払って株を買ってください」ということは通常しないでしょうから、タダであげるというイメージです。タダであげるという概念は、大きく分けて2つあります。自分が生きてる時にあげるケースと、自分が亡くなった後にあげるケースです。

生前にあげるというのは、いわゆる贈与のことです。皆さんもご存知かもしれませんが、「あげるよ」という意思表示と「もらうよ」という意思表示が合致して、贈与というものが成立します。「贈与契約」と呼ばれ、民法549条に定められています。この贈与契約を交わすことによって、タダであげることが可能になります。

タダであげるという話についてくるのが、もらった側は税金を払ってくださいという話です。つまり、後継者が長男だった場合、長男が税金を払わなければいけないということになります。

皆さんもご存知だと思いますが、年間110万円までは贈与税がかかりません。ですが、自社株の価値が高くなっている会社というのがありますよね。つまり、過去に儲け続けてきたことで内部留保が厚い会社というのは、自社株の評価も高くなってきているわけです。

こうした自社株を、年間110万円の非課税枠で贈与しようとすると、どうなるでしょうか。例えば、社長であるお父さんが1億円分の自社株を持っていたとします。この1億円相当の株を、年間110万円ずつ贈与していこうとすると、何年かかるでしょうか。

全然終わらないじゃないか、という話になります。年間110万円の非課税枠だけでは足りないので、通常はもっと多くの金額を贈与することになります。そうなると、年間110万円を超えた金額については、税金を払わなければならないというルールになっています。

本セミナーをお聞きの方の多くは金融機関にお勤めの方かと思いますので、令和6年1月1日から相続時精算課税が使いやすくなったことをご存知の方も多いかもしれません。相続時精算課税では、年間110万円の非課税枠を超えても、累計で2,500万円までの贈与が非課税になります。

もちろん、最終的には相続時に精算されることになりますが、受け取る側の立場で考えると、例えばいきなり1億円分の株を贈与されたとしたら、どうしますか?「税金なんて払えない」という状況になったら困りますよね。

「その自社株を売ればいいじゃないか」と言われることもありますが、では、いったいどこに売ればいいのでしょうか?上場会社の株ではありませんから、親の会社の株をもらっても、それは売れない株です。そんな株をもらって、どうしたらいいんですか?という話になりますよね。

イメージとしては、「売れない山」をもらうのと同じです。売れない山をもらっても、困りますよね。それなのに、「贈与税を払え」と言われても、それはやはり困りますよね。それと同じ感覚で、売れない自社株をもらっても困るわけです。ですので、通常このような場合には、おそらく贈与税を支払うための資金もあわせて受け取る、という形がとられることが多いと思います。いずれにしても、税金の問題が大きな障害になるという点については、ご理解いただければと思います。

「財産」の承継とは

ここまでは亡くなる前、つまり生前の話をしてきましたが、ここからは亡くなった時の話、いわゆる相続について触れたいと思います。自分が亡くなった時には相続が発生しますから、その際に財産をタダで渡すということになります。これは贈与とよく似ていますね。

亡くなった時であろうと、生前であろうと、「タダで財産を渡す」という点では変わりはありません。ですが、ここで少しイメージしておいていただきたいのは、亡くなった時は1対Nの関係になるということです。

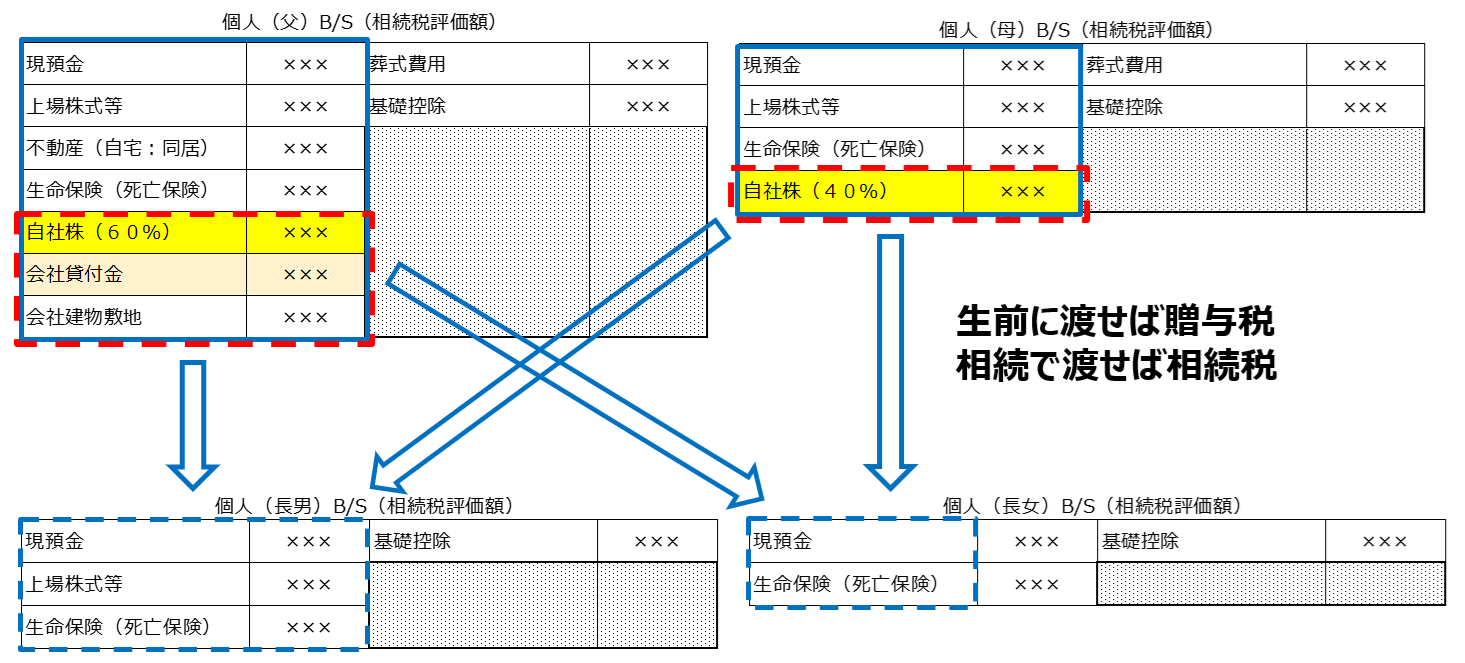

たとえば、次の図のように、お父さん・お母さん・長男・長女の4人家族を想像してみてください。

左上にお父さん、右上にお母さん、左下に長男、右下に長女。このような構成の4人家族だと思ってください。この4人家族の中で、仮にお父さんが亡くなったとします。そうすると、相続人となるのはお母さん、長男、長女の3人です。

では、お父さんの財産は誰のものになるのかというと、お母さん・長男・長女の3人のものになります。つまり、必ずしも長男が相続できるとは限らないのです。

財産は相続人全員のものになるため、3人で話し合いをしなければなりません。そのため、どうしても長男に相続させたい財産があるのであれば、その意思を明確に残すために遺言書を書いてください、ということになります。遺言を書いておいて、「自社株は長男に相続させる」と明記しておけば、長男はその株を受け取ることができます。

ここで、贈与との違いは何でしょうか?贈与は「1対N」ではなく、「1対1」の関係なのです。つまり、お父さんと長男との関係になりますので、他の人が関わる余地がありません。一方、相続の場合は他の人が関わってくる余地があるため、遺言書を残しておく必要があるのです。

例えば、お父さんが遺言を残していて、その遺言書に「自社株は長男に相続させる」と書いてあったとします。この場合、長男はお父さんが亡くなった時に自社株をただでもらえることになりますが、贈与の時と同様、相続税を負担しなければなりません。

贈与税は年間110万円までが非課税でしたが、相続税の場合は、「3,000万円+(600万円×法定相続人の数)」の基礎控除があり、それを超えた分に対して課税されます。

要するに、どちらにしても税金を支払わなければならないということです。先に払うか、後で払うかという問題です。相続で渡せば相続税を払うし、生前に渡せば贈与税を払います。どちらにしても、タダで渡せば税金の問題が出てくるということをご理解いただきたいと思います。

税務署は、自社株の動きがあれば把握します。どこで把握しているのかと言いますと、法人税の申告書別表2と呼ばれるもので把握しています。これは、いわゆる株主名簿の代用物のようなものですが、内容に変動があると国税内部でアラームが鳴る仕組みになっているため、贈与または相続が起きていることがわかりす。このように税務署は自社株の動きを把握しているので、税金の問題が必ずついてくるということを認識しておいてください。

図1において、お父さんの財産のうち、①自社株②会社への貸付金③会社建物敷地の3つが会社に関係する個人財産です。会社にお金を貸していたら返してもらう必要がありますが、これを後継者以外が相続するわけにはいきません。また、会社の建物の敷地を社長であるお父さんが所有していて、その土地に会社が建物を建てていた場合、これも会社に紐づいている財産と言えます。

この3つの会社に関係する個人財産に関しては、後継者である長男が相続しなければいけません。長女など、後継者以外の相続人に渡すことは会社経営上よくありませんので、長男に相続するために遺言書を書いておいてくださいね、ということです。これを財産承継と呼んでいます。

図1を見ると、お母さんも自社株を40%保有しているので、この自社株についても長男に渡さなければいけません。この場合も、お父さんと同様に遺言書を書いておいてください、ということです。

自社株移転方法の検証(事業承継税制を絡めて)

ここまでの話をまとめます。

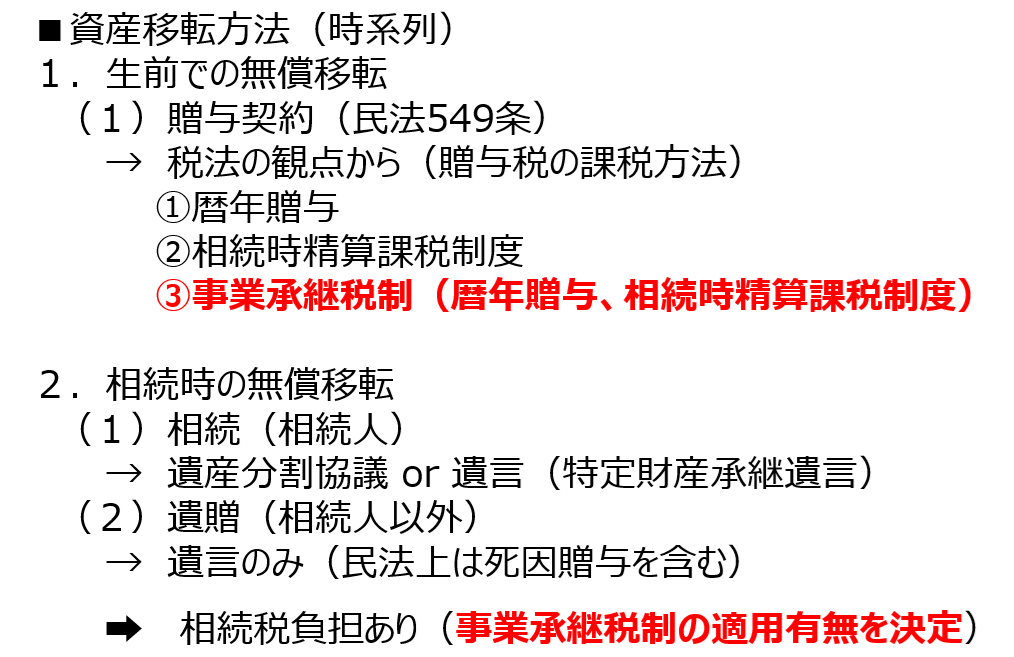

こちらは自社株の移転を中心に書かれていますが、資産の移転方法を時系列で考えていきます。つまり、生前に移転するのか、あるいは相続時に移転するのか、ということです。

生前に移転すると、先ほど申し上げた通り贈与契約に基づいて行うことになります。贈与契約には、当然ながら贈与税がかかってきます。先ほど少しお話ししましたが、暦年贈与には110万円の非課税枠があります。年間110万円を超えたら贈与税を払ってくださいね、ということです。これまで暦年贈与は「亡くなる前3年間の贈与は相続財産に持ち戻す」というルールがありましたが、現在は「亡くなる前7年間」に改正されています。

相続時精算課税についても先ほど少し触れましたが、令和6年1月1日からは、新たに110万円の非課税枠が設けられました。この枠を超えてから2,500万円までは一旦税金がかからない、という制度になっています。

間違えないでいただきたいのは、贈与契約をした結果として、税金はかかります。税金の支払い方が、暦年贈与か相続時精算課税制度のどちらになるか、という話です。

また、自社株に関しては「事業承継税制」という制度が関係してきます。事業承継税制には「一般措置」と「特例措置」の2つがあります。これは、自社株に関して贈与した場合の贈与税の納税猶予や、自社株を相続した場合の相続税の納税猶予などの制度です。この事業承継税制も関わってきますが、かなり複雑な制度なので、また別の回に少しお話しできればと思います。

ここでは、税制として①暦年贈与②相続時精算課税制度③事業承継税制の3つが関わってくるということを押さえていただければと思います。贈与は、先程も申し上げた通り1対1で渡しますので、他の相続人が介入する余地はありません。

次に、相続時の無償移転について考えます。相続時の無償移転、つまり「亡くなった時にタダで資産を渡す」というケースです。この場合、相続人の方に資産を引き継ぐことになります。

相続人に渡す際に遺言が書かれていなければ、相続人全員で遺産分割協議を行う必要があります。たとえば図1のように3人の相続人がいる場合、その3人全員で遺産分割協議を行うということです。

このように、遺産分割協議書を行うか、生前にお父さんが遺言を残しておくか、いずれかの方法で相続することになります。おすすめは、遺言を書いておきましょう、ということですが、どちらの方法で渡しても相続税の負担はあります。また、生前での無償移転の時と同様、ここでも事業承継税制を使うかどうかという話があります。

なお、相続人以外の方に財産を渡すことも可能です。たとえば、甥や姪に財産を渡したい場合、甥や姪は法定の相続人ではありませんので、遺言を書いていただく必要があります。遺言を書いておけば、相続人以外の方にも財産を承継させることが可能になります。ですので、相続人以外に渡したいというお気持ちがある場合には、遺言を作成しておくことが大切です。ただし、甥や姪が遺言によって財産を受け取った場合でも、税金を払ってくださいというのは同じです。「タダでもらったら税金がかかる」ということです。

このように、財産を誰にどのタイミングで渡すにしても、最終的には税金がかかるという点がポイントです。「生前に渡すか、亡くなった後に渡すか」という違いにかかわらず、税制の観点からの検討が必要になってくるということですね。なお、ここで「必ず税金がかかる」と申し上げたのは、110万円を超える場合を前提としている、という意味を含んでいます。

こういった場合、皆さまももらう側の立場で考えてみていただくと、財産を受け取っても「税金をどうやって払えばいいのか」と困ってしまいますよね。もらう方の立場になると、税金を払えるだけのお金も一緒にもらわないと苦しいということが分かります。こういったことをご理解いただいたうえで経営者の方とお話ししないと、うまく話が通じないということになってしまいます。

今回は財産承継についてお話ししてきました。財産承継は非常に奥が深く、今回のように税制を中心に考えるという方法もありますし、民法に基づいて考えなければならない場面もあります。民法の問題については、改めてどこかの機会にお話しできればと思います。いずれにしても、財産を渡すときの問題点をよく理解したうえで、経営者の方々とお話してみてください。次回以降も、引き続き事業承継についてお話しします。