かつて株式は資産運用の主役ではなかった

現在でこそ資産運用の主役は、株式投資ということになっているが、19世紀半ばまでの資産運用は、自らが営む事業への出資を別にすると、公債への投資、もしくは不動産保有や貸出(融資)であった。そのため、キャピタル・ゲインを狙う積極的な資産運用というよりも、インカム・ゲインを積み上げていく安定運用という性格が濃かった。

永久公債や年金公債は、近世以降にイタリア諸都市群、オランダ、英国などで頻繁に発行されるようになったため、古代や中世における余剰資金の運用は、都市部における高利貸や質屋(Pawnshop)の営みか、地主による不動産貸出に限られていた。もちろん、古代より商人の裁定取引や、航海ごとに設立されては解散される遠隔地交易への出資などもあったが、その案件に関与できる人々は一握りであり、資産運用の大宗はインカム・ゲインの獲得を目指したものであったと言えよう。

一方、株式投資は、一時的なバブル期(18世紀の南海バブルやミシシッピーバブルなど)に、取引が活発化されたのを除くと、必ずしも金融商品として広く浸透したわけではなかった。ごく限られた商人・富裕層コミュニティ内での私募株式投資や事業出資が主軸であったと言えよう[1]。その後、19世紀の英国や米国では、株式をめぐる投機的取引が繰り返され、バブルと恐慌が繰り返されたが、多くの庶民が金融資産を保有して、株式投資が一般化したわけではなかった。また、19世紀後半の米国の株価指数を確認しても、業種の偏りが大きく、株式市場が経済全体の成長を示すものではなかった。たとえば、1890年代のニューヨーク証券取引所の上場株全体の60%が鉄道会社の株式であった。株式市場では、「公益事業株や工業株は、機関投資家達から極めて投機すぎると見なされていたので、鉄道株はおのずから優良株にのし上がっていった[2]」とある。つまり、機関投資家などは、安定的な配当を期待できる鉄道株を、インカム・ゲイン獲得を目指した社債投資の一種と捉えていた可能性がある。

積極的なキャピタル・ゲイン追求は、機関投資家にあっても浸透していなかったとすれば、一部の投機的な個人投資家を除けば、大衆に浸透していたとは言えないだろう。

年金を通して株式投資が本格化した第二次世界大戦以降

第一次世界大戦後の1920年代、米国経済は好調に推移し、株式市場も顕著なバブルを演じた。ブローカーズ・ローン(取引所のブローカーへの証券担保貸出)の拡大や会社型投資信託の隆盛により、大いに株式投資の機運が盛り上がったのだ。しかし、1929年の株価大暴落を契機に、資金は再び債券投資へと回帰する。この株価変動も、投機家が主役を演じるバブルとバーストの様相が強く、株式の長期保有を前提とした投資に参画したわけではなかった。現代のように、ポートフォリオの中核として株式を長期保有するようになるのは、第二次世界大戦後を待たざるをえなかったのである。

20世紀後半に、庶民が株式の長期保有を本格化させる基盤となったのは、年金運用であった。米国では、第二次世界大戦後の福祉社会の到来に応じて、まず確定給付型年金の制度が確立していく。確定給付型年金は、給付の内容をあらかじめ約束し、高齢期になった受益者が給付を受ける年金であり、DB (Defined Benefit Plan)と呼ばれる。その後、1980年代以降、顕著に資産額が増えたのが確定拠出型年金であり、拠出された掛け金が加入者ごとに区切られて個別に運用されるため、その運用のリスクを個人が負いながら、運用成果により将来の給付額が変動する仕組みである。DC (Defined Contribution Plan)と呼ばれ、米国の401(k)プランが代表例である。

まず、確定給付型年金である企業年金基金や公的年金基金は、米国において順調に資産規模を積み上げ、2021年には16.6兆ドルまで増加しGDPの7割程度の規模を誇るまでに至っている。この間、株式・投信への資産配分比率は、1999年に43.3%まで上昇したものの、グローバル金融危機に際して24.1%まで低下し、その後は大きく反発することなく、2023年末でも29.7%に過ぎない。つまり資産額は増加傾向にあるものの、2008年以降は、株価変動リスクを抑えた運用にシフトしているのが理解されよう。

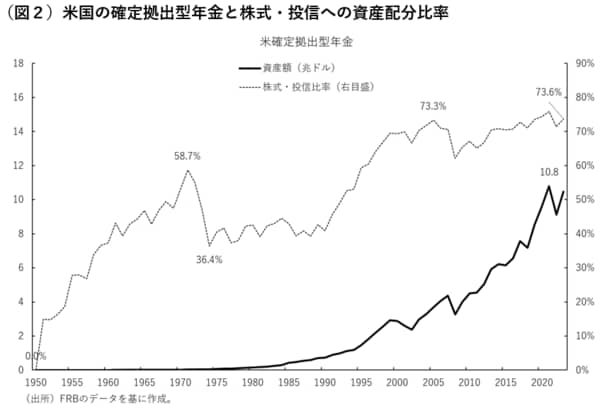

次に、401(k)に代表される確定拠出型年金の場合には、2021年まで10.8兆円まで順調に資産額を増やしているものの、株式・投信への資産配分比率は、年金基金とは異なり、高い比率を維持している特徴がある。株式等への資産配分比率は、ニクソンショックが世界中を震撼させた1971年に58.7%でピークを記録している。興味深いことに確定拠出型年金は、この段階で確定給付型年金をはるかに上回る株式等への配分になっている。その後は40%程度で停滞したものの、1990年代以降は復調し、グローバル金融危機後も反発しているのである。そして、2023年末は、70%台を維持して歴史的な高水準を維持している。年金基金とは異なり、個人投資家は、確定拠出型年金を通して投信等に投資するケースでは、2008年を乗り越え、株価変動リスクを再度、許容するポートフォリオに回帰しているのである。

つまり、米国の個人投資家は、20世紀後半には年金基金などの確定給付型年金を通して、21世紀には株価の下落局面を乗り越えて401(k)などの確定拠出型年金を通して、株式の長期保有を加速させたのである。

プチ富裕層化した個人投資家に求められる資産運用の原点

1970年代半ばに、ピーター・ドラッカーは、高齢化社会の時代の到来を前提に、年金基金を通して庶民が多くの株式を所有する時代を見越していたことは、よく知られている。その著書『見えざる革命』では、年金による資産運用が一部の限られた富裕層や投機家から一般大衆に株式投資を浸透させた意味を、「年金基金社会主義」というセンセーショナルな言葉で説いている[3]。まさに、年金資産による株式市場への影響は大きく、投資家と企業の間のエンゲージメント強化は、この流れに沿ったものと言えよう。

この年金の動きに加えて、投資信託の拡大や、取引所で売買可能な上場投資信託(ETF)の開発は、株式市場に個人投資家がアクセスしやすい環境を、さらに整備することに貢献している。特に集団投資スキームであるETFは、個人投資家にとって低コストで流動性の高いビークルとして確立され、2023年には米国のETF残高は8兆ドルを上回る規模にまで拡大した。実に21世紀の増加は、年率23%のペースで拡大していたことになる。

ETFそのものの商品性は、アクティブ運用型にとどまらず、多様な資産クラスにも多様化が進んでいる。しかし、株式が、資産額に対して約80%を占めることから、株式市場への資金流入の重要な経路であると言ってよいだろう。この株式投資化の潮流は、富裕層中心の資産運用から、年金や投信を介した一般大衆も含めた投資家の台頭という資産運用革命と同時に進行した点は見逃せない。資産運用が、限られた少数の富裕層のためのものから、多くの一般大衆にも開かれたのである。1980年代には、機関投資家などによる市場指数に連動するパッシブ運用が台頭したが、ETFというビークルの活用で、さらにパッシブ化が一般大衆にまで浸透したのである。

多くの米国の個人投資家は、過去半世紀を経て、年金や投信を活用して株式投資を加速し、金融資産を積み上げることができた。いわば個人投資家が、「プチ富裕層化」できたのである。そのため、今後の個人投資家にとっての課題は、資産形成から資産保全に移行することになるだろう。そもそも資産運用の歴史を見ていくならば、富裕層の資産運用の主軸は、過度なリスクをとるよりも安定的にインカム・ゲインを積み上げて、資産の保全を図るものであったからだ。たまたま、米国を中心に株価指数の趨勢的上昇が続いたため、個人投資家も含めて多くの人々がキャピタル・ゲインにより金融資産を積み増せたに過ぎない点は、忘れてはいけないのではないか。金融サービス業にあっても、資産運用の歴史を振り返って、資産保全といった観点から様々なサービスを提供していく必要があるのだろう。

[1] 1602年には、世界初の株式会社とされるオランダ東インド会社(VOC; Verenigde Oost-Indische Compagnie)が設立されている。杉山伸也(2014)『グローバル経済史入門』岩波新書によれば、「オランダ東インド会社の毎年の配当率は25~40%の高率にのぼった」(31頁)とのこと。

[2] Chernow, R. (1990), “The House of Morgan: An American Banking Dynasty and the Rise of Modern Finance”, Atlantic Monthly Pr.、(邦訳)ロン・チャーナウ/青木榮一訳(2005)「モルガン家・上 金融帝国の盛衰」日本経済新聞出版、(文庫版)124頁。

[3] Drucker, P.F. (1976), “The Unseen Revolution: How Pension Fund Socialism Came to America”, HarperCollins.、(邦訳)ピーター・ドラッカー/上田惇生訳(1996)『見えざる革命:新訳 年金が経済を支配する』ダイヤモンド社。

平山 賢一

ひらやま・けんいち

東京海上アセットマネジメント チーフストラテジスト

1966年生まれ。資産運用会社を経て、1997年東京海上火災保険(現:東京海上日動火災保険)に入社。2001年東京海上アセットマネジメントに転籍、チーフファンドマネージャー、執行役員運用本部長を務め、2022年より現職。メディア出演のほか、レポート・著書などを多数執筆。主著に『戦前・戦時期の金融市場 1940年代化する国債・株式マーケット』(日本経済新聞出版)、『物価変動の未来』(東峰書房)などがある。『ハートで感じる資産形成』シリーズなど、YouTubeでの発信にも取り組む。

YouTube