10月27日より11月14日にかけて、地方銀行・第二地方銀行99行が、順次今年度上期(9月末時点)の決算短信を公表した。銀行持株会社傘下の一部の子銀行には、今月下旬以降の決算公告時まで詳細な内訳の情報開示を行っていない先があるものの、概ね決算状況の定量的な把握が可能となった。

このため、12月4日時点での主要係数に関する定量分析をごく簡単に実施し、ランキング形式でできるだけ分かりやすくお伝えすることとしたい。初回は、預金・融資などに関係する数値に着目させていただくこととしたい。

預金を上回る貸出金の伸び率

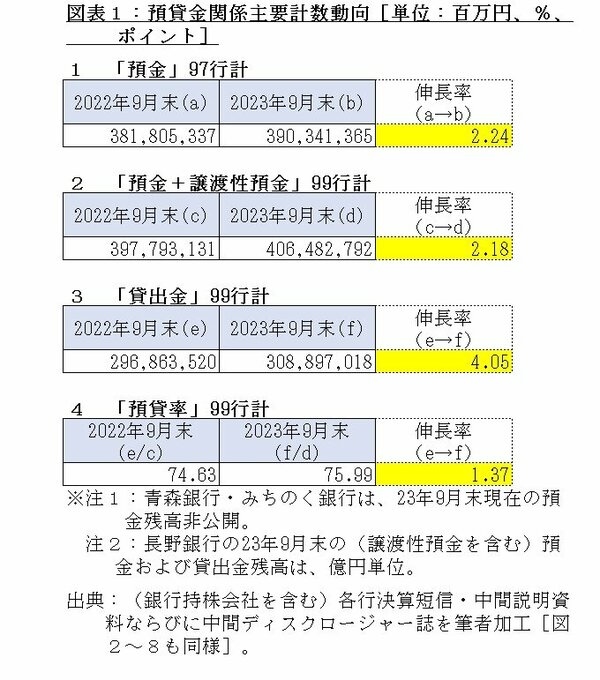

最初に、合計値から概況を掴むこととしたい[図表1]。

株式会社プロクレアホールディングス傘下の青森銀行・みちのく銀行は、預金・譲渡性預金の合算値だけを公開しているため、これら2行を除いた97行の上期の預金の単純合計値は390兆3,413億円となり、前年同期比で2.24%伸びた。また、99行の譲渡性預金との合算値は406兆4,827億円となり、前年同期比で2.18%伸びた。さらに、99行の貸出金合計値は308兆8,970億円となり、前年同期比で4.05%伸びた。

代表的なコロナ関連の支援融資であるゼロゼロ融資は、2020年3月から2022年9月までに約42兆円実行され、今年7月からは、既に据置後の返済も本格化してきている。その返済金も主に預金から充当されるため、預金残高の減少圧力となる。そうした環境下での預金・融資双方の残高増ゆえ、地方銀行・第二地方銀行全体としては、アフターコロナ後の経済回復局面で多くの事業者・個人からの間接金融ニーズに応諾できたことが窺える。

計数上では、譲渡性預金との合算値の増加額が8兆6,896億円であった一方で、貸出金の増加額がそれを上回る12兆334億円であったため、預貸率が前年同期比を1.37ポイント上昇して75.99%となった。

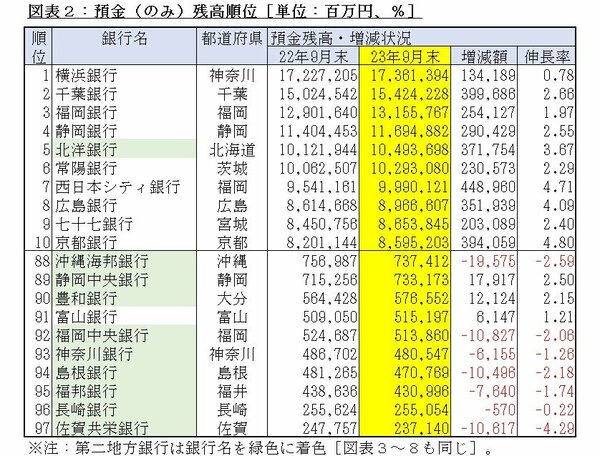

地方銀行・第二地方銀行内の預金規模格差は拡大

次に、預金残高を規模順に並べた上で、上位および下位の各々10行を抽出した[図表2]。上位10行に占める第二地方銀行は北洋銀行1行であった一方で、下位10行には9行が並び、業態間格差が現れた形だ。

上位10行は全て残高を伸長させた一方で、第92位以下の6行は全て前年同期を下回るという対照的動向がみられた。この結果、最も残高の多い横浜銀行と最も少ない佐賀共栄銀行の格差は73.21倍となり、前年の69.53倍よりも拡大した。

主要営業地域の切り口では、上位の顔触れは、最も人口の少ない第9位の宮城県でも昨年10月現在で228万となっている。その一方で、下位には、同時期の人口が100万人未満の第94位の島根県・第95位の福井県・第99位の佐賀県が含まれる。地域と運命共同体であるという地方銀行・第二地方銀行の性格が、数値面でも改めて示された印象を受ける。

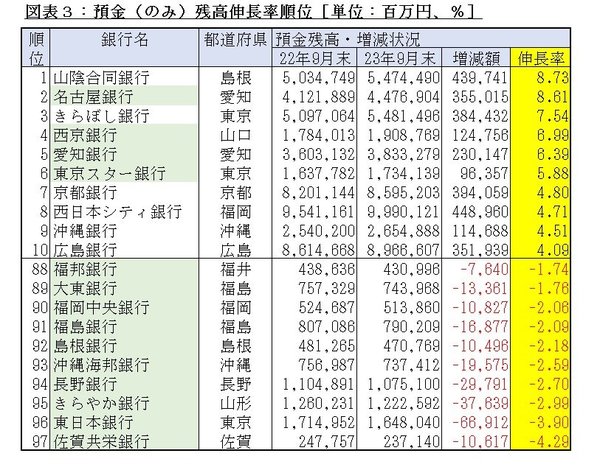

次に伸長率を数値順に並べたところ、上位75行が前年同期比プラスとなり、76位以下の22行がマイナスとなった。上位および下位の各々10行を抽出したところ、上位は全て昨年9月の段階で1兆5,000億円を上回る規模であった一方で、下位でこの規模を上回ったのは第96位の東日本銀行だけにとどまった[図表3]。よって大まかに言えば、大手が伸長率でも上位を占め、格差をさらに広げた図式となった。

個別の顔触れでは、第2位に第二地方銀行大手(預金残高順位第3位)の名古屋銀行が入った。その一方で、下位10行も全て第二地方銀行が占め、第二地方銀行業態内でも格差が現れた形となった。

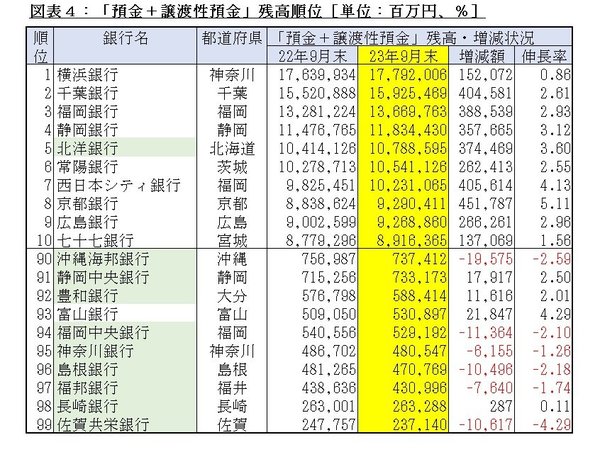

次に預金残高と譲渡性預金残高の合算値を規模順に並べた上で、上位および下位の各々10行を抽出した[図表4]。第7位から第10位までの順位こそ入れ替わっているものの、上位を占める顔触れ自体は図表2と変わらず、下位10行については、図表2と順位まで同一となった。

貸出金残高減少は全体の2割未満

次に、貸出金残高を規模順に並べた上で、上位および下位の各々10行を抽出した[図表5]。上位10行内の第二地方銀行は北洋銀行1行だけとなり、その一方で下位10行中には9行が並ぶ。よって大まかに言えば、地方銀行・第二地方銀行の位置関係が預金同様となった。

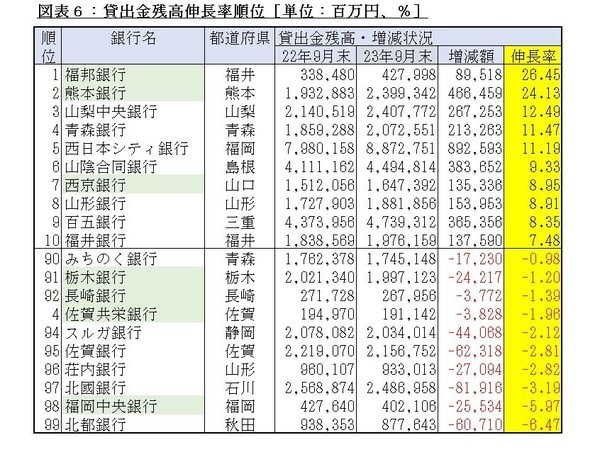

次に伸長率を数値順に並べたところ、預金を上回る上位82行が前年同期比プラスとなり、マイナスは僅か17行と全体の2割以下にとどまった。上位および下位の各々10行を抽出したところ、第9位の三重県以外は、いずれも三大都市圏内の都府県が含まれない立地の銀行が占めた[図表6]。過疎地を含む地方都市での競争の激しさを裏付けるデータと考える。

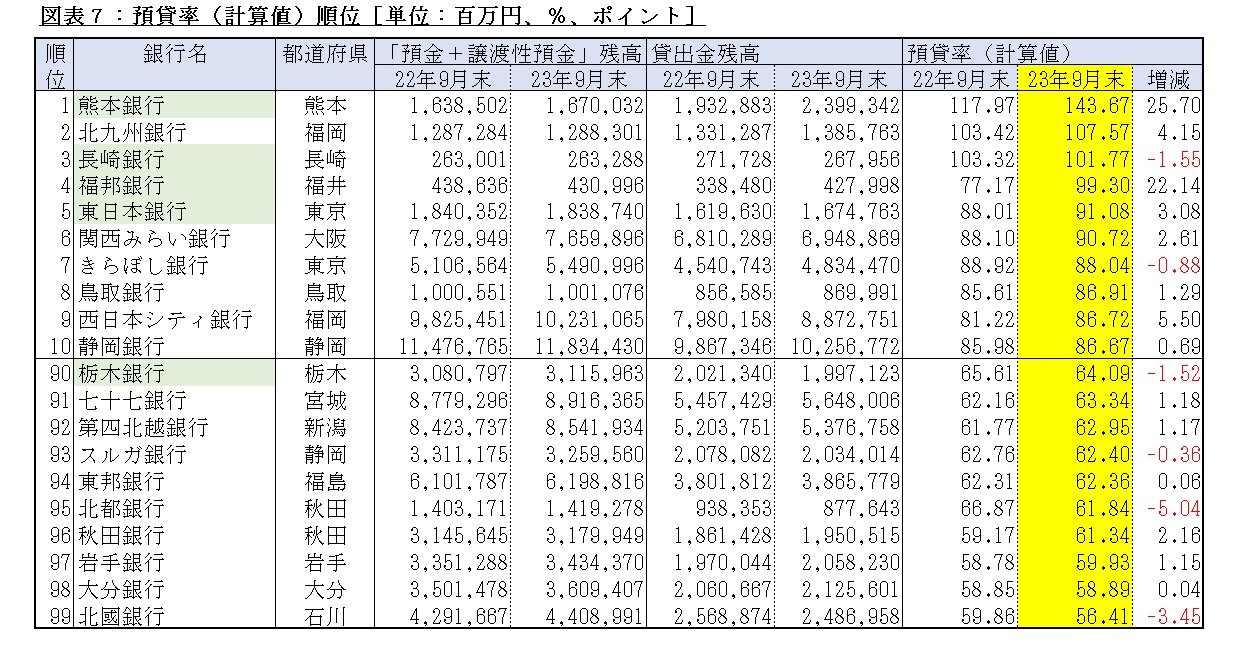

預貸率にも倍以上の格差

最後に、預貸金から預貸率を単純計算し、数値順に並べた上で、上位および下位の各々10行を抽出した[図表7]。比率の最も高い熊本銀行との格差では、前年同期では最も比率の低かった岩手銀行との間で2.01倍であったところ、今年度は北國銀行との間で2.55倍まで広がった。

上位の顔触れでは、上位の第1位から第5位までを銀行持株会社傘下の中核銀行以外の銀行が占めた。これらの銀行の銀行グループ内の主な役割が、貸出ニーズへの応諾に位置付けられていたことが窺える。

下位の顔触れでは、第91位から第99位までを地方銀行が占めた。そのうち5行を東北財務局管内の地方銀行が占め、過疎化に悩む地方部の経済情勢を反映した形となった。

次回は、有価証券投資関係動向に着目して分析していく。