伝統的4資産の収益が低迷する中でもプライベートアセット(以下PA)は昨今、高い収益性を実現しています。筆者が2023年3月まで所属していた年金基金でも、国内不動産、インフラ、プライベートデット、プライベートエクイティ(以下PE)等の安定したリターンがヘッジ外債債券等による大きなマイナスをカバーしていたのが実態です。年金の関係者と話していても「ヘッジ外債は6%近いドル円のヘッジコストでキャリー収益がマイナスになっており、上場株もやや割高感があるので、収益の安定した低流動のPAにシフトしたい」という話をよく耳にします。

これは年金や大学基金に限らず金融法人でも同じような動きがあるように思います。不動産やPE、インフラは金融法人でも以前から積極的に投資をされていたようですが、最近では年金に比べ出遅れていたプライベートデット(以下PD)にも生命保険会社を中心に積極的に投資を勧められているようです。2023年8月18日付のBloomberg Web Newsでは「国内生保、220兆円のプライベートクレジット市場に熱視線」との見出しで国内生保がPD投資の拡大を図っていると伝えていました。今年末に募集が締め切られる予定の欧州系PD有力ファンドでは国内だけでコミットメントが700億円を超えると言われていますが、50%強は生命保険会社を主体とした金融法人が占めているようです。

2022年度の資産クラス別のリターンを見ていても、金利上昇によるキャップレートの上昇やオフィスビル需要の低迷で収益が低下傾向にある米国不動産や、ベンチャーキャピタルを除いては、PAの各資産クラスは堅調なリターン水準を維持していました。これらは果たして持続可能なものなのでしょうか。例えば、日本の私募REITは設立がリーマンショック後だったこともあり、これまで継続して安定的なリターンを実現してきていますが、年率6~7%近いトータルリターンが未来永劫持続できるものなのでしょうか?

低流動のPAは流動性を犠牲にして、いわゆる流動性プレミアムを享受することで高いリターンを得るものですが、犠牲にした流動性以外にも数多くのリスクを内包しています。市場に起因するリスク以外はマネジャーが上手くコントロールしているため普段は顕在化しにくいですが、PAはさまざまなリスクを内包しているがゆえに、高いリターンを享受できているとも言えます。本シリーズではPA投資における「心構え」を第1回で紹介し、第2回以降では主要資産クラスごとに投資における留意点をお話ししていきたいと考えています。

幸いにして筆者は、年金基金に着任する前にインフラや不動産については商社でスポンサーの立場としてさまざまな案件に接する機会があり、それなりの知見を得ることができましたが、年金での運用経験は約6年と駆け出しの域を出ない立場でもありました。運用経験の長い方からすると「そんなこと知っているよ」ということも多々あるでしょうし、経験上どうしても年金の立場からの解説になりがちですが、この点はご容赦いただければと思います。これから始める方や未だ始めて間もない方に「なるほど、そうだったのか」という感想を持ってもらえることを主眼に書いていきますので、最終回までお付き合い頂けると幸いです。

プライベートアセット投資を始める前に考えること

まずは「何のために投資をするのか?」という投資目的を明らかにする必要があると思います。大きく分けると不動産やインフラのようなインカム系の資産で安定的なインカムゲインを狙っていくのか? あるいはPEのようにリスクはあるがキャピタルゲインを主体に高いトータルリターンが期待できるものに投資し、運用ポートフォリオ全体のリターン拡大を狙うのか? という目的を明確にする必要があります。これはポートフォリオ全体の目標リターンを達成するためには、どのような資産構成にすれば良いかというところから決定されるものだと思います。ポートフォリオ全体の目標リターンという考え方は年金に独自のものかもしれません。年金は年金債務をカバーし受給者への給付に支障を来さない資産を確保するという考え方に立っており、そのためには毎年どれだけのリターンを出せばよいかという目標リターンを設定します。複数の資産による分散効果を利用し、目標リターンをより低いリスクで達成しようという考えが基本になっています。

従って、同じデット系の運用商品でもポートフォリオの目標リターンが2%台であれば、シニアローン主体でレバレッジも抑え、低リスクで円ベース3~4%程度のリターンが期待できるファンドでも十分だと思います。しかし、ポートフォリオの目標リターンがそれよりも高い場合は、同じデット系でもメザニンを一部組み入れ、ファンド自体に多少のレバレッジを効かせ、少しリスクを上げて円ベースの目標リターンを5~6%程度にかさ上げする必要があるかもしれません。もちろん、どれを選ぶかはポートフォリオ全体の中で考えていくことになると思います。

年金におけるプライベートアセット投資の実態

次にPA投資では先行していると言われている年金が、実際にどのような形でPA投資に取り組んでいるかを参考としてご紹介したいと思います。

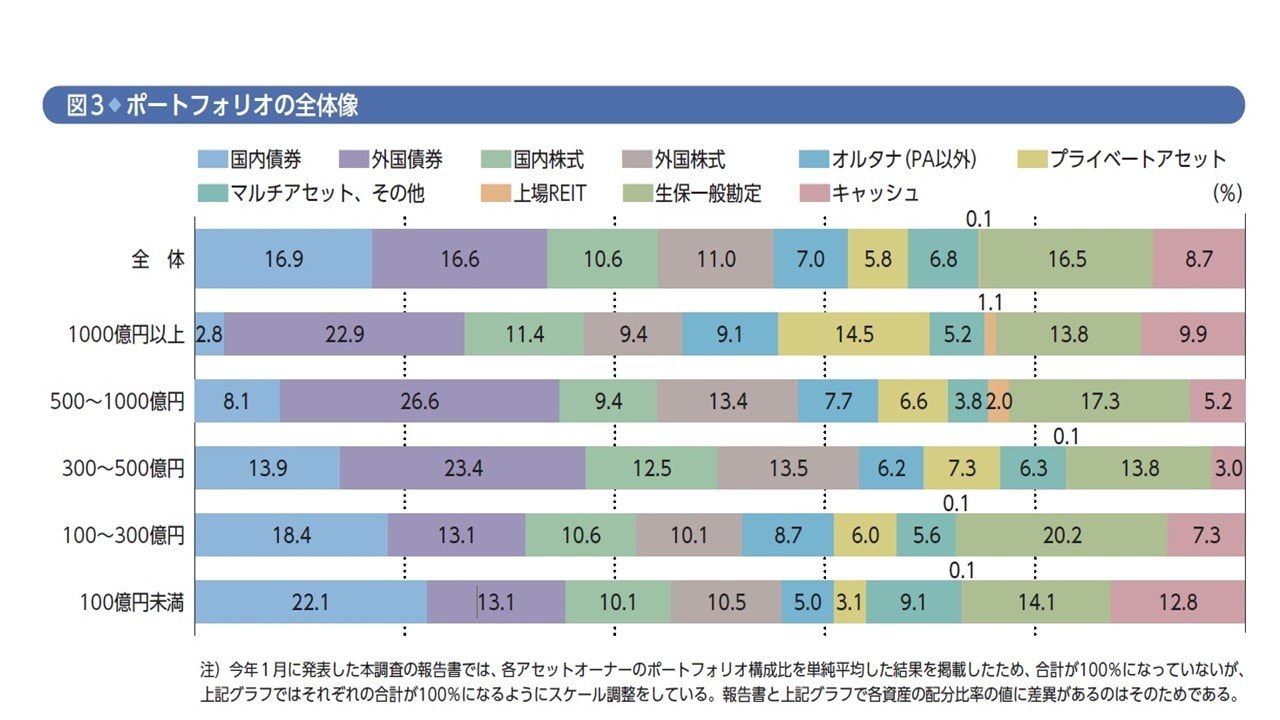

図表1 年金の資産別構成割合 「オルイン」による2020年7~9月調査結果 出所:オルイン Vol.59 2021年春号

出所:オルイン Vol.59 2021年春号

PA投資で先行していると言っても年金全体ではPA投資の比率は5.8%です。ただ確定給付企業年金(DB)は厚労省の公表数値によると2023年3月末で11,928件も存在し、その規模もさまざまです。資産規模が1000億円を超える大企業による年金基金があるかと思えば、資産規模が数十億円の中堅企業による規約型などもありますが、図表1でも分かるようにPA投資は規模の大きな年金の方がその構成割合が高い傾向にあります。これは上場株式や債券といった流動性のある資産と異なり、PA投資をする場合にはポートフォリオ全体の流動性を勘案しなければならないことや、資産クラスが多様で個々のファンドごとのリスクプロファイルが大きく異なるため、専門性を要するという点にあるかと思います。

従って、資産規模1000億円以上の大規模年金では、PA投資は14.5%になっており、この中でも積極的にPA投資に取り組んでいる年金ではPA投資の比率が30~40%に達しているところもありますが、足元ではそういう年金のパフォーマンスが株式や債券のような伝統的4資産を主体とする年金のパフォーマンスを大きく上回っているのが実態です。

また、年金の特徴として不動産は私募REITが主体で上場REITへの投資は僅少であるという点が挙げられます。年金は長期投資が基本なのであまり流動性を気にしていないということ、逆に時価が大きく変動するものを避ける傾向があること、上場REITは上場株式との相関関係が強く(私募REITとの対比で)ポートフォリオの分散効果が低減されてしまう、といったポイントが背景にあります。

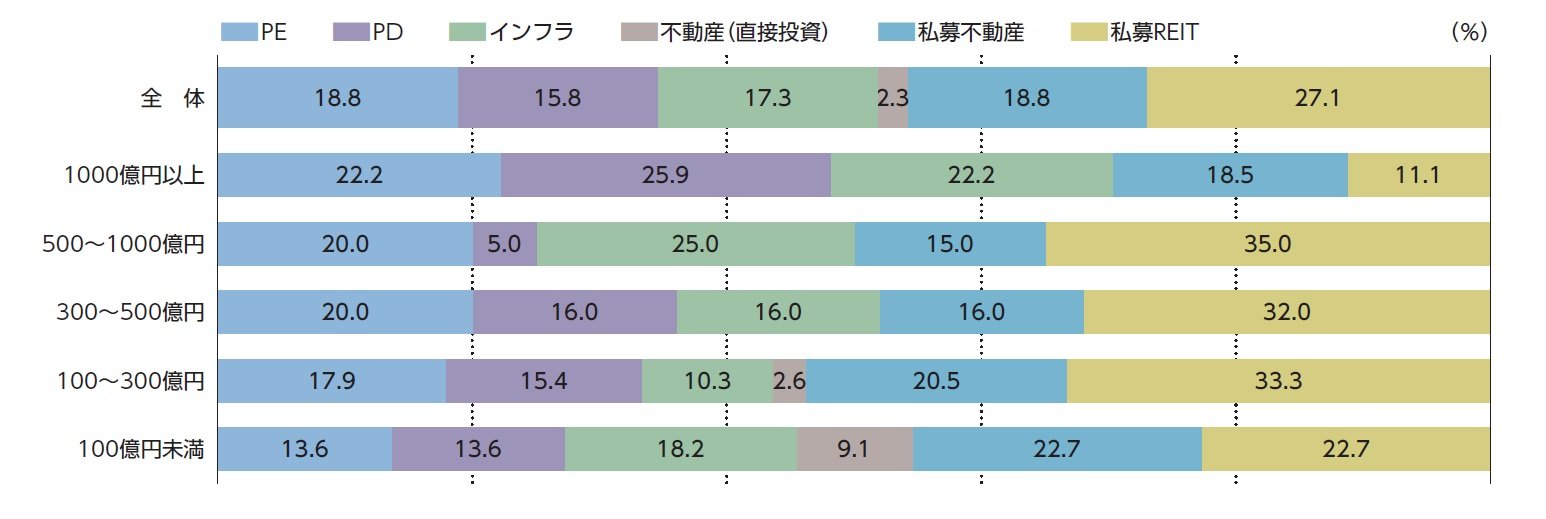

次に図表2では資産規模別のPA投資内訳を示しています。規模の小さい年金では不動産投資の比率が高く、1000億円以上の大規模基金ではPE、PD、インフラ、不動産といった主要資産クラスにほぼ均等に分散投資されているのが分かります。国内の私募REITは数億円単位から投資ができること、海外のインフラ資産等に比べ資産内容が分かりやすいこと、さらにオープンエンド型ファンドが主体でクローズドエンド型ファンドのようにキャッシュフローの管理に煩わされる必要がないことなどが、小規模基金でも投資可能となっている要因だと思います。

図表2 年金におけるプライベートアセット投資の内訳

出所:オルイン Vol.59 2021年春号

出所:オルイン Vol.59 2021年春号