前回、金融庁が提起する「フィデューシャリー・デューティー」(以下、FD)は、単なるルールではなく、金融に携わる者の「ビジネスモデル」そのものであることを示した。

FDの本旨は、表層的な顧客対応からの脱却にある。「もっぱらに顧客のために、信認の関係で、プロフェッショナルとしてベストをつくすこと」で、真に顧客の視点から物事を考え、真摯に取り組む。そして、その顧客に応じた、様々なニーズやウォンツをつかみとり、非金融を含めたサービスを組み立てていくことが、顧客本位の対応と言える。

金融庁は、そのようなユニークな取組みやグッドプラクティスを行う金融機関や金融事業者が活動領域を広げられるよう規制緩和等で後押しして応援し、ベストプラクティスを生み出す。ミニマムスタンダードに基づく対応で「優・良・可・不可」の「可」に意識を向けるのではなく、プリンシプルを示して「優」への良い意味での競争を起こそうというものである。

「ルール主義は、金融機関を『保護』するものである」と、前回に登場いただいたHCアセットマネジメントの森本紀行社長は言う。ある意味でルールというセーフハーバーを行政当局が示すことで、「可」の行為を規定づけ、形式的にルールは満たしているが、本質的に顧客のためにならない行為を問題として対処するのを自ら難しくする、とも言えるのだろう。

今般のFDの法制化は、「顧客の最善の利益」を金融機関に問い、自らの行為の「立証責任」を金融機関が負うものである。そのように考えるべきものという鋭い指摘である。

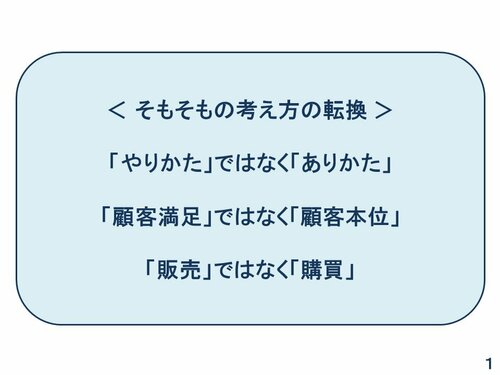

金融庁がFDとして提起しているのは、「やりかた」ではなく「ありかた」であり、そもそもの考え方の転換である<上の図表>。事細かく決めたルール通りにということではなく、プリンシプルを定め、大きな原理原則の下で自分たちのありかたと行動を考えていく。ルールベースの事細かなハードローではなく、プリンシプルに基づくソフトローとしてのあり方が、これからも大事になることに変わりはない。

金融庁が2017年に提起していたことを振り返ると…

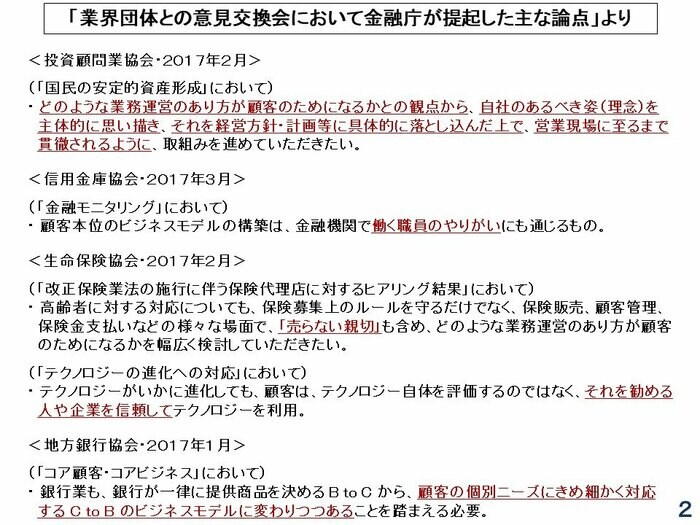

ここであらためて、FDに基づく「顧客本位の業務運営の原則」を打ち出すにあたり、2017年初めの業界団体との意見交換会において、金融庁がどのような提起をしていたかを見てみる(金融庁のホームページで公表されている「業界団体との意見交換において金融庁が提起した主な論点」より<下の図表>)。

17年2月に行われた投資顧問業協会との意見交換会では、「国民の安定的資産形成」において、「どのような業務運営のあり方が顧客のためになるかとの観点から、自社のあるべき姿(理念)を主体的に思い描き、それを経営方針・計画等に具体的に落とし込んだ上で、営業現場に至るまで貫徹されるように取組みを進めていただきたい」と提起している。最近言われるパーパス経営に近いと感じるものだ。

また、同年3月の信用金庫協会との意見交換会では、「顧客本位のビジネスモデルの構築は、金融機関で働く職員のやりがいにも通じる」と提起している。

同年2月の生命保険協会との意見交換会では、「売らない親切」という言葉が使われている。高齢者に対しては、ルールベースを満たすだけでは十分ではなく、それぞれの様子を踏まえて適切に丁寧な対応をすべきと伝えたかったのだろう。また、「テクノロジーの進化への対応」においては、顧客はテクノロジー自体ではなく、それを勧める人や企業を信頼してテクノロジーを利用すると言っている。例えて言えば、専門医の詳しい技術の話のすべては理解できないが、普段からお世話になっていて信頼できるから、この先生に任せようということだろう。

同年1月の地方銀行協会との意見交換会では、銀行が一律に提供商品を決める B to C から、顧客の個別ニーズにきめ細かく対応する C to B のビジネスモデルに世の中が変わりつつあることを金融業界は踏まえる必要があると提起した。IT化やビッグデータ活用によってデータの蓄積・利用が進む中、オーダーメイドの対応は富裕層や大企業だけのものではなくなってきたということだろう。

金融サービス提供法に基づく媒介の活用

それでは、金融機関と顧客との接点は、どのように変わっていくのだろうか。

2020年に金融商品の販売等に関する法律の改正時に、法律名も金融サービスの提供に関する法律(以下、金融サービス提供法)と改称された。

前出の森本紀行氏は、そこで極めて画期的な内容が盛り込まれたと語っている。それは、媒介の活用の地平が大きく広がったことである。森本氏に詳しく聞いた。

「媒介」は、代理とは異なり、これまでは主に証券会社のために使われてきました。証券会社は株式の取引をするときに、顧客と直接取引をしているわけではなく、顧客の注文を取引所に取り次ぐだけで、取引の相方ではない。これが証券会社における典型的な媒介です。

この媒介は、株式の媒介を中心にして金融商品取引法で考えられてきましたが、金融サービス提供法では、全ての金融サービスにおいて媒介を考えることとしたのです。これはとても画期的なことです。

媒介という形態で、顧客と金融機関の間の取引を仲介する。自分が当事者にはならない。販売代理での行動とは違う。また、単なる紹介とも異なる。媒介は、顧客の個別具体的な金融サービスを仲介するものなのです。

単なる紹介というのは、例えばAさんという人がいますよと、銀行に連れていくことです。仲介はそうではなくて、Aさんが100万円の預金をしようと考えていて、それを媒介して銀行に連れていくとすると、個別具体的な100万円の預金という金融サービスを伴います。

このような「媒介」を、全ての金融サービスに活用余地を広げました。フィンテック関連法として一連の法案と抱き合わせて国会で成立させられたということもあり、マスコミでも媒介に関しては詳しく報じておらず、本当に分かる専門家等以外はよく認識していないと思います。

なぜフィンテック関連法と位置づけられたかというと、例えばアプリでの取扱いがあります。

家計簿アプリを起動させると、いまAPI連携しているので、自分が同意すれば、自分の口座がある銀行を登録しておくと、APIでデータをここへ運び表示してくれます。しかしこれは、○○銀行に何円、△△銀行に何円、残高があることが分かるだけで取引はできません。

それでは取引しようと思うと、○○銀行のネットバンキングに行き、そこで100万円を自分の△△銀行に移すという処理をして、再び今度は△△銀行のアプリを立ち上げて、残高が100万円増加していることを確認することになります。そして家計簿アプリを起動すると、確かに移動していることが分かる、と。

この状況、すごく無駄だと思いませんか。アプリ業者からは、アプリの中で一連の機能が完結するようにしてほしいという要望があったわけです。そこで媒介を活用することになります。つまり預金100万円を「こちらからあちらに動かす」サービスを、アプリが媒介できるようにしたわけです。このように、ますます情報産業化が進んでいく。

このような操作は法律的にはハードルが高かったのです。例えば預金の媒介という概念は存在していませんでした。株式を証券取引所に取り次ぐというような媒介はあったものの、媒介の範囲が狭かった。だから、金融サービス提供法の中で、これを全ての金融サービスに広げました。そしていま、例えば三井住友銀行(2023年3月にサービスインしたOlive)で着々と進行しているわけです。

実は、この法律の改正時の担当局長であった中島淳一金融庁長官は当時、その可能性に関して「製販分離」という言葉を使っていました。以降は公の場では述べられていませんが、媒介の適用がどんどん進めば、例えば銀行の店舗は要らなくなるでしょう。

言うなら銀行は情報の中枢としてコンピューター1台で済む話になるということです。情報は全てアプリを通じて入って行って、コンピューターでデータ処理をするだけで事足ります。コンピューター1台で預金の製造とか送金の処理ができることになり、販売はアプリで、手も使わずに口頭でもできるようになると思います。

同じように証券会社も事務処理を中心に業務を組み立て、製販分離が進むでしょう。そうすると人が担う場合でも、1人の人が銀行から証券から保険まで全部できることになります。販売代理の業務委託関係ではなくて、ニーズを仲介するだけですから、全ての銀行、全ての証券、全ての保険を媒介できることになります。

このように、真に顧客の需要に合ったものを仲介していけるのです。そして、お客さまの方からお金をいただくこととすれば、これは真のファイナンシャルアドバイザーになります。そのポテンシャルを中島氏は「製販分離」という言葉を使って述べられたのです。すぐにそうなるものではないとしても、既存の金融機関に絶大なる影響を与えうるでしょう。

「購買代理型」のビジネスモデルへ

顧客本位について考える中で、筆者は「売り手よし、買い手よし、世間よし」の近江商人の商売十訓に行き着いた。商売十訓の特に意義深いと感じる理由を2つをあげると、まず、「売る前の世辞よりも売ったあとの奉仕。これこそ永遠の客をつくる」というものがある。そして、「無理に売るな。客の好むものを売るな。客の為になるものを売れ」は、奥が深い。これは信用金庫業界で言われる「貸すも親切、貸さぬも親切」と共通する。信用金庫に来た馴染み客に遊ぶお金を貸すのか、それとも家族のことを考えて良い仕事に就くよう頑張れと言うのか。平たく言うと、寝る前に甘いものを食べたいと言う子どもにキャンディを売るか、歯ブラシを売るかということだと思う。「顧客満足」ではなく「顧客本位」、とも言えよう。

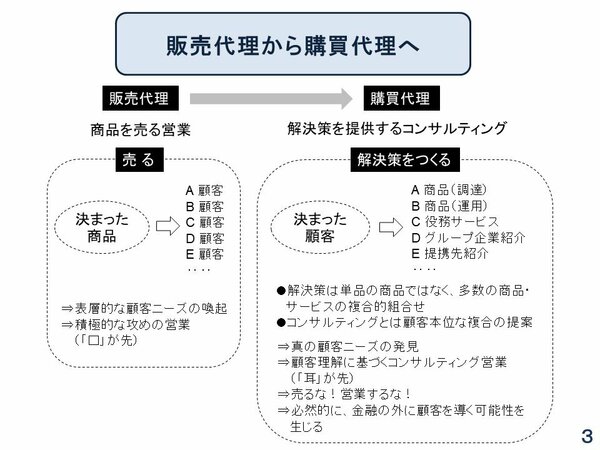

従来型の金融機関は、販売代理=商品を売る営業をなお続けている。あらかじめ売る(売りたい)商品が決まっていて、営業担当者は顧客を訪れ、「この商品を買ってください」とセールストークを行う。推進するものと決めた商品を、いかに多くの顧客のところに行き、売り込めるかが勝負で、プッシュ型の積極的な営業手法となる。顧客ニーズには行き着くが、それでは表層的な顧客ニーズの喚起に他ならない。耳と口の比較でいうと、「口が先」の営業ということになる。

それに対して、商品を売るのではなく、顧客の立場で見て一緒に考え解決策を提供していくのが購買代理型のビジネスである<下の図表>。購買代理というのは、金融機関の役職員が顧客の代わりに顧客が必要とする商品やサービスを探してくることを意味する。そのためには、自分が担当している顧客は何を実現したいのか、真の課題は何なのかを深く理解し、その役に立つアドバイスに徹することが必要である。

投資信託をその担当者が売りに来て、生命保険はまた別途に営業に来て、住宅ローンはそれはそれで提案してくる、というのでは顧客本位とは程遠い。顧客の実現したい希望や課題に応じて、一人の担当者が複合的に商品やサービスを組み合わせて提案していくことが望まれる姿である。そして、総合的なサービスの組み合わせを考える中で、ある意味で必然的に金融以外のことについての対応も必要になる。

その顧客にとっての真のニーズは何なのかを把握し理解するには、顧客の話を傾聴することが必要になるので、購買代理は販売代理とは異なり、口よりも「耳が先」のビジネスといえる。

金融機関がめざすべき顧客本位の業務運営は、このような購買代理の考え方に基づくものだと考えている。

一例としてのファミリービジネスCFO

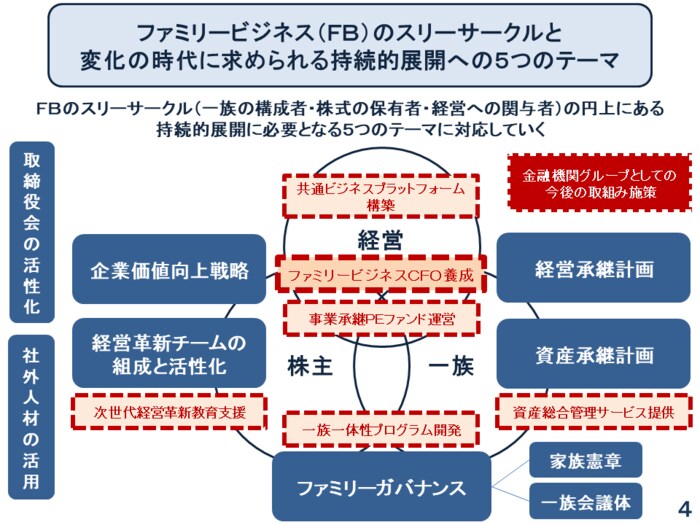

筆者はいま、オーナー経営企業(ファミリービジネス、以下「FB」)への企業経営・事業承継・資産管理の三位一体の総合的支援に注力している。そして、その支援においては、親族一族の関係性をうまく整えていくことが土台としての重要な要素となる。

学術的にも調査分析がなされているFBのスリーサークル(一族の構成者、株式の保有者、経営への関与者)に、変化の時代に求められる持続的展開への5つのテーマを重ね合わせたものを、筆者が関わる支援チームで整理した<下の図表>。

企業価値向上戦略や経営革新チームの組成と活性化を考える上では、取締役会の活性化、社外人材の活用というテーマが出てくる。そして、経営承継や資産承継を計画する際は、家族憲章、一族会議体といったファミリーガバナンスが非常に大切になってくる。金融機関が様々なサービスを考えていく中で、この図の中心に置いたのはファミリービジネスCFOである。単なる財務管理者ではない、経営企画や一族の関係性も視野に入れたこの役割は、今後ニーズが高まってくると感じている。

それでは、ファミリービジネスCFOやFBへの三位一体の支援において求められるものは何か。いま実践活動の中で整理を進めている段階であり、ひとまず「観点」について記述すると、まず、ファミリービジネス固有の視座・課題への理解が大事になる。また、資産面での見識も必要である。資産の運用、相続、税制といった部分について、ある程度の勘所があれば望ましい。

次に、企業経営の目線である。企業経営が転換期を迎え、成り行き経営では難しい中で、企業価値をどう向上させ、競争戦略をどう考えていくか。自分自身が専門家でなければ、そのためのチームを作る方法もある。

加えて、コーポレートガバナンスとその土台となるファミリーガバナンスという、FB特有の二重構造のガバナンスへの理解と対応がある。そして、力を発揮していくにあたっては、なによりもコミュニケーション力が大切になってくる。

購買代理型のビジネスモデルで金融を超えて顧客に関わる一例として、筆者はファミリービジネスCFOがあげられると考えている。このFBへの総合的支援については、また別の回で詳しく触れていくことにしたい。