FDをルールではなく「ビジネスモデル」と捉える

「フィデューシャリー・デューティー」(以下、FD)という言葉と概念が、日本の金融行政に登場したのは2014年のことだった。このFDは、国内の金融機関に何を問いかけ、どのような意味を持ち、今後どのように機能していくものなのか。

本連載では、FDとは単なるルールではなく、金融に携わる者の「ビジネスモデル」そのものであるということを示したい。現代経営学の父とも称されるピーター・ドラッカーは、ビジネスモデルとは①顧客は誰か②顧客にとっての価値は何か③どのようにして適切な価格で価値を提供するのか?——という3つの問いに対する答えであると述べている。

金融に携わるみなさんと一緒に、それぞれの独自のビジネスモデルを考えていく契機となる連載としていきたい。

FDの本旨は、表層的な顧客対応からの脱却にある

金融庁は2014年9月、監督局・検査局の間で業務が継続的かつ効果的に連携して行われるよう、監督方針と検査方針を統合し、金融モニタリング基本方針(監督・検査基本方針)として一つの方針で定めることとした。

当時、この基本方針に関してロイター通信は次のように伝えていた。

重点項目に資産運用の高度化を挙げ、金融機関の責任ある取り組みを求めるとともに、金融機関自身の運用も検証対象とする方針を示した。(中略)今事務年度から新たに「資産運用の高度化」を盛り込み、商品開発・販売・運用などそれぞれに携わる金融機関がその役割・責任を果たすことが必要だと指摘した。

「資産運用の高度化」によって目指すところは、同方針において、「デフレ脱却に向けた取組みと『好循環』の実現」として、次のように記されている。

今後、高齢化や人口減少等が進展する中、経済や産業が持続的な成長を続け雇用や賃金の改善につながること、これまで現預金等に偏っていた国民の資産が適切に運用され安定的な資産形成が図られるとともに、結果として経済成長に必要なリスクマネーが供給されることが期待される。金融機関がこれらに貢献し、経済の成長や国民生活の安定に寄与することが、ひいては、金融機関自身の安定的な収益にもつながっていくような「好循環」の実現を目指す必要がある。

この「資産運用の高度化」において、鍵となるものとして登場したのが、FDである。同方針から引用すると、

家計や年金、機関投資家が運用する多額の資産が、それぞれの資金の性格や資産保有者のニーズに即して適切に運用されることが重要である。このため、商品開発、販売、運用、資産管理それぞれに携わる金融機関がその役割・責任(フィデューシャリー・デューティー)を実際に果たすことが求められる。

とされている。また、FDに関して「他者の信認を得て、一定の任務を遂行すべき者が負っている幅広い様々な役割・責任の総称」との脚注が付されている。

筆者は、金融庁が提起するFDとは「もっぱらに顧客のために、信認の関係で、プロフェッショナルとしてベストをつくすこと」と理解している。

同方針においては、FDを提起するとともに、重点施策の冒頭に、「顧客ニーズに応える経営」を掲げ、金融機関に問いかけている。顧客のニーズを第一に考え、商品サービスの提供を行うことは、当然といえば当然のことである。

FDは、先述の「好循環」を実現していくために、その前提となるものと位置づけられる。表層的な顧客の需要への対応でよしとするのではなく、真に顧客の視点から物事を考え真摯に取り組むことへの意図が込められている。

そして、当時のロイター通信は、次のようにも伝えている。

これまでの検査がリードする監督体制では、個別の金融機関が抱える個別の問題の是正に主眼が置かれ、金融機関にミニマムスタンダードをクリアさせることにとどまりがちだったが、今後は経営から離れた立場の金融庁が望ましいあり方に導く役割を担う。

ミニマムスタンダードに基づく対応の場合、「優・良・可・不可」で例えれば、「可」の水準で行動しがちになる。ルールベースの手法で、下から上へと、質を上げていくのは大変に労力を要するものとなる。

むしろ、多様化の時代の中で、ユニークな取組みやグッドプラクティスを行う金融機関や金融事業者が活動領域を広げられるよう規制緩和等で後押しして応援し、ベストプラクティスを生み出す。この流れの中で良い意味での競争が起こり、金融業界のサービスの質を上げていこうという考え方である。この中で、真に顧客の視点から物事を考えていくプリンシプルの中核であり、ソフトローとしての役割を果たすものとされたのがFDといえる。

現在、FDを法律に明記する法改正が国会に提出され、今後はハードローとしても機能していくことになる。現在の仕組債の販売のような個別の商品サービスにおいて相変わらず問題が発生しており、それへの対処のようにも思われる。しかしながら、その法制化を、金融機関は個別問題への規制対応ではなく、独自のビジネスモデルとして、FDの本質を考えていくことが重要である。

”FDの使徒”森本紀行氏の視点

ここで、FDが金融庁の行政方針に採り入れられ、顧客本位の業務運営として展開されていく中で、金融庁幹部との対話を通じて深い関わりを持つ、HCアセットマネジメントの森本紀行社長に、今般の法改正が意味するところを聞いた。

■誠実公正義務が「抜かずの刀」から「伝家の宝刀」に

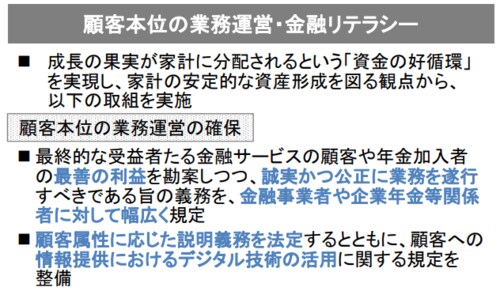

いま金融庁が国会に提出している金融商品取引法等の改正法案において、金融サービスの提供に関する法律(以下、金融サービス提供法)の改正の中で、極めて画期的な内容が盛り込まれています。

顧客本位の業務運営に関して、新たな内容の「誠実公正義務」が新設されます。金融サービスを提供する事業者及び企業年金等の実施者に対して、横断的に、顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に業務を遂行する義務がある旨が規定されるのです。

誠実公正義務は、金融商品取引法や銀行法その他の金融関連法の中の所々に入っていました。今回の改正法案で、それらの誠実公正義務の関連条項が全部削除された上で、金融サービス提供法の中で、横断的に全ての金融サービスに適用されるように、新たに誠実公正義務が入れられました。

つまり、金融関連法の個別法の中に規定されていた誠実公正義務がなくなり、金融サービス提供法にある誠実公正義務が、業態を問わず全部同一に課されることになるわけです。

そして、誠実公正義務に、「顧客の最善の利益を勘案しつつ」という、立法の中ではあまり例を見ない頭書きが付け加えられています。誠実公正という概念は抽象的で、ある意味で「抜かずの刀」とも言えるし、抜いた際には乱用できるとも言えます。それは誠実ではない、これは公正ではないと、行政当局による過剰介入の扉を開く可能性もあるものです。

例えば最近の仕組債や極めて特異な投資信託など、それらは誠実でも公正でもないと言えるものです。しかし、それで処分をしたら、なんでも誠実公正義務違反を当てはめられるのではないかという話にもなりうる。だから、刀を抜くなら一定の基準を示さなければならないのではと、法律や行政に精通する識者の間では言われてきました。

昨年に金融審議会で立ち上げられた顧客本位タスクフォースの中で、このことについては規制強化の色彩が打ち出され、ルール主義ということに言及されました。その段階では、ルール主義というのがどういうものになるのか、私もよく分かりませんでした。抜く刀の道具立てが、その段階では分からなかった。蓋を開けてみたら、改正法で、誠実公正義務を刀として使うのだと。これは、金融界としては激震。つまり、抜かない刀だったものを、抜く刀にしてきたということです。

■金融機関側の挙証責任のハードルが上がる

この「顧客の最善の利益を勘案しつつ」とは、具体的に何を意味するのか。誠実公正義務の乱用を制限するために顧客の最善の利益を勘案していないということを条件に、誠実公正義務違反を適用するというように考えられます。しかし、顧客の最善の利益を勘案するということを、どのように考えていくのか。

私は、挙証責任の転換を意味することと捉えています。金融庁がモニタリングで金融機関に「これは顧客の利益の最善ですか?」「最善の利益を勘案した場合においてこうなるのですか?」と尋ねる。すると、どうですか。金融庁から「顧客の最善の利益を勘案しているようには見えない」「誠実公正義務に違反している疑義がある」というようなことを問われたら、金融機関としては、深く考えざるをえない。いや、そうではありません、顧客の最善の利益を勘案した結果です、ということを明確にしないと、刀を抜かれる可能性がある。そういうことで、いわゆる挙証責任の転換が起きると思われるのです。

顧客の最善の利益を勘案したという検討証拠を出さないといけない。そういう証明ができない行為は、自ずと抑止されるでしょう。このような問いかけにより、いい加減な仕組債の販売はゼロになります。

今後は、金融庁の質問が単なるモニタリングの意見交換の域を超える意味を持つ場面が出てくる。なぜかというと、顧客の最善の利益を勘案した誠実公正義務を背景にしている場合は、その問いは、従来の対話とは大きく意味が違うものになるのです。

仕組債について、金融庁はそれが全て不適とは言っていません。では、それが顧客の最善の利益に適うとしたときに、顧客として、どういう類型の顧客を想定していますか、ということを問うことになるでしょう。その金融機関としては、こういう類型の顧客に対して、こういうものが適うので提供していくと、行政当局としては、その考え方については、なるほどと。それでは、実際にそういう類型の顧客がいるのですかと。仕組債を販売してはいけないとは言わないが、販売するかぎりにおいては、対象とする顧客は商品の設計と適合していないといけない。このように、適合性原則をはるかに高度化する意義を持つものと考えています。

■金融機関は「最善とは何か」と自問を迫られる

FDをルール主義とどう結びつけるのか、私にも今回の法案になるまで分からなかったところです。顧客の最善の利益を枕詞として誠実公正義務の発動の要件を整え、刀を抜けるようにした。それでも刀を抜くハードルは相当に高いけれど、「顧客の最善の利益を勘案したのですか」という、極めてシンプルな質問は必要に応じて発することができる。今回の法改正で、それがものすごく大きな意味を持つものになるのです。金融機関に問われるものが、大きく変わるのです。このように、行政手法が更に進化し変わると思います。

そして、顧客本位に基づき本来すべきことが徹底的になされることになると思います。 誠実公正義務違反の刀が落ちてくるかもしれないと意識されれば、安全サイドに身を置こうということで、顧客本位の視点での対応が、よい意味で過剰なまでになされるのではないか。自ら動くということで、変化速度も速いのではないか。「最善」に一般的な基準はないから、自分ができる本当に最善を行おうということになると思います。

こうして見ると、米国のFDと変わらないような法律上の責任として機能するということだと思います。日本でのFDは、私も当時の森信親・金融庁監督局長に提起し、行政の方針において2014年に世に出てから、FDはビジネスモデルだと、金融庁は強調してきました。

顧客の真の利益を考えなければ、事業に持続可能性はなく、顧客本位以外にビジネスモデルはあるのか、規制ではないのだと。ビジネスモデルそのものだと。FDは、金融機関が長期的に存続していくための、好循環をもたらすものであると。だから、持続可能なビジネスモデルということと、顧客本位の業務運営を、一貫して一体的に説明してきたわけです。一方で、今回の法改正でFDは法律上の規範となり、ハードローとソフトローの両輪となりました。

FDというのは2つの系統に分かれて、一つは誠実公正義務という規範として純化していき、一つは顧客本位の業務運営という名の下でビジネスモデルを表すものとして機能していくのです。

「顧客の最善の利益」実現は顧客特定から

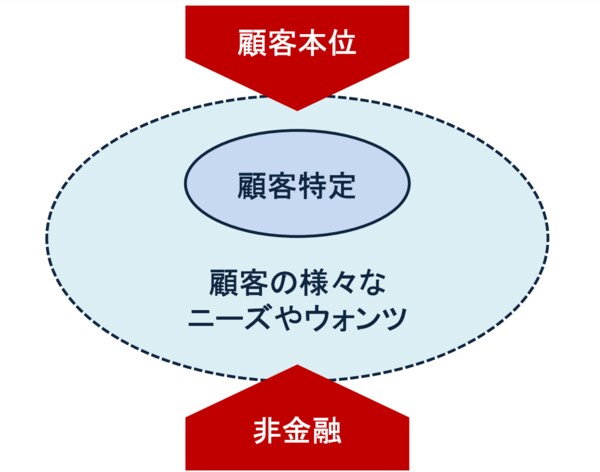

森本氏が洞察するように、金融機関及び金融事業者には、顧客の最善の利益の実現を深く強く考えていくことが、あらためて求められている。ここからは、顧客本位のビジネスモデルを具体的に考えていくことにしたい。そこでは、鍵になることが二つある。一つは「顧客特定」であり、もう一つは「非金融」である。

万人に通用する共通した顧客本位の行動を考えるのは理想的なようだが、現実的ではない。顧客の特定によってそれぞれの顧客本位が具体的に実現される。マーケティング的には当たり前の話だが、金融機関には規制業種としての長い経験や意識の蓄積があるため、これを伝えることがなかなか難しい。差別ではなく区別をし、顧客を特定する中で、その顧客の様々なニーズやウォンツをつかみとり、非金融を含めたサービスを組み立てていくことが、顧客本位の対応だと言えるのではないだろうか。

このことは、ピーター・ドラッカーの「5つの質問」からも読み取れる。①「われわれの使命は何か」はパーパス(存在意義)を考える大事な問いだが、続いて問われるのは②「われわれの顧客は誰か」である。そして、③「顧客にとっての価値は何か」と、顧客の視点で価値を考えることを、ドラッカーはパーパスとともに問うている。④「われわれの成果は何か」や⑤「われわれの計画は何か」はその後にくるものだと、この5つの質問の順番から認識される。

そして、総合的なサービスの組み合わせを考える中で、金融の外の領域での対応が望まれることが往々にしてあり、ウォンツの実現や課題の解決には、非金融が鍵になる。金融機関の活動領域の拡大のための規制緩和が色々と考慮され進められており、次回は金融機関のホールディングス経営のあり方を交えて、取り上げていく。

資産運用分野での顧客特定の4つの例

本連載の1回目である今回は、日本におけるFDの金融行政上の位置づけを見てきた。FDの本質は何かということとともに、金融機関の方々からは、FDと金融機関の利益は両立するのかという問いを受けることが依然として多い。たしかに資産形成層への対応のように、10年単位でビジネスモデルを考えていく必要があるものもある。同時に、少なくとも数年単位の時間軸は要するが、それよりも比較的短期で成果の手ごたえが得られうるものもある。いずれにしても、顧客特定をすることが、先述のとおり鍵になる。

これに関して、ゴールベースアプローチが提起される中で、著者が顧客特定を総花論ではなく具体論として提起して取り組みを進めようとしているものとして、次の4つを例として挙げておくこととしたい。

- ①人生100年時代の第2の退職金づくり

退職金等の一部を、10年の時間軸で投資運用し、70代前半で、後期高齢時代に向けた第二の退職金を自ら手にする、退職に伴うライフプランニングと資産運用プログラム。担当者はプログラム伴走者として10年並走。

- ②優良中小企業の法人運用による退職金づくり

節税等保険の活用の余地が小さくなる中で、フリーキャッシュフローがプラスで設備資金等もあまり要さない中小企業において、法人で資産運用を適切に行うことで、経営者の退職金を手厚く用意するプログラム。

- ③資産保有シニア層の次世代への資産承継サポート

子や孫に計画的に資産承継を進めていく、相続税との関係で全体最適をプランニングする暦年贈与と、その資金を活かした次世代の積み立て長期投資プログラム。

- ④不動産オーナーへの資産適正化サポート

不動産価格の動向も勘案して総資産に占める不動産比率を見直し、同時に、賃料等収入の一部を暦年贈与して次世代への適切な資産承継と金融資産運用を進めていく、資産適正化をサポートするプログラム。

本連載では、引き続き、FDをビジネスモデルとしてどのように考えていくか、実際の金融機関にも登場いただきながら論考を進めていき、読者のみなさまの実践への何らかの手がかりとしていただくものとしていきたい。