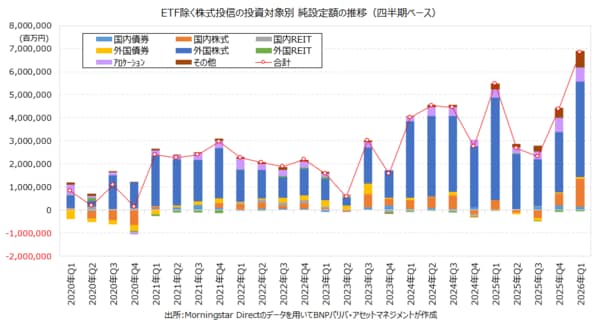

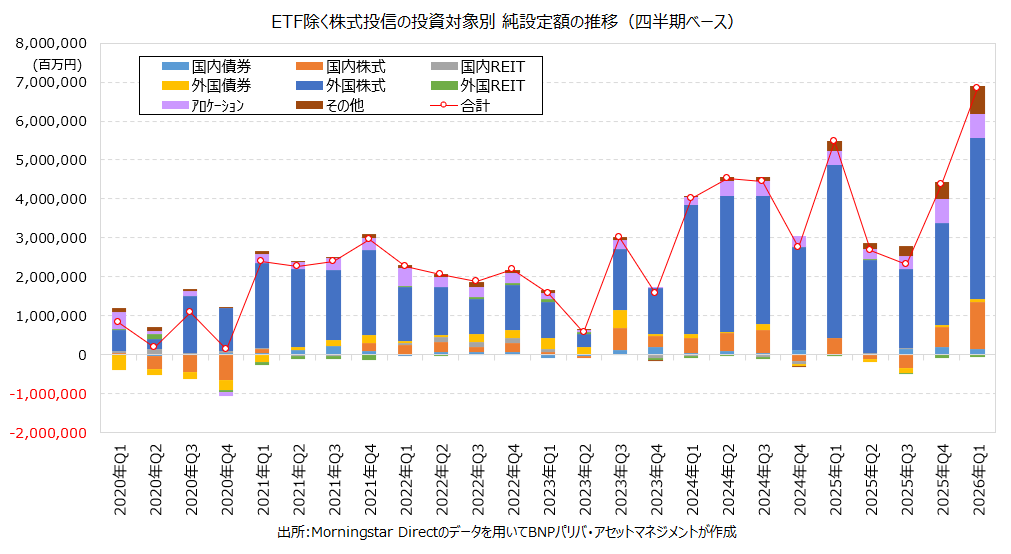

2026年1-3月の投信市場への資金流入が過去最高水準となりました。4月13日に資産運用業協会が公表した3月の投資信託概況によれば、個人投資家の動向を反映する上場投資信託(ETF)を除く追加型株式投信の1-3月の資金フローは+6兆7196億円の資金流入と、2025年1-3月に記録した+5兆3270億円を上回り、過去最高記録を大幅に更新しています。新NISAがスタートした2024年以降、1月の資金流入額が膨らむ傾向があるものの、今年3月には2025年1月、2026年1月に続いて3度目となる月間2兆円を超える資金流入額を記録するなど(1月以外では初めて)、好調な資金フローが続いています。以下、投資信託評価を手掛けるモーニングスターのデータを用いて、どの資産クラスに個人マネーが向かったのか確認していきたいと思います。

上に示した四半期ベースのグラフを見ると、1-3月に最も資金を集めた資産クラスは外国株式型の+4兆1300億円程度となっています。ただし、昨年1-3月の外国株式型は+4兆4200億円の資金流入を記録しており、1年前と比べると若干ですが減速しています。次に資金を集めたのが国内株式型(日本株ファンド)の+1兆2000億円程度で、こちらは昨年1-3月の+4100億円から大幅に資金流入が加速しています。3位はその他型の+7100億円で、こちらも昨年1-3月の+2400億円から大きく増加しています。この2つの資産クラスが、1年前からの資金流入額の増加の大半を占めている計算となり、投信市場への資金流入額が過去最高を更新した背景には、「国内株式型」と「その他型」への資金流入の拡大が大きな要因になっていると言えそうです。

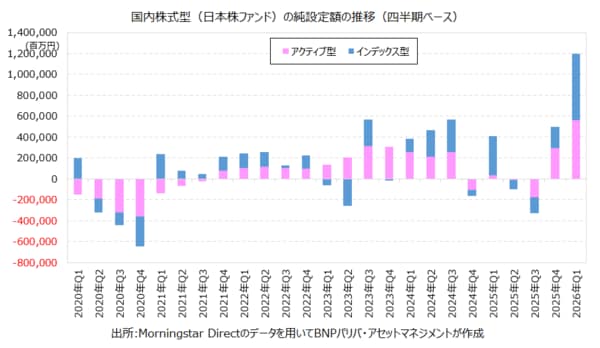

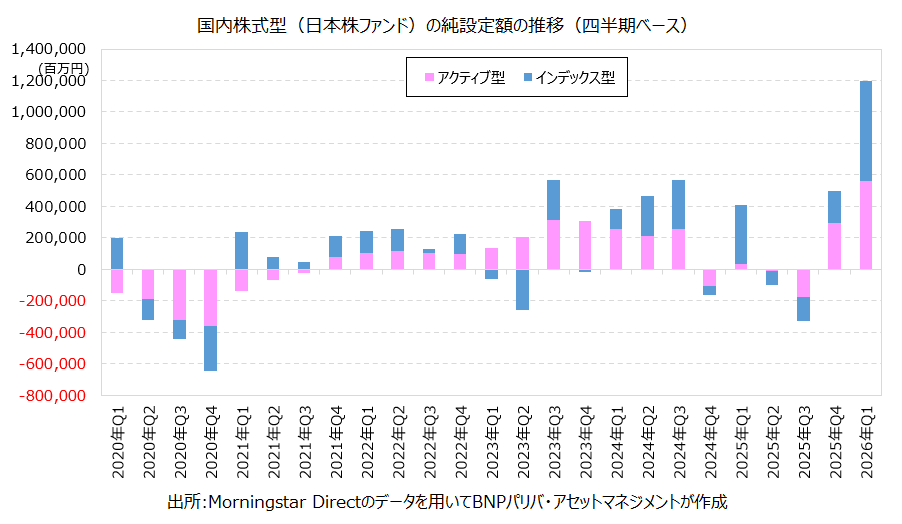

ここで日本株ファンドへの資金流入について、もう少し詳しく見てみましょう。日本株ファンドをインデックス型とアクティブ型に分けてみると、1-3月の資金流入額+1兆2000億円のうち、半分強の+6400億円程度がインデックス型に向かっています。このうち+4500億円程度が日本株相場の急落した3月に記録されており、その大半は日経平均に連動するインデックス型ファンドに資金が向かっています。この一部は短期的な値幅取りを狙った資金が含まれていると言えるでしょう。一方で、アクティブ型は1-3月に+5600億円程度と、2025年7-9月に資金流出を記録した後、再び資金流入が加速しています。対面販売が中心とみられるアクティブ型の日本株ファンドは、販売手数料がかかるファンドが多く短期的な値幅取りと考えにくいことから、より中長期的な見通しに基づく投資が多いと思われます。そういった意味では、国内の物価上昇圧力が強まる中で、個人投資家が日本企業の業績や日本株相場に対して強気な見方を維持しているものと考えられます。

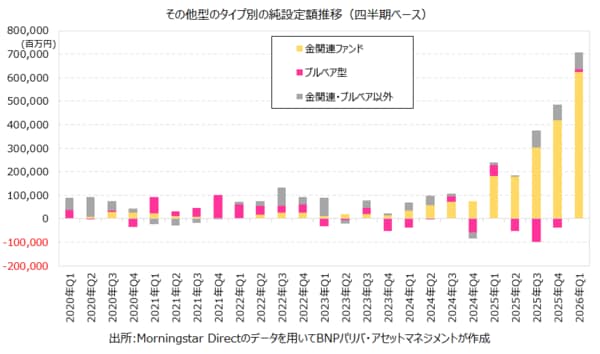

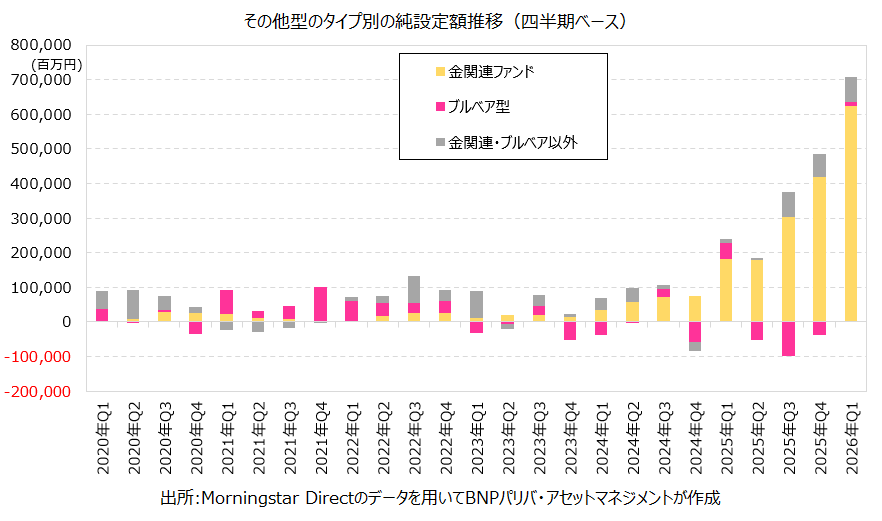

同様に、「その他型」の詳細も確認してみましょう。当連載の第27回「金価格上昇の1年で、金関連ファンドの残高が急拡大」でも取り上げましたが、昨年の金価格の急騰などを受けて、金(ゴールド)関連ファンドの人気が高まっており、「その他型」の資金流入を押し上げています。また、3月の個別ファンドの資金流入額を見ると、日経平均に連動するタイプのブル型ファンド(レバレッジをかけたタイプの商品なので「その他型」に含まれます)が上位に散見されています。そこで、金関連ファンド、ブルベア型ファンド、それ以外の3つのタイプに分けて、「その他型」の純設定額の推移を集計しました。ブルベア型に関しては、ブル型とベア型が相殺し合うことに加えて、短期的に資金が出入りすることもあり、四半期ベースで見ると資金フローは限定的となっています。一方で、金関連ファンドは、この2年ほど資金流入額が急加速しており、6000億円を超える資金を集めました。金価格が急落する場面でも押し目買いの動きもあったとみられ、高水準の資金流入が継続しています。

「国内株式型」と「その他型」の躍進を主に取り上げてきましたが、外国株式型を中心とする投信市場への資金流入も大きく減速しておらず、3月の金融市場の混乱を受けてもなお、個人投資家の投資意欲は根強いものとなっています。一方で、日経平均連動型を中心とするインデックスファンドや金関連ファンドには、長期的な見通しに基づく資金流入と、相場急落を受けた短期的な値動きを追求する資金流入が混在していると思われます。そういった意味では、日本株と金(ゴールド)への短期的な値幅取りの資金は、4月以降の戻り相場の中で資金流出要因にもなりうるということに留意する必要がありそうです。

{kind=link}

{kind=link}

{kind=link}