高市政権は、日本経済停滞の原因を人口動態ではなく投資不足と分析し、企業の貯蓄超過から投資超過への転換を軸とした経済再生戦略を推進している。「高圧経済」の実現と官民連携の成長投資により、設備投資サイクルを押し上げ、構造的なデフレ体質からの完全脱却を目指す高市政権の方向性について、クレディ・アグリコル証券チーフエコノミストの会田卓司氏に語ってもらった。

※当記事は3月6日に開催した機関投資家向けセミナー「オルイン セミナー」内のセッション内容をもとに再構成したものです。

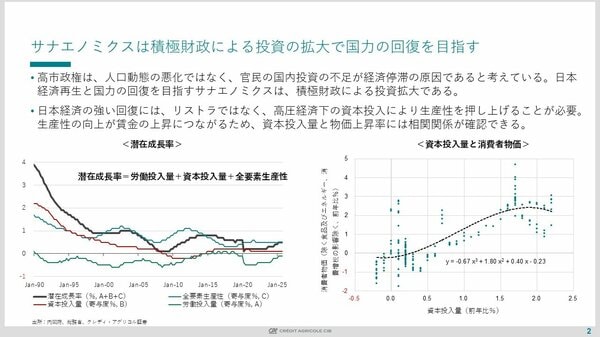

投資不足が日本経済停滞の真因

高市総理は衆議院選挙での大勝後の施政方針演説で、「日本経済が停滞してきたのは人口動態、高齢化や少子化が原因ではない。投資の不足が原因だ」と明確に述べています。この発言の背景には、潜在成長率の分析があります。

潜在成長率は労働投入量、資本投入量、生産性の3要素で構成されます。もし人口動態の悪化が経済停滞の主因であれば、労働投入量への影響が最も顕著に現れるはずです。確かに労働投入量はマイナスで推移していますが、一定のマイナス幅にとどまっており、潜在成長率の大幅な低下を説明することはできません。

一方、潜在成長率の悪化と同様の動きを示しているのが資本投入量です。投資不足により資本投入量が弱かったため、日本経済の地力が低迷してきたと判断できます。これが高市総理の問題認識の根拠となっているのです。

企業貯蓄率と設備投資サイクルが示す構造問題

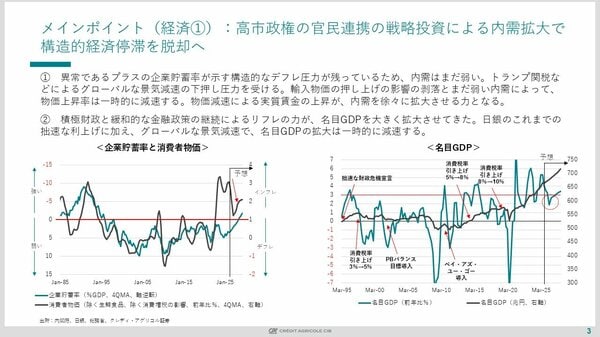

高市政権が最も重視する経済指標は「企業貯蓄率」です。一般的な経済では、企業は金融機関から資金を調達して投資を行うため、企業貯蓄率はマイナス(借りる側)となるのが健全です。

しかし日本の場合、バブル崩壊と1997〜98年の金融危機を経て、企業は完全に後ろ向きになりました。無借金経営を目指し、縮み思考に陥ったのです。企業は投資による収益で借金を返済するのではなく、リストラ・コスト削減で原資を捻出し、借金返済に邁進しました。

その結果、本来マイナスであるべき企業貯蓄率がプラスという異常な領域に長期間とどまっています。これは企業が国内の賃金や投資を削減した結果であり、日本経済の総需要を破壊する力となって長期停滞と構造的デフレ体質の原因となっています。

高市政権としては、日本経済を再生するために企業に賃金・投資を大きく増やしてもらい、この企業貯蓄率を本来の姿であるマイナス(投資超過)という正常な領域に戻したいのです。企業をコストカット型から投資成長型に変えることで、日本経済も拡大傾向へと変えていきたい。そのために企業の投資の背中を大きく押そうとしています。

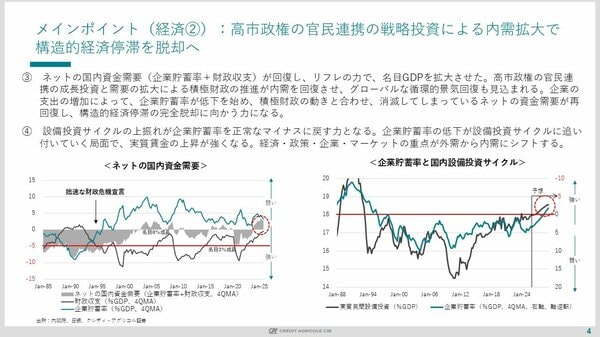

もう一つの重要な指標が「国内の設備投資サイクル」です。これはGDPに占める設備投資の割合を示しますが、景気が良くなると将来への収益・成長期待が高まり投資割合が増加し、景気が悪くなると不要不急の設備投資が控えられるため下落します。この指標はバブル崩壊後、毎回17%台に達すると天井に頭をぶつけて下落することを繰り返しており、18%という天井の下で低迷してきました。

設備投資サイクルが弱い状態にあることは、企業の将来に向けた成長期待・収益期待がずっと弱いことと同義です。株式市場は企業の将来への成長・収益期待を取引する場ですから、この指標が示すように期待が低迷していれば、日本の株式市場が「永遠なるレンジ相場」から抜け出せなかったこともマクロの観点から説明できます。

転換点への期待と高市政権の狙い

しかし現在、この局面に徐々に変化が起きています。日本経済の規模拡大、人手不足による資本活用の必要性、円安水準と経済安全保障の追い風により、国内の投資サイクルがこれまでにない強さを発揮し、初めて18%の水準にまで上がってきています。

高市政権はこの追い風を活かし、企業の背中を力強く押すことで、設備投資サイクルが18%の天井をしっかり突き抜けることを目指しています。この突破こそが日本経済の転換点であり、企業の将来に向けた成長・収益期待が初めて高まったことを意味します。これを株式市場が評価しないはずがありません。

投資は将来への期待を含むものですから、投資サイクルが強い時は株式市場も強くなります。日経平均が5万円を大きく超えて上昇してきた背景には、こうした将来の収益・成長期待の高まりと投資サイクル上昇への期待が織り込まれていると考えられます。

投資は他の支出に先行して動き、賃金などはその後を追いかけます。設備投資サイクルが18%を突き抜けると、その後に賃金上昇などの支出拡大が追いつき、企業貯蓄率がマイナスに近づき、最終的にマイナスに到達すれば、日本経済再生の目標点にたどり着いたことになります。