銀行・生保では超長期の金利に対するリスクヘッジ手段の確保が必要

金利上昇に伴い、銀行では貸出金利が引き上げられ本業である融資の収益性改善により2025年4〜6月決算では連結純利益の合計は大幅に増加した。負債サイドでは、低金利下で増えた流動性預金が大きく変動する可能性があり、特に地方の人口減少や少子高齢化の影響を考慮した、コア預金モデルの設計が議論されている。一方、資産サイドでは、国債や過去に貸し出した低固定金利の住宅ローンなどの保有資産の価格下落で含み損を抱えやすくなっており、中期から超長期のヘッジの必要が生じている。既にヘッジを済ませた金融機関では、新発債の利回りが向上したタイミングで、新たに円債ポートフォリオ構築を準備する動きも見られる。

生保では、ソルベンシーマージン規制で超長期国債を買う局面が2024年度に一巡し、今後は、含み損を抱えやすくなった超長期国債から、利率の良い超長期国債へ入れ替えを進めていくことになる。

中長期ゾーンの金利リスクヘッジには、長期国債先物や、長期国債先物等を内包した債券ベアファンド、金利スワップ、選択権付債券売買等が活用されているが、超長期ゾーンは、現在、ヘッジ手段が非常に限定されている。

超長期ゾーンでは、2025年4~5月の関税相場で超長期国債の金利が急騰した際、裁定による金利スワップの価格連動が追いつかず、超長期の金利スワップは超長期国債のヘッジ手段として機能しなくなった。一部の市場関係者からは、この乖離は構造的な変化によるものであり、しばらく継続するとの声が聞かれる。

長年にわたって超長期国債のヘッジ手段としても使われてきた長期国債先物でも、超長期国債との価格の相関が失われた。5/13公表の日銀会合(4/30-5/1)の主な意見では、「4月の市場急変時に、超長期金利の大幅上昇など国債市場で年限別の分断が生じた」とのコメントが確認された。

このように、超長期国債の既存のヘッジ手段が失われたことで、多くの投資家が超長期国債先物市場の必要性を再認識し、足元では急速に市場が拡大している。大阪取引所は市場参加者の協力を得て、流動性の改善に取り組み、7月初旬から一部の参加者による指値注文が行われるようになった。銀行・証券の自己トレーディング部門の参加が増え、7月半ばには海外投資家が参入。9月上旬以降は国内の機関投資家の参加が確認され、9月限から12月限への建玉の移行(ロールオーバー)が問題なく行われたことにより、国内からの新規参入が加速している。

特に9月は、海外投資家が現物国債の中長期国債を売り、超長期国債を買う、フラットナー取引が活発に行われたことが話題となったが、同じ時期に先物でも、長期国債先物と超長期国債先物のカーブ取引が観察された。

市場関係者からは超長期国債先物を投資対象とした超長期ゾーンの債券ベアファンドのニーズが聞こえてきており(図1)、将来的な組成に向けて、大阪取引所は超長期国債先物の流動性向上に取り組んでいる。金利スワップと超長期国債の乖離により、既存の金利スワップを対象とした超長期のファンドがヘッジ機能を失う中、現物国債の裏付けがある超長期国債先物でベアファンドを組成できれば、20年ゾーンの国債金利と高い連動性を持つ有用なヘッジ手段となるだろう。

金利の先行きが不透明な中、柔軟で機動的な金利リスク管理が欠かせない。そのためには多様なヘッジツールが機能していることが肝要であり、大阪取引所の超長期国債先物市場もその一つとして確実に存在感を増してきている。

円金利トレーディング手法が高度化し人材獲得競争が激化

銀行では、預金獲得競争の激化や、企業の資金調達手段の多様化による融資需要の減少により、伝統的な銀行業である預金の貸出のみでは長期的な収益確保には課題が残ることから、収益源泉の多様化を目的として市場運用の高度化に力を入れている。金利上昇に伴って資金調達コストが高まり、運用原資に限りがある中、資金効率の高い運用を行うためには、デリバティブの活用は有用である。

円金利デリバティブの取引は増加している。店頭デリバティブ市場改革を背景に、店頭取引の円金利デリバティブの取引金額は過去10年で約7.8倍(出所:BIS)に拡大した。また、安定した収益獲得手段として、債券オプションを用いてボラティリティで収益獲得を狙う取引が目立って増えている。2024年のスワップション残高は2022年比で約4割増、JGB現物オプション建玉は約3倍に増加した。

今年で35周年を迎える大阪取引所の長期国債先物オプションも2025年6月からマーケットメイカー制度見直しにより取引高が回復傾向である。長期国債先物オプションは、国債先物およびTONA3カ月金利先物との間でリスク相殺により証拠金が削減される。

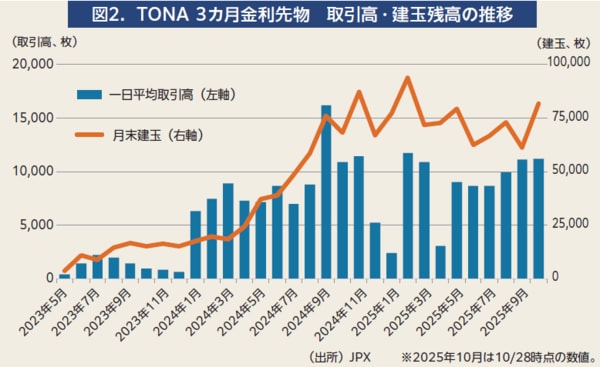

2023年5月に大阪取引所で取引を開始したTONA3カ月金利先物は、2025年3月13日に建玉残高が10万枚を突破し、順調に市場拡大中である(図2)。日銀の金融政策の正常化が始まったとはいえ金利水準はまだ低いが、2025年第3四半期(7〜9月)の一日平均取引高は約1万枚と安定的に推移している。TONA3カ月先物は2年先の限月まで安定的な流動性があり、金融機関による顧客との金利スワップ取引のポジションのヘッジに活用されているほか、金利スワップとのコンベクシティトレードや、期先限月と2年国債との組み合わせ取引も見られる。カーブ取引の需要に応え、カレンダー・スプレッドの1-2、2-3、3-4、4-5限月へのマーケットメイカーによる継続的な気配提示が行われている。投資家属性は、当初は海外投資家が中心だったが、国内投資家の参入も進んでいる。投資家のパイが増えるに従い、日銀の金融政策に係る期待を反映する金利指標として機能することが期待できる。

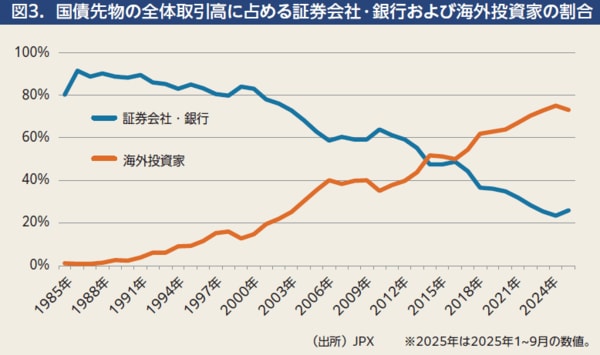

円金利市場全体で、複数商品や年限の組み合わせ取引が普及し、運用・リスク管理の高度化が加速している。2022年末に日銀がYCC修正に乗り出して以降、「金利ある世界」に向けて各金融機関で円金利トレーダーの獲得競争が過熱し、国内・外資の証券会社から、高額報酬を出すヘッジファンドへの、円金利トレーダーの移籍が相次いだ。運用の自由度が高いヘッジファンドで、金利トレーディングの情報・知識の集積が進む一方、地方金融機関を始めとした国内金融機関では長い低金利環境の影響で本格的な円金利トレードの経験者が少ないことが課題となっていると言われる。現在は欧米で金利トレード経験がある海外投資家が、日本で特に高度な運用を活発に行っており、大阪取引所の長期国債先物市場やTONA3カ月金利先物市場の海外投資家の割合の高さにはそういった背景もある(図3)。しかし、国内金融機関の市場参加は少しずつだが着実に増えており、自社での円金利人材の育成に取り組んでいることから、今後一層の投資家のパイ拡大が見込まれる。

40周年を迎えた国債先物市場

円金利市場において最も流動性の高い先物市場である長期国債先物市場は、2025年10月19日に開設40周年を迎えた。

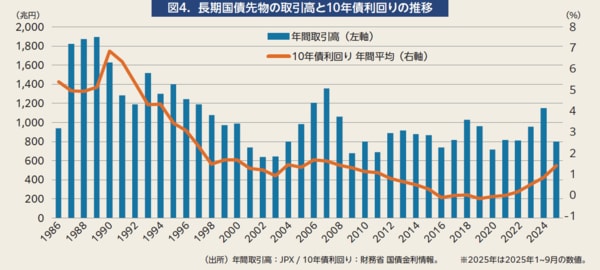

2007~2008年のサブプライムローン問題に端を発した世界金融危機を経て、2010年に米国で成立したドッド・フランク法やバーゼル規制を始めとする金融危機を防ぐための規制強化により、銀行・証券は自己トレーディングの規模を大幅に縮小した。特に国内債券市場では、2013年以降は低金利環境下で収益機会を失い、この流れが顕著となった。長期国債先物の銀行・証券の自己部門の取引高は、2024年時点で最も活発だった1980年代後半と比較して6分の1程度まで減少した。一方で、長期国債先物の全体の取引高は2008年の金融危機を脱した2013~2022年の間は横ばいであり、2022年~2024年は増加傾向にある(図4)。銀行・証券の自己トレーディングの減少分を埋めたのは、海外投資家の増加である。海外投資家は2024年時点で全体取引高の70%超を占める。

海外投資家には、高頻度取引業者やヘッジファンドが含まれる。2009年10月に高速取引の需要に応え取引所でコロケーションサービスの提供を開始して以降、利用は増え続けている。また、夜間取引の利用も増えている。取引の終了時間は、2011年11月に午後6時から午後11時30分に、2014年3月に翌日午前3時に、2016年7月19日に午前5時30分に、2021年9月21日にさらに午前6時まで延伸した。夜間立会(現在は午後4時から翌日午前6時)の取引高比率は、2022年以降は3割超で推移している。

過去3年は値動きが極端になる場面もあり、2022年以降でサーキット・ブレーカーは3回発動。2022年6月、長期国債先物のチーペスト銘柄が日銀の指値オペ対象に含まれたことで、先物価格とチーペスト銘柄の価格乖離は一時2円まで拡大した。しかし、日銀の補完供給要件緩和等の措置に加え、2024年以降の国債の買入減額により、足元で乖離は縮小。長期国債先物の年間取引高は2022年から2年連続で増加している。

円金利市場の将来に向けた取り組み

「金利ある世界」では、投資家は資金効率により敏感になる。大阪取引所は、リスク特性の類似する上場・OTC商品を横断的に清算する日本証券クリアリング機構(JSCC)の機能を生かし、JSCC清算の円金利スワップと大阪取引所の国債先物及びTONA3カ月金利先物の間のリスク相殺による証拠金削減を2024年3月に実現した。また、2025年6月には、希望する清算参加者を対象に、JSCCが店頭デリバティブや長期国債先物などの証拠金として預かっている現金担保を、リバースレポを用いて管理する制度を導入した。

さらに、2025年9月には米国CFTCが、米国人顧客にJSCCの円金利スワップ清算サービスの利用を承認したことから、国際的な円金利スワップの取引がより活発化することが期待できる。

これからの円金利市場では電子化の進展が予想される。円金利市場の復活と投資家層拡大で金融機関の採算性が上がればシステム投資が進み、先物も流動性向上の好循環が期待できる。大阪取引所およびJSCCはインターディーラーブローカーと協力し、取引・清算の効率化を図る。2025年3月にJSCCは金利スワップの取引プラットフォームであるトレードウェブと取引・清算のSTP化を実現した。

市場関係者の皆さまにおかれては、今後もJPXグループの円金利デリバティブ市場にご意見・ご要望等をいただき、市場の構築・発展にご協力いただければ幸いである。