① 超長期国債の利回り状況

すでに一般のメディア等でも頻繁に報じられているとおり、国債のなかでも超長期ゾーン、とりわけ残存年数が20年を超えている国債などの債券の利回りが上昇している。

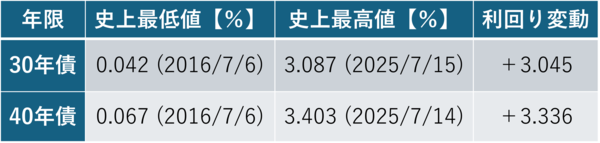

財務省『国債金利情報』によると、国債の市場利回り(※コンスタント・マチュリティ・ベース)は、2016年7月6日に30年債と40年債がそれぞれ史上最低となる0.042%、0.067%を記録していたが、30年債は7月15日時点で3.087%、40年債も7月14日時点で3.403%にまで、それぞれ利回りが大きく上昇している(図表1)。

図表1 コンスタント・マチュリティ・ベースの30年債と40年債の利回り

債券の世界では一般に、市場利回り変動が債券価格に与える影響は、その債券の残存年数が長ければ長いほど大きい。ごく大雑把にいえば、債券利回り上昇による債券価格への影響は、利回り上昇幅に年限を乗じたものにマイナス1を乗じて求められる。仮に1日で年限30年債利回りが3.045%ポイント、40年債利回りが3.336%ポイント、それぞれ上昇するような事態が生じたら、債券価格は30年債が約60%、40年債に至っては70%以上下落してしまうという計算だ(※なお、これは正確な計算ではない)。

② 実際に国債価格は下落している

もちろん、上記はあくまでも「コンスタント・マチュリティ」ベースの議論であり、現実に存在する債券の価格下落をそのまま意味するものではない。また、図表1に示した利回り上昇は1日で生じたものではなく、たとえば2016年7月6日時点の30年債は現時点で約21年に、40年債も現時点で約31年に短くなっているため、「すべての30年債で60%、すべての40年債で70%」といった極端な価格下落が生じているわけではない。

ただ、実際の債券利回りも、回号によっては大きく下落している。

例えば日本相互証券株式会社ウェブサイトの『BB国債価格(引値)』というページによれば、2025年6月最終営業日における債券価格(単価)は、30年債・第66回(2020年4月8日発行、クーポン0.4%、残存24.73年)が60.030円、40年債・第13回(2020年5月27日発行、クーポン0.5%、残存34.74年)が47.675円だった(図表2)。

図表2 国債の価格(2025年6月最終営業日)

これらの銘柄がここまで下落しているのも、(コロナ禍のあたりで発行されたためだろうか)とりわけ低クーポンであるのに加え、残存期間がまだまだ長いためなのかもしれない。

③ 金融機関にとっても大きな悩みに

いずれにせよ、こうした債券利回り上昇(=債券価格下落)の影響は、銀行等金融機関の経営にとっても影を落とすことになりそうだ。というのも、長らく続いた低金利時代の影響で、とりわけ地域金融機関がこうした超長期債の保有を増やしている可能性が懸念されるためだ。

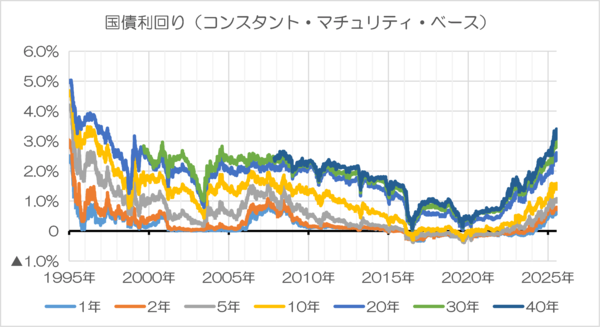

著者自身の私見だが、預金取扱機関にとって、かつての主な投資対象銘柄は2年債や5年債といった短期・中期ゾーンが中心で、デュレーションが伸びたとしてもせいぜい10年債などが限界だったように思う。しかし、図表3でもわかるとおり、2013年4月に日本銀行が異次元金融緩和(いわゆる「黒田バズーカ」)を開始して以来、とりわけ2020年のコロナ禍のあたりまで、国債金利はどの年限も低下する一方だった。

図表3 約30年間の国債利回り推移(コンスタント・マチュリティ・ベース)

当然、預金取扱機関なども低金利環境下で「利回り」を求めて投資対象のデュレーションを長期化する動きに出ていたと考えられるし、30年債0.4%、40年債0.5%という、今になってみたら「異常な」クーポン水準を記録したのも、長期債、超長期債などに対する機関投資家におけるニーズの高まりから、ある意味ではやむを得なかったのかもしれない。

④ 減損処理は必要か?

この点、「なぜ長期金利はこんなに上昇しているのか」、「これからどうなる見通しなのか」については、著者なりの見解もないわけではないが、本稿の範疇から外れるため、とりあえず言及しない。その代わり、本稿で取り上げておきたいのが、金融商品会計基準上の減損ルールだ。

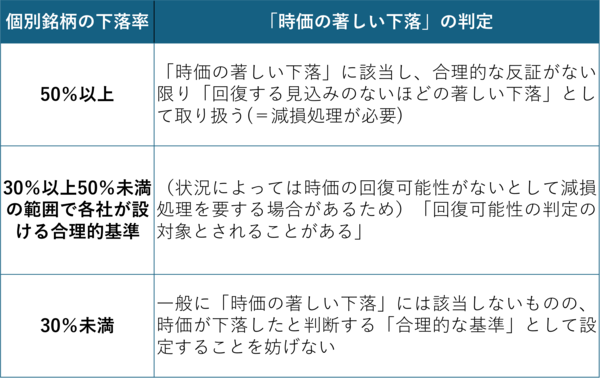

企業会計基準委員会(ASBJ)が公表する『移管指針第9号 金融商品会計に関する実務指針』(以下実務指針)第91項「時価のある有価証券の減損処理」によると、時価のある有価証券(売買目的有価証券以外)の時価が①「著しく下落したとき」は、②「回復する見込みがあると認められる場合を除き」、減損処理(価格下落後の時価を貸借対照表価額としたうえで評価差額を当期の損失処理すること)が求められる。

ここで①の「著しく下落したとき」については、時価が50%を超えて下落していた場合には該当するとされるほか、下落率が30%以上・50%未満の場合も「状況によっては回復可能性がないとして減損処理を要する場合がある」とされており、また、30%未満の下落率であっても各社が「時価の下落」と判断する「合理的な基準」として設定することが可能とされている(図表4)。

図表4 時価下落の判定

ということは、先ほど例に出した30年第66回債(60.030円)や40年債第13回債(47.675円)については、(取得原価が100円前後の場合は)30年債は「30%以上・50%未満の時価の下落」に、40年債は「50%以上の時価の下落」に、それぞれ該当しそうにも見える(余談だが、この「30%基準」や「50%基準」は取得原価と比較したときの基準であるため、同じ銘柄であっても、これらの基準を満たすかどうかはその投資家の取得原価にも依存する)。

このような場合、はたして国債の減損処理は必要なのだろうか。

⑤ ポイントは「回復可能性」と「単なる一般市場金利上昇」

ここで、先ほど実務指針の文言を引用する際に、わざと①、②という番号を付したことを思い出していただきたい。②に示した「回復する見込みがあると認められる場合を除き」、の文言が大きなポイントだ。

有価証券の減損ルールに関する実務指針第91項自体、かなりの長文であるが、このなかに次のような記述が含まれている。

「債券の場合は、単に一般市場金利の大幅な上昇によって時価が著しく下落した場合であっても、いずれ時価の下落が解消すると見込まれるときは、回復する可能性があるものと認められるが、格付けの著しい低下があった場合や、債券の発行会社が債務超過や連続して赤字決算の状態にある場合など、信用リスクの増大に起因して時価が著しく下落した場合には、通常は回復する見込みがあるとは認められない。」

やや曖昧な文言ではあるが、これについて著者自身は次のように(文言を補って)解釈することにしている。

ケース①債券の価格下落が単純に一般市場金利上昇のみによりもたらされている場合

⇒当該債券を所有し続ければ、満期が近づくにつれて時価の下落は解消し、100(パー)に向かって戻ってくるため、「回復可能性があると認められる」。

ケース②債券の価格下落が債券発行者の信用リスク増大を主因として発生している場合

⇒当該債券を所有し続けても、満期が近づけば時価の下落が解消するという保証はないため、時価の著しい下落に該当する場合は減損処理が必要である。

これを現在の国債市場に当てはめて考えてみると、どうだろうか。

結論からいえば、日本国債利回りの急騰は、日本政府の信用状況が悪化したことによるものではなく、実務指針第91項が想定する「単なる一般市場金利の上昇」と考えるのが妥当である。

30年債60円台、40年債40円台というのは、たしかに低金利時代に慣れて来た人にとっては驚くほどの高金利水準かもしれないが、諸外国でも利回り3%台、4%台は普通に見られる水準であり、異常値とは言い難い。たとえば米国財務省ウェブサイト “Daily Treasury Par Yield Curve Rates” によると、米30年債利回り(パー・レート)は7月17日時点で5.01%であり、これは先ほど確認した日本の30年債・3.087%よりも高い。

少なくとも米国など主要国と比べて日本国債利回りが特別に高いという事実は認められず、したがって一部のマスコミが報じる「日本の財政の先行きに対する不安が高まっている」という要因を認めることは困難である。余談だが、著者自身は自国通貨建ての国債利回りは、経済学的には単純にその通貨における資金需要と資金供給との関係で決まると考えており、現在の日本国債は債券市場の引受キャパシティを超えている状況とは到底いえない。このため、仮に将来、日本国債利回りが米国債のそれを上回ったとしても直ちに問題であるというわけではないので、念のために付言しておく。

また、日本国の5年物のクレジット・デフォルト・スワップ(CDS)の水準はここ数年、だいたい20ベーシス・ポイント(=0.2%)前後の範囲に収まっており、これは一般に信用リスクの増大を意味するものとはいえない(※なお、著者自身はCDSの水準のみをもって日本国政府の信用力が完璧に判断できるとは考えていないが、少なくとも現在のCDSの水準をもって、たとえば「日本がギリシャ並みの財政危機にある」などと断じるにも無理があるだろう)。

というよりも、先ほどの図表3の計上から判断しても、(あくまでも個人的意見だが)日本国債利回りの上昇は、長らく我が国における金利上昇を抑制していた「日銀」という要因が大きく作用していると見るのが妥当であって、少なくとも「日本政府に対する信認が傷ついている」とする言説を裏付ける証拠を見出すことができないのである。

なお、本稿に示したものはあくまでも「会計上の減損処理の取扱い」であり、現実のロスカットルールなどの運用に関するものではない。したがって、ロスカットなどの観点から、含み損を抱えた国債を売却しなくても良い、と述べる意図はない点については付言しておく。