「証券民主化」の背景にあった

産業界の資産不足と個人マネー

2024年に開始した新NISAのインパ クトは絶大だった。これによって、老若男女が投資信託への投資に貯蓄を振り向けるようになった。証券投資による資産形成ブームの到来と言ってもいい。

第二次大戦後、大衆を巻き込んだ最初の証券投資ブームが発生したのは1960年代初頭である。民主化政策の下で経済復興が進んだタイミングであり、その時代性を反映するように、株式への投資ブームは「証券民主化運動」と呼ばれた。

証券民主化が開花したのは1960年代であるが、そのタネがまかれ始めたのは1950年代だった。その背景にあったのは、経済復興から高度成長へと向かおうとするなかでの産業界(基幹産業群)の資本不足だった。大企業は生産拡大のための資本増強に迫られた。ところが、戦前のような資本家階級は消えていた。そこで、家計貯蓄、つまり個人マネーを資本市場に誘導しなければならなかった。「証券投資の奨励」という表現は、あくまでも資本増強策の裏返しにすぎなかったとも言える。

とにかく、証券会社の営業社員たちは一般庶民の家庭を戸別訪問する日々となったが、証券会社には、一般庶民を投資に勧誘するノウハウなどは持ち合わせていなかった。そもそも、小金持ちに対して値上がりしそうな有望株を売りさばく、いわゆる、押し売り型プローカー営業の経験しかなかったからである。要するに、一般庶民などは彼らの顧客ではありえなかった。

戦略ツール、「貯金箱」の誕生

「証券よ こんにちは」時代到来

ノウハウの欠如を補う戦略ツールを証券業界は考案した。貯金箱の配布である。庶民へのセールスはできなくても、戸別訪問して貯金箱を配ることはできる。しかも、貯金箱がその本来の目的通りに各家庭で貯蓄手段として使われれば、貯金箱におカネがたまることを確認するという名目での定期訪問が行われる。その繰り返しは顧客と親密になるプロセスとなった。

証券各社は工夫を凝らした貯金箱を考案した。なにしろ、商品開発の規制が厳しく、どこも同一商品を販売していた時代である。独自性に富む考案努力が貯金箱に注がれ、営業社員は貯金箱を競って配布して回った。

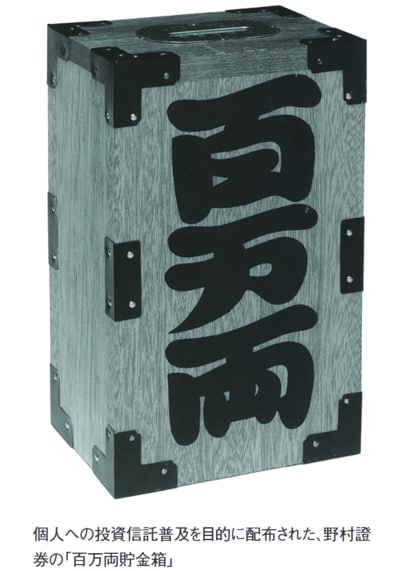

なかにはヒットグッズも登場した。 そのひとつが野村證券の「百万両貯金箱」だった。江戸時代の千両箱を模したデザインの貯金箱であり、証券投資で資産を作るという名目にビッタリのネーミングだった。野村證券の史料には「1953年に個人の投資信託普及を目的に配布」という目的と、「貯金箱を10年間で100万個配布した」という実績が誇らしげに記されている。そして、 貯金箱ビジネスの運営方法は以下の通りだ。

「毎月、社員が回収。5000円たまると、同じ投信を継続的に買う」

1953年ごろ、国家公務員の大卒初任給は8000円に満たなかったことを踏まえると、当時の一般家庭にとって、5000円は決して小さい金額ではない。 従って、毎月、営業社員が5000円を回収できていたのかどうかは疑わしいし、もしそうだったとすれば、営業社員の訪問先は決して庶民ではなかったということになるのかもしれないが、とにかく、営業社員たちの活動は貯金箱営業であり、現在の表現に直せば、それによる投信積み立て投資のセールスだった。

以前、当時の貯金箱営業の実情について、大手証券の大物OBに教えてもらったことがある。その人はこう語っていた。

「貯金箱は鍵がないと開けられなか った。その鍵は顧客ではなく、営業社員が保持していて、顧客宅を訪問した際に社員がガチャガチャとカギを開けて、おカネを出していた」

牧歌的と言うべきか、それとも、不祥事発生の温床とみるべきか。同氏の説明内容が事実ならば、現在の感覚ではありえないやり方がまかり通っていたことになるのだが、いずれにしても、それによって個人の投信購入は広がって、1960年代には「証券よ こんにちは」の時代が訪れた。

当時、証券制度の根幹にあったのは戦後復興のために産業界にマネーを円滑に注ぎ込むことだった。「利益相反」、「不透明な売買防止」、さらには「市場の公正性」の維持等々への意識は乏しく、優先度でいえば、最重要なのは産業界へのマネー供給であり、利益相反防止などは後順位に置かれていた。

証券会社の営業は公正性の堅持などによるブレーキが利かずに、往々にして行き過ぎが生じた。つねに、ご都合主義の業者の論理による過熱が生じてマーケットは自滅した。貯金箱営業から始まった1960年代の証券民主化運動による「証券よ こんにちは」の終着点は、1965年の証券恐慌にほかならない。

富裕層ビジネスはいばらの道?

証券リテール分野の今後

今、2024年開始の新NISAに端を発して証券投資ブームがやってきている。まさに証券リテール分野では「証券よ こんにちは」の再来のような状況である。かつて、一般個人向け営業のノウハウがなかった証券業界は貯金箱を考案したが、今は何を編み出したのだろうか。

率直に言えば、証券業界の状況から見えてくるのは証券リテールモデルの行き詰まりである。実際、証券投資ブームの下であるにもかかわらず、上 場対面証券各社の2024年度決算の経過にはそのような良好な経営環境はあまり反映されていないようにみえる。新NISAによる投信積み立ては劇的に広がっているものの、その投資需要は SBI証券、楽天証券というネット専業大手に向かうばかりである。

一方、対面証券各社は「新NISAの投資は収益的にメリットがなく、対応しても成長投資枠利用の一括投資だけ」という姿勢で一致する。確かに、ノーロードの投信が多く、証券各社がシステム会社に支払う管理手数料を上乗せすると、採算割れビジネスである。そこで、各社はやはりそろって宣言する。

「当社は富裕層取引に特化する」 「富裕層」「マスアフルエント」「ウェルス層」……表現は異なっても主張したいことはまったく変わらない。要は、金持ちを相手にしたビジネスに特化するという方針である。対面証券会社だけではない。いまや、銀行もそうだし、金融商品仲介業(いわゆる、IFA)も同じ方向に舵を切りつつある。

こうした実情について、金融庁のある幹部は苦笑いを浮かべながらこう語る。

「マーケティング論的に言えば、あっという間にブルーオーシャンが真っ赤に変色する」

新NISAは証券投資の奨励策として、 非課税措置のみならず、販売手数料のノーロード化など投資家の投資コスト低減が設計されたため、販売メリットが乏しくなったことは間違いない。しかし、一斉に富裕層マーケットへ集中すれば、今度は制度設計ではなく、需給バランス、競争激化というメカニズムが急速に回り始めて商売のうまみは消えていくにちがいない。

証券業界に求められるのは

過去にとらわれない改革か

証券会社という経営モデルは人件費とシステム費用の巨大な塊であり、 損益分岐ラインが高い。そのうえ、この先、顧客資産から得られる手数料、 報酬(フィー)の比率であるROA(資産収益率)は低下し続けることは明らかである。それにもかかわらず、残された生存可能領域に全員が同じビジネスモデルを抱えて飛び込めば、真っ赤な海原のなかで薄利化の渦潮にのみ込まれることになる。

「証券市場よ こんにちは」は継続しても「証券会社よ こんにちは」が続くとは限らない。なかでも、証券リテール分野では、かつて、ビル・ゲイツ が1994年に語った「銀行機能は必要だが、今のような銀行は必要ではなくなる」というご託宣の「証券会社版」のような事態が広がりかねない。

2025年、証券業界は単純な合併などでは収まらないリテールビジネス改革を始めるしかない。そのエッセンスは、旧態依然としたモデルをどれほど捨て切れるのか、である。次回以降、具体例を挙げながら、話を掘り下げていきたい。