動画(21分)

スクリプト

今回は、夫の金融資産を相続した妻の認知症対策の事案です。

母の判断能力が低下したときに、各金融機関に代理人として届けている長男が「母を代理して取引できなくなるのでは?」とファイナンシャルプランナーへ相談したことから始まりました。

長男の話では、金融機関の代理人取引への対応はまちまち。毎年、母との面談を求める金融機関があったり、全くそのようなこともしない金融機関もあるということで「心配している」と言います。「母の認知能力が低下したとき、取引を継続できそうな金融機関はあるように思う。しかし、残高が多い金融機関で取引ができなくなったら困る」というのが長男の心配でした。

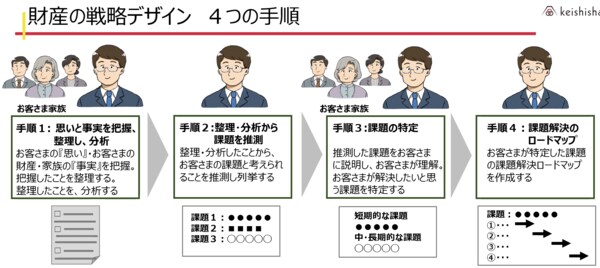

そこで事案に入る前に、私が実際にコンサルティングをしていく4つの手順、すなわち「財産の戦略デザイン4つの手順」を確認させていただきます。

手順1は、お客様の思いと事実を把握し、それを整理し分析をしていきます。いわゆるヒアリングであったり、ヒアリングしたことを整理して分析していくという手順です。

手順2は、ヒアリングして整理し、分析をしたことから、私がお客様の課題は何かということを推測をしていくことです。

手順1と手順2というのは、お客様の課題を見つけていくという作業になります。課題を見つけたら、今度は私が推測した課題をお客様に説明し、お客様がそれを理解し、その中からお客様ご本人が解決したいという課題を特定していただくという作業に入ります。

そして、特定した課題に関してどのように解決をしていくかということで、何をやるか、誰が担当するか、いつまでにやるか、という課題解決のロードマップを作成していく。これが手順4になります。

ですから、手順3と手順4というのは、お客様の課題を解消するという作業になるということです。

今回もこの事案に関して、手順1から4についてお話をしていくことで皆さんにお伝えしていきたいと思います。

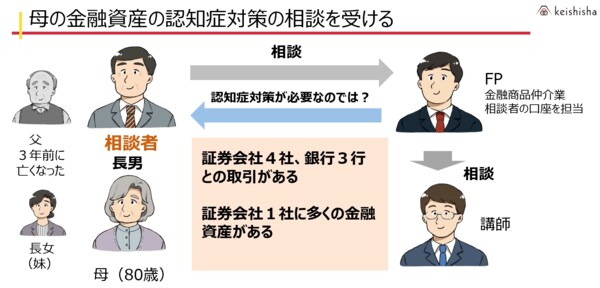

母の金融資産の認知症対策の相談を受けるということですが、相談者は長男ですから、母の代理人に取引をしている長男が、相談者の口座を担当しているFPの方にお話をします。お父さんは3年前に亡くなり、お母さんは80歳、そして妹さんがいらっしゃるという3人。家族状況としては、証券会社4社と銀行3行との取引があります。証券会社1社に多くの金融資産があります。

認知症対策が必要なのでは?というふうにお話をしているのですが、それは先ほどお話をしたとおりです。「認知症になってしまったら、代理人としての取引もできなくなるんじゃないか。このような状況があったときにどのような対応が必要なんでしょうか」と私に相談がありました。

ですから、このFPと私が一緒に、お客様の心配事や課題に対して解決していく作業を進めていくことになりました。

そして、今回の事案に関しては、家族の思いを聞くというところが一番のポイントです。家族3人と私、担当FPの方でお話を聞く。そこの目的は何かというと、家族は何が心配で、何を解決したいと思っているのか、家族の財産に関する目的を把握することによって、みんなでその課題を解決していきましょうということなので、今回の事案に関しては、家族の思いを聞くというのが非常に重要になったケースです。

その思いを聞く時のポイントですが、お客様の心配なこと、そして実現したいこと、この2つに絞って聞いていくといったところがポイントになってまいります。

お母さんは「財産の管理は長男に任せているので」と言います。代理人に取引をしているわけですから、任せているというところがあるかと思います。そして「私が亡くなった時には兄と妹で仲良く2人で財産を分けてほしい」というのがお母さんの思いです。

兄は「母の認知症対策を急ぎたい」と。だんだんそういった判断能力が落ちてくるのを感じており、さらに母が住んでいる自宅は将来的に売却をしたい、と。そして財産に関しては「母が言っている通り、私と妹で等分に分けたいと考えているんだ」というふうに言います。

妹は「母の財産管理は兄に任せているので、私は細かいことを言うことはないけれども、とにかくお母さんの財産をしっかり兄に守ってもらいたい」というような話があったところです。

こんなところを聞くと、家族の思いというのは一致しています。お父さんから継いだ財産をしっかり管理してほしい、そして財産はみんなで仲良く分けるんだ、といったところになるかと思います。

であれば、認知症対策をこれからどう進めていくかがポイントになるわけです。具体的にどんな作業をしていくか、どんな準備をしていくかというところですが、まず財産の状況を把握しないといけません。

金融資産の一覧をみると、証券会社4社と銀行3行の取引がありました。その内訳はどうかというと、A証券会社に8000万円、B証券会社に1000万円、C証券会社に2000万円、そしてD証券会社に200万円。銀行預金に関しては3行ほぼ等分にあるような形で合計1800万円、トータル1億3000万円の金融資産があるという形です。

A証券に金融資産が多くあるということがお分かりいただけるかと思います。不動産は自宅、都内にある自宅のみという形になります。長男は、A証券とC証券に長男の代理人として登録をしております。ですから、母の代理人としてA証券会社、C証券会社と取引をしているということです。

そしてFPと長男の関係はどうなのか、というと、長男の証券口座を担当しており、長男はZ証券会社で取引をしている、といったところです。

このようなお母さんの財産の状況の整理、さらに財産の戦略デザインでは、バランスシートを作るというところが重要になります。お母さんの財産のバランスシートですが、金融資産が1億3000万円、そして不動産の自宅が5000万円ということです。内訳としては金融資産のバランスが多いということがお分かりいただけるかと思います。

このような形でご本人の財産の状況を一目でわかりやすく理解していただくために枠を作ってあげる。その枠の大きさが、どちらが大きいかということを比べられるようにして、この財産の状況を一目で理解していただくというためにも、個人財産のバランスシートが非常に有効になります。

相続人は2人です。相続で気になるのが相続税です。お母さんの財産の状況からどのぐらいの相続税がかかるかというところを確認していきます。

税金に関しては、正確には税理士に計算していただく必要がありますが、コンサルティングを進めていく上では、ざっくりとどのぐらいの税金がかかるかを把握していく必要がありますので、相続税の速算表を使って簡単に計算していきます。

相続人が2人ですから、控除額を差し引いて税率をかけると、それぞれ1370万円、合計で2740万円の税金を支払う必要があることがわかります。

もちろん、1億3000万円の金融資産をお持ちなので、納税に関しては特に問題ないということですが、できれば納税額も下げたいというのが皆さんに共通する思いでしょう。

このような形でご家族の思いと財産の状況を整理して、その中からお話を伺ったところで課題を推測していく材料を見つけ出していきます。

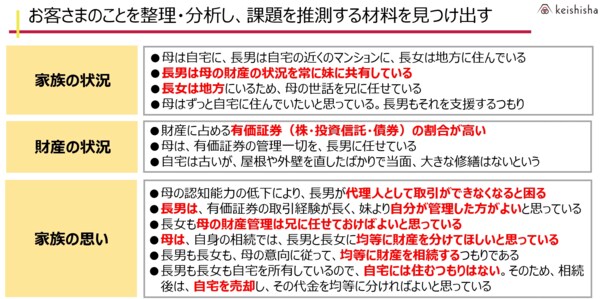

まず、ご家族の状況です。母は自宅に、長男は自宅近くのマンションに、次女は地方に住んでいます。長男は母の財産の状況を常に妹に共有しています。長女は地方にいるため、母の世話を兄に任せています。母はずっと自宅に住んでいたいと思っています。長男もそれを支援するつもりです。

財産の状況では有価証券、株・投資信託・債券の割合が高いです。母は有価証券の管理の一切を長男に任せています。自宅は古いが屋根や外壁を直したばかりで、当面大きな修繕はないことも分かりました。

そして家族の思いです。母の認知能力の低下により、長男が代理人として取引できなくなると困ります。長男は有価証券の取引経験が長く、妹より自分が管理した方が良いと思っています。長女も母の財産管理は兄に任せておけば良いと思っています。母は自身の相続では長男と長女に均等に財産を分けてほしいと思っています。長男も長女も母の意向に従って均等に財産を相続するつもりであります。長男も長女も自宅を所有しているので、自宅に住むつもりはありません。そのため、相続後は自宅を売却して均等に分ければ良いと思っています。

こういったところが、これまでのヒアリングと財産の整理から課題を推測するための材料になってくるところです。

このような形で一覧表にしておくと、何を解決していかなければいけないのかが分かってくると思います。解決すべき課題を定義するということですが、推測した課題を説明していかなければならないのですが、推測した課題の中に、短期的な課題と中長期的な課題の2つに分けて説明をしていくことが必要になります。

よく相続対策というと、相続は先に起こるということで、短期ではなく中長期的な課題という形に位置づけられて、なかなか当事者であっても課題の解決の手続きが進まないことがあります。

そうは言っても、現在の財産の状況から考えると今すぐに短期的に解決しなければならない課題があるので、まずは短期と中期に分けて短期的な課題の解決から着手をしていくことが、実際に相続対策、事業承継対策における1つのポイントになってきます。

したがって、課題は短期課題と中長期課題に分けることがポイントになります。課題を定義し、推測した課題の中から解決すべきことは何なのか、ということを最終的にお客様にお決めいただく必要があります。

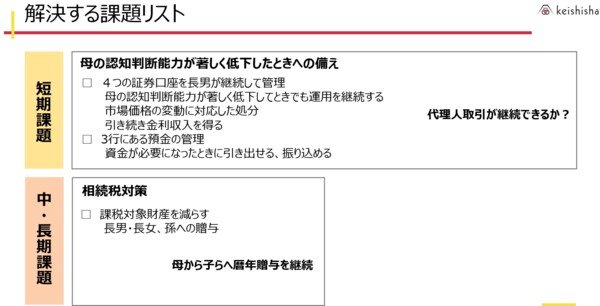

そしてこのケースにおいては、お客様が最終的に定義した「解決しようと思った課題」は、短期的な課題に対しては母の認知判断能力の低下ということで、有価証券の管理処分が引き続き今までと同じようにできるということ。それと3行にまたがって銀行預金があるので、それが管理ができるということ。母の認知判断能力が低下したとしても、引き続きこのようなことが行えるというところがポイントになります。

中長期的な課題としては、相続税負担の軽減です。なるべく負担額を減らしたいということと、自宅の処分です。

自宅はお母さんが亡くなるまで住んでいたいという意向がありますので、相続後に自宅をより高く売るためにはどのようなことを準備していったらいいのか、ということの備えをしていくことが必要になります。

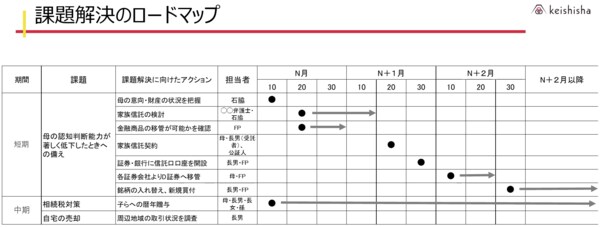

このようなところから最終的に解決する課題リストということで、短期的な課題と中長期的な課題をこのような形でリストにまとめました。

母の認知判断能力が著しく低下したときの備えとして、4つの証券口座を長男が継続して管理していく。判断能力が著しく低下したときでも運用を継続する。市場価格の変動に対応して処分できるようにしておく。引き続き金利収入を得たい。3行にある預金の管理、預金の引き出しが必要になったときにはいつでも引き出せるように、または預金の振り込みもできるようにしたいということですね。ここにおける課題は、代理人取引が継続できるかというところにあります。

中長期的な課題としては、相続税対策。長男、長女、孫への贈与を検討していきましょうということ。母から子らへ暦年贈与を継続して行っていくこと。そして自宅は相続後に売却を考えていかなければならない、というところです。

このような形で解決する課題のリストが決まりましたので、実際に課題解決のロードマップを作っていきます。母の認知判断能力が低下したときの財産管理の備えとして、今日ここでは詳しくお話をしませんが、代理ではなくて家族信託を活用していくことになりました。

これまで兄が代理をして母の取引をしていたので、家族信託をして、母の財産を兄に移して、兄が受託者として証券口座にある金融資産の管理をしていくことになりました。したがって、そこにおいての家族信託の検討ということで、弁護士と私がどのような信託契約にしていったらいいのかということを検討していきました。

そして、家族信託に対応している証券会社は、どこか。全ての証券会社が現時点では対応していませんから、対応している証券会社はどこか、そしてその対応している証券会社に今持っている金融商品が移せるかどうか。こんなことを確認していかなければいけないということです。

そして、家族信託契約を結んだ後に家族信託に対応する金融機関に金融資産を移していくことをしていきました。

中長期的な課題は歴年贈与ということなので、毎年これから行っていきましょうということで、長い矢印が左から右に流れているかと思います。

本事例の関与者の仕事という形でまとめると、A、B、C、Dの4つの証券会社に取引があります。D証券会社には200万円の金融資産しかなかったということが先ほどわかりましたが、実はこの4証券会社のうち、家族信託に対応しているのはD証券会社しかないということがわかりました。

そのため、D証券会社に家族信託口座を開設して、他社にあった特に8000万円をA証券会社で取引をしているので、まずそこを急ぎましょうということです。すぐに移管できない銘柄もあります。A証券以外にもB証券、C証券にありますが、すぐに移管できる財産が8000万円あるということがわかりましたので、家族信託を開設してD証券信託口に8000万円、他の証券会社から移管をしたということになります。

弁護士はその信託をするための信託契約の作成をしたので、その作成に関しての報酬を得ることができました。FPの方はD証券会社、金融商品仲介業をされているので業務委託契約があったため、他の証券会社からの移管を支援し、移管の際、運用ニーズに応じて銘柄を入れ替える売買の売買をしました。

そして私は金融資産を信託財産とする民事信託のサポートのコンサルティングをさせていただき、そのコンサルティングの報酬を得ることができました。

今回においては、手続きということに関しては家族信託をしたということがメインですが、まず、なぜ家族信託をしなければいけないかというところにあたっては、家族3人の思いを聞く、何を継続したいのかという思いを聞いて、そして当事者は母と兄ということですが、妹も協力するような形で3人でお母さんの財産を管理していく。

そのような家族で財産を守っていく、それを信託という仕組みで実現していくという作業を行ったわけです。

最終的にこの財産の移管というのは、すべて移管できない銘柄もあったので、売却をして現預金に変わったというところもありました。そこの部分に関してはもう少しいろいろな金融機関が対応してくるようになると、売らなくてもいいような金融資産もあったかもしれないので、このあたりは現状の仕組みの課題ということになるかと思います。

今回はこのような形でお話をさせていただきました。認知症対策ということではいろいろと必要になっている方々もいらっしゃるかと思いますので、ぜひ今回の事案をご参加いただけたらと思います。

私からのお話はこれで終わりにします。ありがとうございました。