米国から10年、20年というタイムラグをおいて新たな波が押し寄せる――。わが国資本市場の定説である。「資産運用立国」プランも米国の証券革命の流れをなぞっている部分が多い。もっとも、同政策のメニューにはないものの、新たな波が着実に訪れてきた領域もある。そのひとつが寄付マーケットの台頭である。

寄付者の意思に基づく基金を運営

先進的アセットオーナーの登場

そのフロントランナーが公益財団法人 日本フィランソロピック財団である。寄付者の資金を寄付金として受け入れ、意思に基づいて設立した基金で社会貢献活動を行う団体や個人に助成金・奨学金・顕彰で支援している。いわば、寄付マーケットのプラットフォーマーである。新たなアセットオーナーの登場と言ってよい。

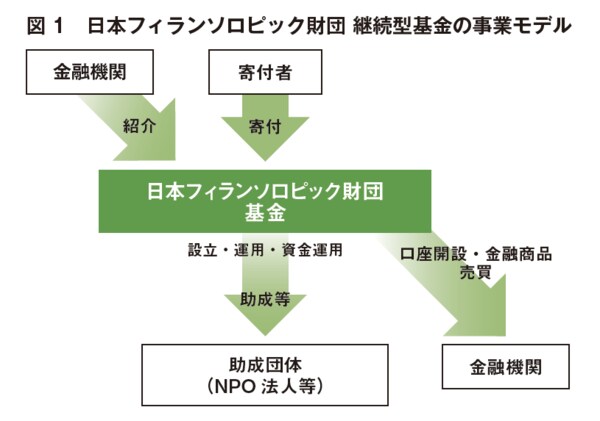

同財団のモデルはかなり独特だ。最大の特徴は多くの寄付者へのアプローチが金融機関を経由する部分にある。同財団は金融機関から紹介された寄付者の意向、意思を反映した基金を設立し、規模が一定以上で、長年にわたって支援を行う基金は、資金運用を行っている。運用に当たっては、財団内に資金運用委員会を設定、長期間の運営を続ける継続型基金としてふさわしいポートフォリオを組んで金融商品を選定し運用している(図1)。

そして支援先については、各基金に専門家などで構成される選考委員会を設置し、選考委員会が助成先などのNPO等を選考し、理事会が承認している。支援は、継続型基金の場合、基金の運用益、配当益を使って続けていく。

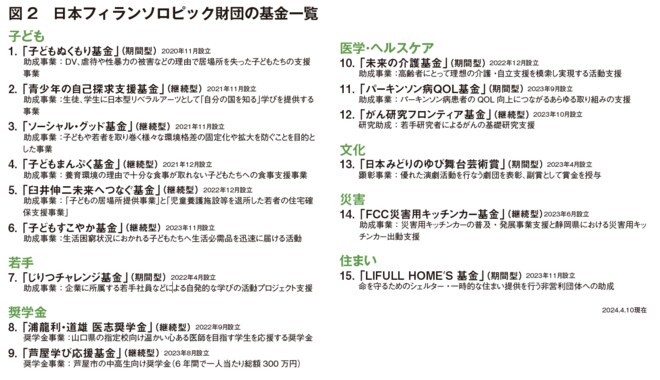

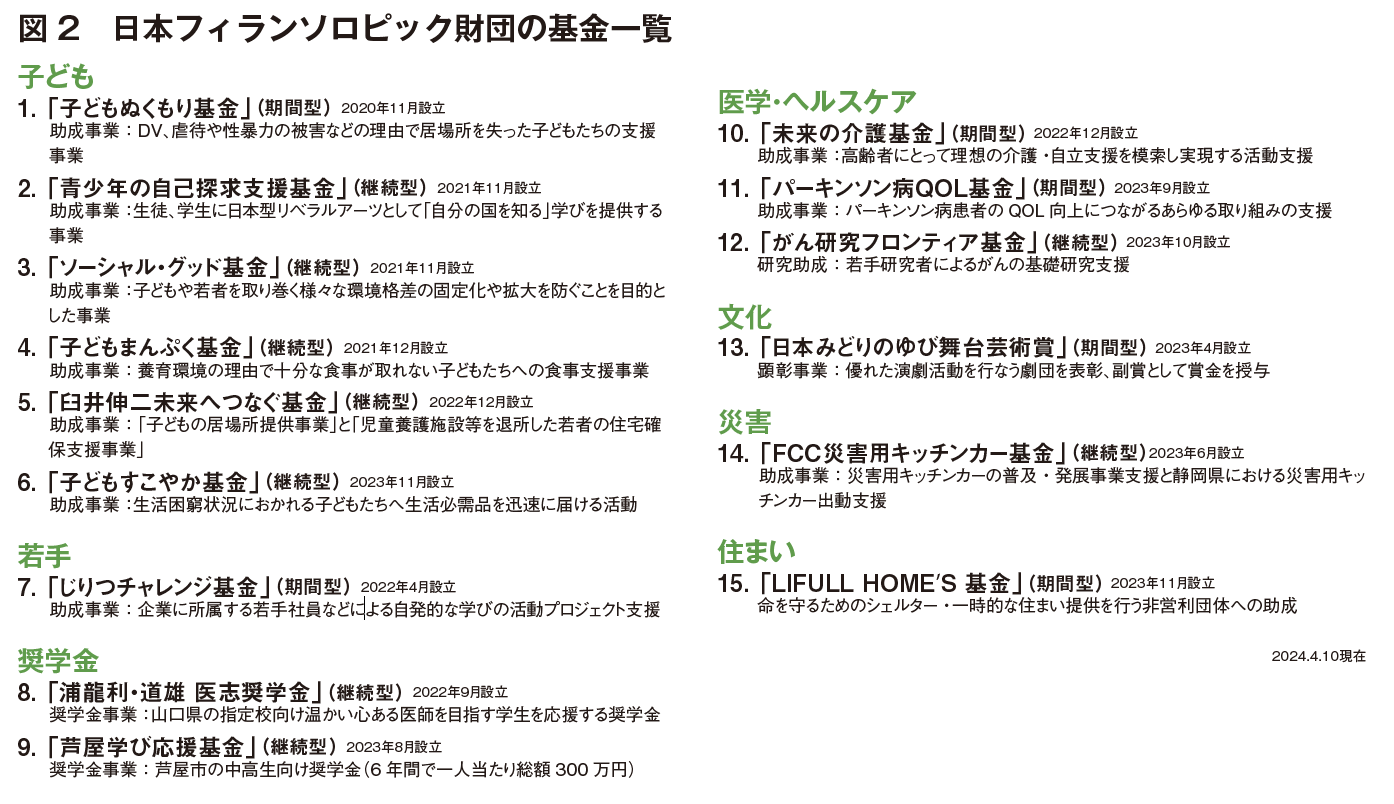

基金数は2024年4月10日現在、15を数える。その内容は図2に示したように、多岐にわたっている。同財団は2020年4月27日に設立、公益認定を受けたのは翌年3月25日。従って、まだ歴史はそれほど深くない。それでいながら、15基金を設立するまでに成長しているのは、寄付して社会貢献をしたいというニーズの厚さと、同財団のモデルに対する信頼性があるからこそにちがいない。後者については後述するとして、同財団が誕生した経緯から触れたい。

同財団を成立したのは、代表理事を務める岸本和久氏である。同氏は野村證券で投資銀行業務などに従事してきた中で、ある考えを抱くようになった。それは「資本市場からリスクマネーを呼び込んで投資につなげるビジネスをやってきたが、企業サービスや公共サービスではなかなか届かない領域があり、そこに金融をファンクションとして資金を融通することが必要ではないか」という問題意識だった。

そんな彼はある日、金融機関が寄付を集めて社会貢献につなげていくという仕組みが米国にあることを知る。そこで夏季休暇などを活用して米国に飛んだ。現地で目の当たりにしたのは、金融機関が介在する巨大な寄付マーケットの存在だった。

プランド・ギビング(計画的寄付活動)という言葉が古くから存在するほど、寄付文化が根付いているのが米国社会である。一方、1980年代半ば以降、米国において多方面で論議を呼んだのがベビーブーマー世代のリタイアメント(退職)だった。金融業界も例外ではなかった。膨大な退職金市場でいかにビジネスを構築するのか――。その答えのひとつがドナー・アドバイズド・ファンド(DAF)の創設だったのだ。ドナー(寄付者)が公益法人に資産を拠出し、その拠出資産を公益法人が選定したファンドで運用、ドナーの指示に基づいて社会活動を行う団体に寄付を行うという仕組みである。

そのフロントランナーはフィデリティが1993年に創設した公益法人、フィデリティ・チャリタブルである。以後、同社の事業の成長とともに、追随の動きが広がっていった。その一端を運用資産額でみると、2022年ベースでフィデリティ・チャリタブルの運用資産額は約486億ドル、他社まで含めた資産運用総額は2340億ドルに膨大化した(野村資本市場研究所『海外駐在員レポート』No.23-07)。

金融機関を通じて寄付者を募り

資産運用の責任は財団が担う

岸本氏はこのモデルの構築に走り出した。まず、野村ホールディングスが2017年に社内開催した「野村イノベーターズ」に寄付モデルを応募し、最優秀賞を得た。その後、社内でモデル実現を模索し続けて、最終的には独立の道を選択した。

基金の創設と運営を担う組織は公益性が問われる。そこでまずは、公益財団法人の認可を得るべく態勢を整えた。公益財団になると、寄付者には税制面で寄附控除が得られるという面も大きい。

もっとも、岸本氏が考案したモデルは金融機関を通じて寄付者を募るスタイルである。そこで、事業開始1年目は、数多くの金融機関への訪問に明け暮れた。金融機関で富裕層を顧客としている部門からの手応えはあった。ただし、同財団が運営する基金の多くは長期にわたって支援先に資金助成し続ける継続型基金である。そのためには助成原資には元本を使わずに、元本から生まれるキャピタルゲイン、イン

カムゲインを充当することが妥当であり、おのずと寄付金は一定の規模が必

要となる。

結果として、1年目で4基金、2年目には新たに6基金の10基金を設立でき、資産総額は約20億円に積み上がった。そして、3年目はさらに基金は増えて今年4月時点で合計15基金へと増えた。順調な成長軌道をたどっていると言えるだろう。

寄付の形態は現金とは限らない。有価証券、上場の自社株式、あるいは不動産もある。同財団が資産運用の責任を負うのは現金による寄付である。運用に当たっては、同財団が利用する金融機関としての問題はないかどうかのデューデリジェンスを定期的に実施している。資産運用面では運用方針、アセット・アロケーションも商品の選定も同財団が担う。

「基本的にGPIF(年金積立金管理運用独立行政法人)と類似したポートフォリオを投信やETFなどで組んでいる。円資金で助成するので、為替リスクはとっても限定的なレベルにとどまっている」という基本方針である。投信などは個別商品ごとのチェックは怠らない。それも入口でのチェックだけではなく、保有後も、運用方針通りに運用されているか、チェックを定期的に行っている。

同財団の組織は、岸本氏と、理事・事務局長を務めるフィデリティ投信出身の長谷川攝氏を含めて6人の理事による理事会と、さらにその上に7人の有識者が評議員として構成する評議会が設置されており、二重のガバナンス態勢をとっている。一方、前述した資産運用の面については、岸本氏、長谷川氏と、佐々木幸雄氏(元国連合同職員年金基金のシニアインベストメントオフィサーなどを歴任)の三理事による運用委員会が定期的に基金ごとのパフォーマンスのチェックを行い、ポートフォリオ見直しの有無を検討している。そして、運用委員会は理事会に半年に一度の頻度で運用報告を行っている。同財団としては、年一回の頻度で寄付者に対して、運用資産の状況、助成先などの報告を行う。

前述したように、岸田政権が掲げる「資産運用立国」プランには米国で資産運用市場の一角を占めるに至っている寄付マーケットやそれを担う金融ビジネスの存在は盛り込まれていない。しかし、この分野において、わが国の嚆矢(こうし)と言える日本フィランソロピック財団の活動からは、金融庁が同プラン実現のひとつとして掲げた「アセットオーナーシップの改革」の水先案内役のような取り組みぶりを見ることができる。

岸本氏は、自身が走る世界をこう語る。「直接金融にせよ、間接金融にせよ、企業への金融です。しかし、寄付マーケットはそれらとは異なる。私はこの市場を『第三の金融』だと考えています。成長させていくために努力を重ねます」

盤石なガバナンスと的確な運用方針の合致によるアセットオーナーシップを追求すれば、確かに、わが国でも寄付マーケットは米国のように巨大市場へと進化しておかしくないだろう。

{kind=link}