2023年の金需要を主体別に分析してみると

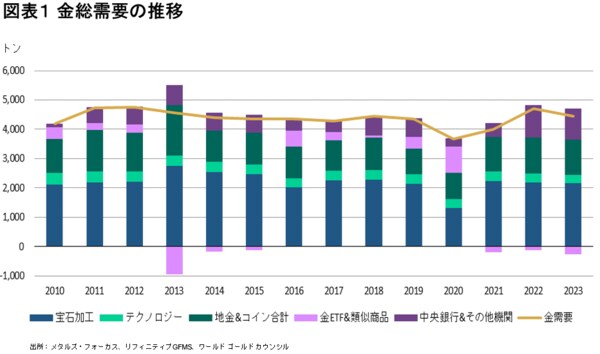

2023年通年の金需要が発表され、総需要は4,448トンと、過去最高レベルであった前年より5%減少したものの、パンデミック前の5年平均を上回る強いパフォーマンスを示した(図表1参照)。

OTC取引や在庫の増減なども含めると、総需要は過去最高の4,899トンとなった。また、年間平均金価格は1オンスあたり$1,940.54の過去最高を記録した。中央銀行と地金・コイン分野の需要はそれぞれ過去最高水準の1,037トン(前年比-4%)と1,190トン(前年比-3%)となり、宝飾品はほぼ横ばいの2,093トンで推移した。産業用は、初めて年間300トンを下回り(前年比-4%)、ETFからは244トンの流失(前年は110トンの流失)があった。

中央銀行セクターの金購入は前年に続き1,000トンを超え、史上2番目に高い数字となった。長引くロシアのウクライナ侵攻やイスラエル・ハマス衝突がもたらす地政学リスクの上昇に加え、インフレや景気後退にも資産保全効果を発揮する金の保有意義が再認識され、旺盛な購入意欲につながったと思われる。2022年の主要購入国は、中国の225トン(1997年以来の最高)、ポーランドの130トン(過去最高)、シンガポールの77トン、リビアの30トン(1998年以来の購入)、チェコの19トン(1993年以来の購入)などであり、金保有を増やす国の裾が広がっていることも特徴である。また、金が全世界の外貨準備に占める割合は15.6%まで高まった。

自国通貨の毀損にも悩まされた多くの国の消費者は、中央銀行以上に金を保有する利点を実感し、引き続き高水準の地金・金貨需要をもたらした。国別では、2022年後半までロックダウンの影響があった中国がプラス28%の力強い回復(280トン)を見せ、インドも7%(185トン)増加した。また、第3の需要国である米国も5%増(113トン)と堅調に推移し、トルコは激しいインフレを背景に需要が88%増の160トンに急増した。しかし、これらは、金利上昇や生活費高騰の影響を強く受けた欧州市場の大幅な落ち込み(年間需要128トン、前年比-59%)を補えず、数量ベースの需要は微減したものの、金額ベースでは5%増の742億ドルに達し、パンデミック発生前の2019年の390億ドルを遥かに上回った。

ETF需要はFRBの積極的な利上げ政策およびドル高の逆風に晒され、前年に続き、244トンの流失となった。インフレ重視の消費者に対し、多様なヘッジ手段を持つ機関投資家が配当や金利を生まない金の相対的な投資優位性に影響を与える金利上昇に反応したためである。しかし、金額ベースで見た場合、2023年末のETF残高は2,144億ドルあり、2022年末から6%ほど伸びている。また、2023年末のETF残高は3,200トンを超えており、パンデミック前の2,880トンに比べまだ高いレベルにある。投資環境に不確実性をもたらす要因がまだ多数存在しているため、中長期投資家がリスクヘッジ目的で金を引き続き保有しているためである。

宝飾品は、価格高騰の影響を受け、インドの-6%(562トン)をはじめとして、多くの国において需要が減少したが、ロックダウンの影響から回復した最大需要国である中国の10%成長(630トン)や高インフレ対応で購入が14%増えた(42トン)トルコに支えられ、セクター需要は前年並みとなった。しかし、金額ベースで見ると、中国は19%増の393億ドル、インドは1%増の351億ドル、米国は2%増の85億ドル、トルコは23%増の26億ドル、イタリアは4%増の12億ドル、グローバルベースでは8%増の1,306億ドル(パンデミック前の2019年は953億ドル)と、金額で購入予算を立てることが一般的である消費者の購入意欲を引き続き感じさせる数字となった。富の保全目的を兼ねた高質量の宝飾品購入も多く見られた。

産業用需要は、グローバル経済活動の鈍化や家電分野における需要低下の影響を受け、4%減少(298トン)した。2023年の需要全体から受ける最大の印象は、価格の高騰にも関わらず、資産保全を目的とした投資需要の勢いが衰えておらず、金を保有する意義への認識が中央銀行や消費者に定着したことである。

金価格に目を転じると、過去最高値を更新するなど、2023年はドルベースで約15%上昇した。また、ドル以外のほとんどの通貨で、さらに高いリターンを記録した。FRBの利上げ政策が転換期を迎えつつあることに加え、地政学リスクが高止まりした状況にあり、中央銀行の歴史的な金購入に代表される投資需要の強さが価格上昇に貢献したと思われる。金価格と他資産の相関係数(円ベース)は、日本株式が0.222、日本を除く世界株式が0.285、日本債券が0.16、グローバル債券が0.213と低く、投資分散効果が得られることが引き続き確認されたことも投資需要を後押しした。さらに金価格の変動性は約12%と、債券より高かったものの、株式や他のコモディティより低いレベルで推移し、金を加えることによって、投資ポートフォリオのリスク調整後リターンが上昇することも、2023年のデータによっても実証され、機関投資家の安心感につながった。

ソフト/ハード/ノーランディングで金価格はどうなる?

では、2024年の金価格はどうなるか?金価格に影響を与える主な要因は、金利やドルの方向性、グローバル経済の成長スピード、インフレや地政学リスクを含むマクロ政治・経済環境の不確実性、金需要の動向、グローバルマネーの流れ、金取引のトレーディング・ポジションなどである。こうした要因が2024の金価格にどう影響するのか、ソフトランディング、ハードランディング、ノーランディングという3つの経済シナリオで分析してみた(図表2参照)。

ソフトランディングのシナリオでは、米国金利の低下、ドル高傾向の反転、地政学リスクの高止まり、継続する中央銀行の積極的な金購入などのプラス要因が、経済成長の鈍化、インフレの低下、市場のリスクオンなどのマイナス要因によって打ち消され、金価格は横ばいで推移する可能性が高い。しかし、地政学リスクがさらに上昇すれば、アップサイドが見られる展開もありうる。ただ、金利要因については注意が必要である。名目金利の低下はプラスであるが、インフレの低下が名目金利の低下ペースを上回り、結果的に実質金利が上昇した場合、金価格はむしろ低下する恐れがある。米国経済が過去50年間に経験した金融引き締め局面は9回であるが、ソフトランディングを成し遂げたのは2回だけであり、期間中の金のパフォーマンスはほぼフラットであった。

ハードランディングでは、宝飾品や産業用需要は減少するものの、金利の急低下、ドル高傾向の急反転、マクロ経済の不確実性の増幅、地政学リスクの高止まりにより、セーフヘブンなど資産保全目的の投資需要が急増することが考えられ、金価格は著しく上昇すると思われる。また、景気回復に時間を要する場合、金価格は過去最高値を再更新する可能性は高い。米国経済が過去50年間に経験した金融引き締め局面9回のうち、ハードランディングは実に7回を数え、ソフトランディングの難しさを物語っている。リセッション期間中の金のパフォーマンスは、他資産を大きく引き離し、平均で10%を超える。

ノーランディングは、世界経済が成長を続け、インフレも高止まりするシナリオである。当然、金利がさらに上昇する可能性があり、ドルも急上昇することが予想され、金価格への悪影響は避けられない。しかし、こうした状況は長く続くことは考えにくく、高インフレと高金利が消費や経済に負担をかけ、やがてハードランディングまたはソフトランディングに向かうと思われる。米経済が過去にノーランディングらしきものを経験したのは1960年代の1回のみであり、結果から見ると、ハードランディングへの移行期間であった。ノーランディング・シナリオでは、年初と年末の金価格はそう変わらないと見る。

現在、経済のソフトランディングを予想する専門家が多数を占めるが、ハードランディングの可能性についても無視できないとの意見も散見する。しかし、どのシナリオにおいても、2024年の金価格はダウンサイドリスクは低く、アップサイドが期待できる展開もあろう。