「プライベートクレジット」がなぜ話題なのか

近年、世界の金融市場では「プライベートクレジット」と呼ばれる企業融資市場が急速に拡大している。企業など資金需要者に対する融資を銀行ではなく投資ファンドなどの資金が行うこの市場は現在約2兆ドル規模ともいわれている。

一方で最近は、この市場を巡る議論も活発化している。米国では一部のプライベートクレジットファンドで解約請求が増加し、流動性リスクが注目される局面もあった。

こうしたニュースを見ていると、「銀行が貸さなくなり、その代わりにファンドが貸している」という構図を想像する人も多いかもしれない。しかし実際の市場では、もう少し違う構図が生まれている。それは「銀行とファンドが協力して融資を行うモデル」である。

「銀行の代替」という誤解

プライベートクレジットはしばしば「銀行融資の代替」として説明される。

確かに2008年の金融危機以降、銀行への自己資本規制が強化され、バランスシートを活用した貸出規模の拡大が難しくなった。その結果、銀行が担っていた一部の企業融資に関して、機関投資家の資金、そして近年は個人富裕層の資金を活用するファンドが担うようになった。この意味では、プライベートクレジットは銀行の機能を一部補完してきたといえる。

しかし現在の欧米市場では、銀行とファンドは単純な競争関係ではない。むしろ両者が役割分担をしながら「共同で企業融資を行うケース」が増えている。この仕組みは共同融資(Co-Lending)と呼ばれている。

次世代モデル「Co-Lending」

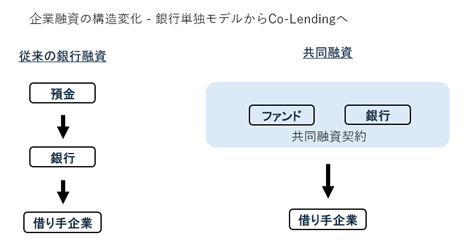

Co-Lendingとは、銀行が企業融資案件を組成し、その資金の一部をファンドなどの投資家が提供する仕組みである。従来の銀行融資では、「銀行→企業」というシンプルな構造だった。

しかしCo-Lendingでは、「銀行×ファンド→企業」という形で、複数のプレイヤーが協力して融資を行う。

共同融資

なぜ銀行とファンドは協力するのか

このモデルが広がっている理由は、銀行とファンドの強みが異なるためだ。銀行は、企業ネットワーク、審査機能、与信管理といったインフラを持っている。一方、ファンドは長期の投資家資金を背景に柔軟なリスクテイクが可能といった特徴を持つ。

Co-Lendingでは、銀行が案件を組成し、ファンドが資金を提供することで、より効率的に企業にファイナンスを提供できる。銀行にとっては、自己資本規制の下でも融資機会を拡大できるメリットがある。一方で投資家にとっては、銀行ネットワークを通じた企業融資案件にアクセスすることができる。

米国ミドルマーケットで広がる共同融資

こうした共同融資が特に活発なのが、米国のミドルマーケット企業向け融資である。この市場は米国企業金融において非常にすそ野が広く、数十万社に上る企業が存在するとされる。銀行単独では資本効率が見合わない案件も多く、銀行と投資ファンドが共同で融資を行うケースが増えている。

近年は欧米で、大手銀行とファンド/資産運用会社が提携して融資プラットフォームを構築する動きが見られる。

こうした流れは日本の金融機関にも広がりつつある。例えば三井住友銀行はオーストラリアの資産運用会社MA Financial Groupと提携し、米国ミドルマーケット企業向けの共同融資プログラムを構築している。

このように銀行とファンドが協力して融資を行うモデルは、プライベートクレジット市場の新しい形として注目されている。

プライベートクレジットの次の進化

プライベートクレジット市場は過去10年で急速に拡大した。その過程でダイレクトレンディングと呼ばれるモデルが特に成長し、上場投資会社(BDC)、セミリキッド型ファンドなどの形態で個人富裕層の資金も取り込んできた。

現在の欧米市場を見ると、銀行とファンドが協力して企業融資を行う「Co-Lendingモデル」が次の進化として広がりつつある。それは、「銀行とファンドが競争する世界」ではなく「銀行とファンドが協力して企業金融を支える新しい金融インフラ」ともいえるだろう。