動画(約14分)

今回のポイント

役員は会社から経営を「委任」された立場であり、その選任は株主総会の決議で行われます。役員報酬と同様に役員退職金も「報酬等」の一部とみなされ、その支給には株主総会の普通決議が必須です。これは、役員が自身の退職金を不当に高く設定する「お手盛り」を防ぐためのルールです。株主総会の普通決議は、出席株主の議決権の過半数の賛成で決まります。発行済株式総数の過半数を持つ株主が出席しなければ開催できない「定足数」の概念も重要です。税務上の損金算入限度額はありますが、株主総会で承認されれば、限度額を超えて退職金を支給することも可能です。ただし、限度額を超えた部分は損金として認められず、課税所得に加算されます。中小企業では税負担を考慮し、損金算入できる範囲内で支給するケースが一般的です。役員退職金の決定権は株主総会にあることを理解することが重要です。

スクリプト

今回は、役員退職金の考え方について、会社法に基づいて解説します。役員退職金は、従業員の退職金とは少し性質が異なります。そのため、事業承継の現場では、どうしても外せない論点になります。今回は、税法ではなく、会社法に基づく考え方を整理していきます。

役員と会社の関係

まず、役員と会社の関係から整理します。そもそも役員とは何かというと、会社法第329条第1項に定義があります。取締役、会計参与、監査役の3者をまとめて「役員」と呼びます。

通常は、取締役が中心になるケースが多いと思われますが、監査役を設置している会社もあります。以前は監査役の設置が義務付けられていましたが、会社法に移行してからは、監査役を置かない機関構成も可能になりました。したがって、現在必ず必要とされているのは取締役ということになります。なお、会計参与については、実際にはほとんど見かけないため、ここでは説明を省略します。

では、会社法の条文を確認します。

1 役員(取締役、会計参与及び監査役をいう。以下この節、第三百七十一条第四項及び第三百九十四条第三項において同じ。)及び会計監査人は、株主総会の決議によって選任する。

2 監査等委員会設置会社においては、前項の規定による取締役の選任は、監査等委員である取締役とそれ以外の取締役とを区別してしなければならない。

3 第一項の決議をする場合には、法務省令で定めるところにより、役員(監査等委員会設置会社にあっては、監査等委員である取締役若しくはそれ以外の取締役又は会計参与。以下この項において同じ。)が欠けた場合又はこの法律若しくは定款で定めた役員の員数を欠くこととなるときに備えて補欠の役員を選任することができる。

【会社法第330条】

株式会社と役員及び会計監査人との関係は、委任に関する規定に従う。

会社法第329条を見ると、取締役、会計参与および監査役のことを「役員」と呼び、役員および会計監査人は株主総会の決議によって選任することになっています。つまり、役員は株主総会の決議がなければ選任できないということです。

なぜそうなっているのかというと、会社法第330条にある通り、役員と株式会社の関係は「委任関係」にあるからです。ここでいう「委任」とは何を指すのかというと、「経営」です。つまり、取締役に対して会社の経営を任せている、という関係になります。

そもそも株式会社という制度は、以前の商法の時代から存在していました。当時から、株主が資金を提供することで会社を成立させるという仕組みになっており、株主がオーナーという立場になります。

しかし、株主は経営に関する知識や能力を持っているわけではありません。そこで、経営の専門家に任せようという考え方が出てきます。つまり、「経営のプロにお願いします」という形で、取締役を選任するわけです。こうして「会社の経営をよろしくお願いします」と取締役に委任することになります。

中には、取締役会を設置する会社もあります。取締役会は、3人以上の取締役によって構成します。取締役会がある場合、誰が代表なのかを明確にするため、取締役の中から代表取締役を選任することになります。

つまり、取締役の中には代表取締役になる人もいれば、一般の取締役のままの人もいます。また、専務取締役や常務取締役といった肩書きで呼ばれるケースもありますが、これらは会社法上の正式な用語ではありません。あくまで社内の呼称にすぎず、「専務の方が上、次が常務、その下が平取」というように、社内で独自に定められているだけです。

したがって、会社法の中では「取締役」がいて、その中から「代表取締役」を選任するという仕組みになっています。いずれにしても、株式会社の経営は、株主が「経営のプロ」にお願いするという立て付けになっているのです。

ただし、通常は、オーナーである株主と代表取締役は基本的にイコールの関係にあります。特に中小企業では、ほとんどの場合でそうなっています。ですので、「オーナー社長」や「株主兼社長」といった言い方をよく耳にするのは、こうした背景によるものです。

一方で、皆さまがテレビなどで目にする会社は、上場会社であることが多いかと思います。上場会社では、株主であるオーナーと役員との関係が中小企業ほど密接ではなく、かなり距離があるケースが一般的です。「誰でも株を買える」という仕組みになっているため、私たちも証券取引所を通じて株を購入すれば、その会社の株主、つまりオーナーになることができます。

ただし、役員は、そうした株主から経営を委任された立場にある、いわば経営の専門家です。つまり、中小企業では「オーナーと社長が同一人物である」というのが一般的ですが、上場会社などでは「オーナーと経営者は別の人物である」ということが普通です。もちろん、経営者が株を一部保有していることもありますが、中小企業のように「ほぼすべての株を持っている」というケースは稀です。

このように、株式会社という制度は、オーナーである株主が、経営のプロである役員を選任し、「会社の経営をお願いします」と依頼する、という構造になっています。これが会社法における基本的な立て付けです。

このことから株式会社と取締役の関係については、以下の法律関係を導くことができます。

1. 善管注意義務(忠実義務)

「ちゃんと仕事をしてください」という意味で、取締役は会社に対して「善管注意義務」を負うことになります。

2. 報酬

取締役の報酬は、本人が勝手に決めることができません。これはオーナー、つまり株主が決めるものであり、「あなたに経営をお願いします」というかたちで、株主総会でその金額を決定します。

3. 辞任、解任

辞任は取締役本人の意思で行うことができますが、解任は株主、つまりオーナー側が行うことができます。

4. 終了事由

終了事由には、欠格事由などのケースも含まれることがあります。

さて、本題である「退職金」に入ります。では、この退職金について、役員が自分で勝手に決めてもよいのでしょうか?──と聞かれれば、それはさすがにNGです。

仮に株主である皆さんがオーナーだったとして、役員が「自分の退職金はこれだけもらいます」と勝手に決めて、法外な金額を持ち出してしまうようなことがあれば、会社の資産が大きく減ってしまいます。したがって、退職金もまた、役員が自由に決めてよいものではありません。

では、どのように決めるのかというと、これも報酬と同様に「株主総会」で決定します。退職金も「役員報酬の一部である」と考えられており、その一環として株主総会での決議が必要になります。それでは、この点について詳しく見ていきます。

株主総会の決議

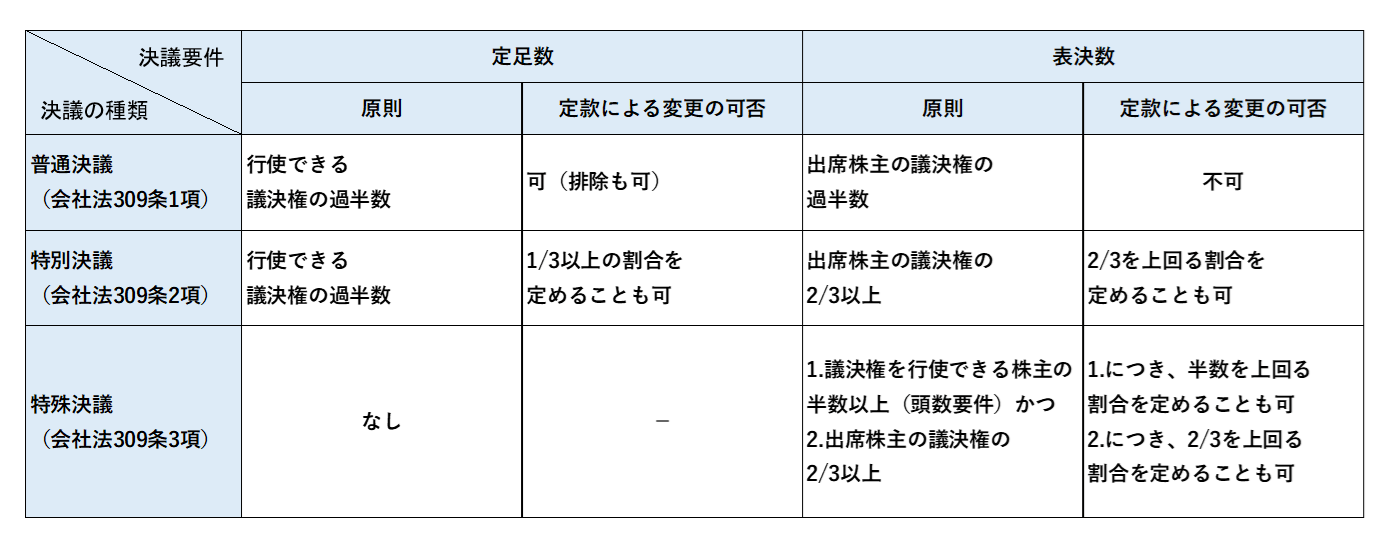

下の図の通り、株主総会の決議には、普通決議・特別決議・特殊決議の3つがあります。このうち特殊決議は最も制約が厳しいものですが、今回は説明を割愛します。

先程、退職金は「役員報酬の一部」と考えられているとお話ししました。役員の報酬は普通決議で決めることになっていますので、まずは普通決議から確認します。

たとえば、発行済株式総数が1万株ある会社を例にとってみましょう。株主総会を開催する際には、「召集通知」というものを必ず送付しなければなりません。この召集通知は、原則として2週間前までに発送する必要があります。突然「明日やります」と言われても株主が出席できませんので、このようなルールになっています。

そして、株主総会の開催にあたっては、参加する株主が保有している株式の数がポイントになります。たとえば、発行済株式が1万株ある場合、「5,001株以上」の株主が出席していないと、そもそも株主総会を開くことができません。この、開催に必要な最低限の株数のことを「定足数」といいます。

たとえば、大株主である社長が旅行中で出席できないというケースがあった場合、その社長が過半数の株を保有していると、社長が出席しなければ株主総会自体が開催できないということになります。

とはいえ、中小企業の場合、家族経営であることが多いため、実質的には「家族会議」のような場で行われていることがほとんどです。ですので、株主総会を「開けるかどうか」という問題は、あまり発生しないのが実情です。

次に「表決数」についてご説明します。これは、皆さまもよく耳にする「過半数」という話につながります。先ほどお話ししたように、たとえば発行済株式数が1万株ある会社で、5,001株以上の出席があれば株主総会は開催できる、つまり「定足数を満たす」ということになります。

では、たとえば8,000株を保有する株主が出席した場合はどうなるでしょうか。つまり、1万株すべてではなく、「8,000株での出席」という状況です。この場合の「過半数」はどう計算するかというと、「ちょうど半分」は含まれず、「半分を超えている」必要があります。したがって、8,000株が出席している場合の過半数は「4,001株」となります。一方で、1万株すべての株主が出席している場合には、当然ながら過半数は「5,001株」ということになります。このようなルールで決議が行われるのが、株主総会における「普通決議」です。

念のため補足すると、「特別決議」と呼ばれるものもあります。たとえば、会社を合併するとか、定款を変更するといった、より重要な事項に関する決議です。こちらは、定足数の考え方は普通決議と同じですが、表決に必要な賛成割合が「過半数」ではなく、「3分の2以上」となっています。

昔、堀江貴文氏がライブドアを通じてフジテレビの買収を仕掛けたときにも、この「3分の2以上」の要件が話題になりました。「3分の2以上の賛成がないと決議できない」という話ですね。

会社法第309条

今回のテーマである「役員退職金」は普通決議で扱われるとお話ししましたが、この点については、会社法第309条に規定されています。では、309条に何が書かれているのか、少し確認しておきましょう。

株主総会の決議は、定款に別段の定めがある場合を除き、議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の過半数をもって行う。

これが、いわゆる「普通決議」と呼ばれるものです。たとえば、発行済株式が1万株ある場合、株主総会を開くためにはまず5,001株以上の出席が必要になります(定足数)。そのうえで、出席した株主の議決権の過半数によって議案が決議される、というのが普通決議の仕組みです。

今回のテーマである「役員の退職金」についても、この普通決議によって決定されます。普通決議については、会社法第309条第1項に規定されています。

さらにこの条文を第3項まで見ていくと、「3分の2」という文言が出てきます。これが、いわゆる「特別決議」の要件です。つまり、「特別決議に該当する事項はこういうものですよ」と明確に定められており、それ以外のことについてはすべて普通決議で決める、という構成になっているのです。

具体的な普通決議の対象事項については、以下の通りです。

・自己株式の取得(会156条1項)

・総会検査役の選任(会316条1項)

・業務財産検査役の選任(会316条2項)

・延期・続行決議(会317条)

・役員の選解任(会329条1項、341条)

・会社と取締役との間の訴えにおける会社の代表者の選定(会353条)

・取締役の報酬等(会361条)

・会計監査人の出席要求決議(会398条2項)

・計算書類の承認(会438条2項、441条4項)

・減少額が分配可能額より少ない場合の資本金の額の減少(会447条1項)

・準備金の額の減少(会448条1項)

・資本金の額の増加(会450条2項)

・準備金の額の増加(会451条2項)

・剰余金の処分(会452条)

・剰余金の配当(会454条1項)

・株主総会議長の選任

・株主総会の議事運営に関する事項の決定

今回は「普通決議」だけを取り上げていますが、その中でも特に注目していただきたいのが、取締役の「報酬等」に関する部分です。これは会社法第361条で定められており、「普通決議(過半数)」によって決定できるとされています。

ですので、株主総会での決議がなければ、そもそも退職金を支払うことはできません。ここは税務調査などでも必ず確認されるポイントで、「退職金を出しますよ」という株主総会での決議があって初めて、会社はその支払い義務を負うことになります。つまり、その時点で会社の債務として確定する、ということになります。

この決議があって初めて、税務上も「損金算入できる」という話になってきます。言い換えると、株主総会の決議がなければ、退職金を支払ってはいけないということになります。オーナーである株主の承認を得る必要があるのです。

こうしたルールがある背景には、「お手盛り防止」の考え方があります。お手盛りとは、自分の報酬や退職金を、自分の都合で過大に決めてしまうような行為のことです。これを防ぐために、会社法では株主総会の決議を義務づけているというわけです。

したがって、今日のテーマである「役員退職金」についても、必ず株主総会における普通決議を経る必要があります。そして、この「退職金」は会社法上、「報酬等」という概念の中に含まれている、という点をまず押さえておいていただきたいと思います。

決議事項の一覧をご覧いただくと、重要なところを太字にしておきましたが、たとえば役員の選任・解任も普通決議に含まれます。また、年に1回作成する決算書を承認するのも、株主総会の役割です。そして、こちらも重要なポイントです。剰余金の配当、つまり配当金を出すかどうかについても、株主総会の普通決議によって決めなければなりません。

このように、株主総会の普通決議で決めるべき事項はさまざま定められていますが、今回はその中でも「取締役の報酬等」に焦点を当てています。この「報酬等」の中に、役員退職金も含まれているという点がポイントです。

ここで、よくある勘違いをひとつご紹介しておきます。たとえば、税法上「損金として認められる退職金の限度額」が1億円だったとします。このとき、「1億円では足りないから2億円欲しい」と考えた場合、株主総会で否決されてしまうのでは?と心配される方がいらっしゃいます。ですが、それは否決されません。株主総会で2億円と決議されれば、それで問題ないのです。

ただし、税務上はその2億円すべてが損金として認められるわけではなく、損金に算入できるのは1億円まで。残りの1億円については、法人税の課税所得に加算されるというだけの話です。

このように、「損金として認められる金額までしか退職金を出してはいけない」と誤解している方も多いのですが、実際にはそうではありません。損金に入らなくても、株主総会の決議さえあれば、退職金をいくら支給しても構わないのです。

とはいえ、多くの中小企業では「損金にできない退職金を出しても、税金ばかりかかってしまって意味がない」という考えから、損金算入できる範囲内で退職金を支給するケースが一般的です。

この点は、ぜひ誤解のないようにしていただきたいと思います。あくまでも、役員退職金を出すための権限を持っているのは「株主総会の普通決議」であり、この決議を経なければ、退職金は支払えないのです。

本日は、会社法の流れの中で、取締役の報酬および役員退職金の「決め方」についてお話ししてきました。次回は、法人税の観点から「退職金はどのくらいまで損金として認められるのか?」というテーマで解説していきます。