2024年10月末から11月中旬にかけて、地方銀行・第二地方銀行99行が順次今年度上期(9月末時点)の決算短信を公表した。銀行持株会社傘下の一部の子銀行には、今月下旬以降の決算公告時まで詳細な内訳の情報開示を行っていない先があるものの、これらの公表に伴って、概ね決算状況の定量的な把握が可能となった。

このため、24年12月14日時点での主要係数に関する定量分析をごく簡単に実施し、ランキング形式でできるだけ分かりやすくお伝えすることとしたい。第2回目は、フィナシープロ読者各位の関心も高いと思われる有価証券投資関係に着目させていただきたい。

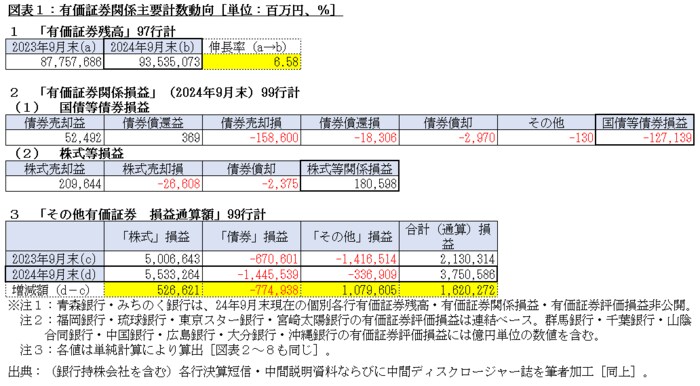

残高と評価損益が増大

最初に、地方銀行・第二地方銀行の有価証券投資の概要を概観させていただきたい[図表1]。

有価証券残高は、1%台であった昨年の伸長率だけでなく、前回紹介した預金や貸出金の伸長率も上回った。この背景に、貸出金の獲得競争の激化に伴う残高や利息収入の伸び悩みなどがあったことを見込む。

投資に伴う損益は、昨年同様に、国債等債券損益のマイナス分を株式のプラス分が補う形となり、99行の通算額は534億円となった。国債等債券損益は、いわゆる債券5勘定尻で内訳を開示することが一般的だが、99行のうち池田泉州銀行が「投資事業組合に係る損失」をこれらとは別建てで開示していたため、「その他」として表現した。

保有区分が「その他有価証券」の保有有価証券では、好調な株価を背景に、「株式」の含み益が増大した一方で、金利上昇などを背景に「債券」の含み損も増大した。「その他」の含み損は減少したが、解消までは至らなかった。99行の通算額は3兆7,505億円と昨年よりも1兆6,202億円増大した。

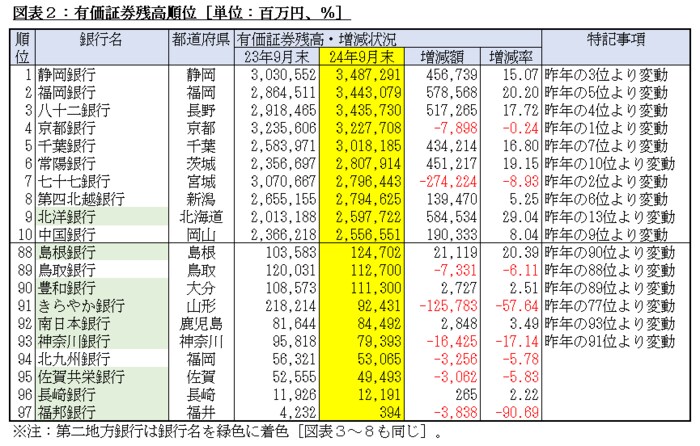

有価証券残高上位10行が全て変動

次に、視点をこれら各々の内訳に移したい。最初に、有価証券の投資規模を意味する残高に着目したい。個別残高を開示していない青森・みちのく銀行を除く97行を預金残高順に並べ、上位および下位の10行を各々抽出した[図表2]。

全体像では、上位のうち9行を地方銀行が占め、唯一の第二地方銀行も預金量最大手の北洋銀行となった。また、下位のうち8行を第二地方銀行が占め、「預金量などの業容≒有価証券の投資規模」の大まかな構図が窺えた。

個別の動向では、上位の順位が全て入れ替わり、下位も88位から93位までの順位が入れ替わった。上位では、昨年の1位・2位であった京都銀行・七十七銀行が残高を減らした一方、残りの8行が全て残高を積み増すという取組姿勢の違いが認められた。

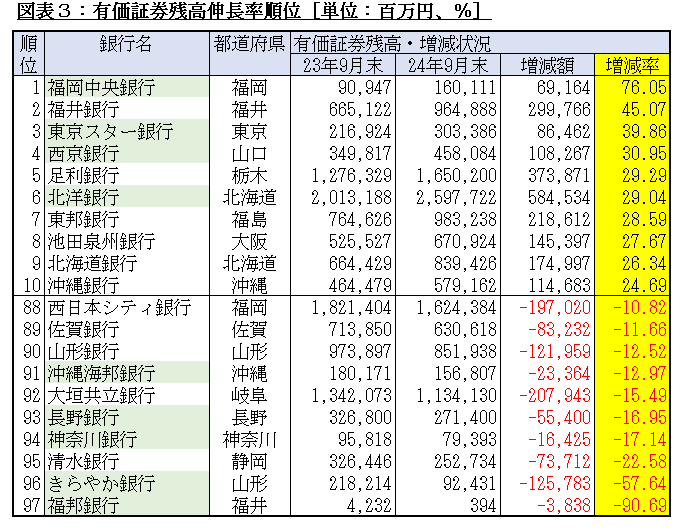

預金伸長率上位・下位はいずれも2桁

次に、有価証券残高の伸長率に着目したい。有価証券残高同様に、97行を伸長率順に並べ、上位および下位の10行を各々抽出した[図表3]。

全体像では、残高が兆円単位に達している銀行が上位・下位に各々2行ずつ入ったことから、投資金額の多寡に関わらず、増やすところも減らすところもある実情が窺えた。相対的に分母の数が小さい方が変動率の絶対値が大きくなりやすいため、昨年9月末の1位の投資単位は100億円、97位は10億円となった。

個別の動向では、上位の7位に北洋銀行、9位に北海道銀行という道内の両雄が入り、道内の貸出需要の弱さを逆説的に裏付ける形となった。前回取り上げた預金伸張率で96位であったきらやか銀行がここでも96位となったことから、余資運用資金を解約して払出資金等に割り当てた実情などを見込む。97位の福邦銀行は投資残高を僅か3億円台まで縮小させたため、親銀行である福井銀行側で余資運用を一元的に行う事業の再構築を見込む。

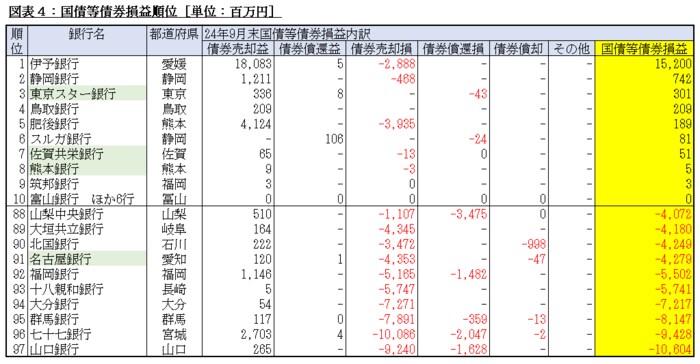

国債等債券損益の黒字は僅か9行

次に、有価証券投資に伴う損益のうち、国債等債券損益に着目したい。97行の損益を金額順に並べ、上位および下位の10行を各々抽出した[図表4]。

全体像では、プラスが9行・ゼロが6行にとどまり、残りの82行がマイナスとなった。下位10行のマイナスの大部分を債券の売却損が占めていることから、いわゆる損切りが行われた実情を見込む。

個別の動向では、上位のうち1位の伊予銀行だけが100億円台の桁数となり、残りは全て1億円台以下の桁数にとどまった。他方、下位は全て10億円台の桁数となり、97位の山口銀行の損失は100億円台に達した。

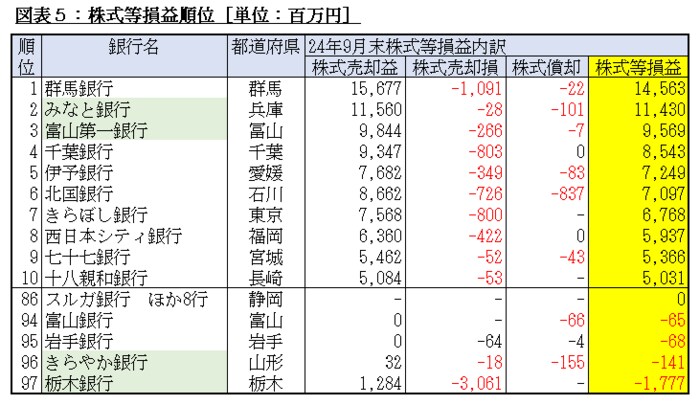

株式等損益の赤字は僅か4行

次に、株式等損益に着目したい。債券同様に、97行の損益を金額順に並べに、上位および下位の10行を各々抽出した[図表5]。

全体像では、マイナスが僅か4行、ゼロが8行にとどまり、残り85行がプラスとなった。債券とほぼ反対の構図となり、主に債券の損切りを株式の益出しによって行った実情が窺えた。

個別の動向では、1位の群馬銀行と2位のみなと銀行のプラスが100億円単位に達し、売却益が決算に寄与した実情が認められた。図表3の有価証券残高伸張率で96位であったきらやか銀行がここでも96位となったことから、保有株式の売却によって有価証券残高を減少させた実情を見込む。

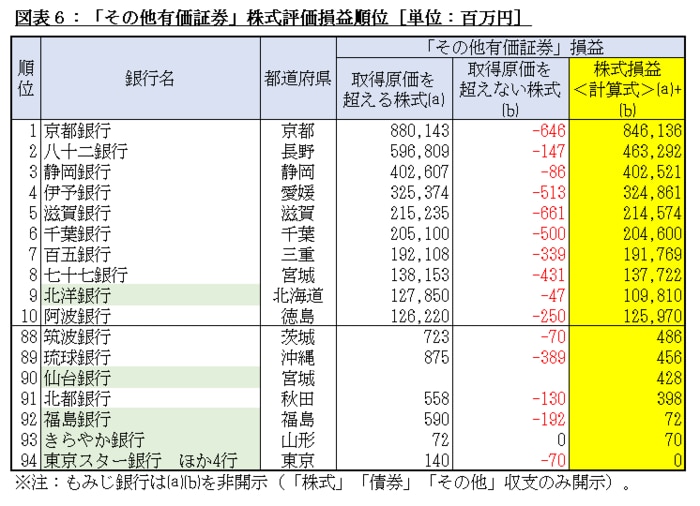

「株式」は投資残高を保有する全行に含み益

次に、有価証券投資に伴う含み損益の内訳を調べるため、最初に「株式」を掘り下げたい。

97行の保有株式の評価損益を収支順に並べ替えたところ、金額の多寡はあるものの、評価損益欄に金額を計上していなかった4行を除く93行の収支が全てプラスとなった。図表5で示した投資の結果、株式に投資した93行全てに含み益がもたらされたこととなる。これらのうち、上位および下位各々10行を抽出した[図表6]。

全体像では、上位のうち9行を地方銀行が占め、唯一の第二地方銀行も預金量最大手の北洋銀行となった。また、下位のうち7行を第二地方銀行が占め、地方銀行が地域を代表する取引所上場企業と長期に亘って強固な関係を築いてきた一端が窺えた。

個別の動向では、上位に東京都・大阪府・愛知県に本店を置く銀行が全く入らず、最下位の94位にだけ東京スター銀行が入った。下位には、90位の仙台銀行、93位のきらやか銀行というじもとホールディングス傘下の2行が入った。

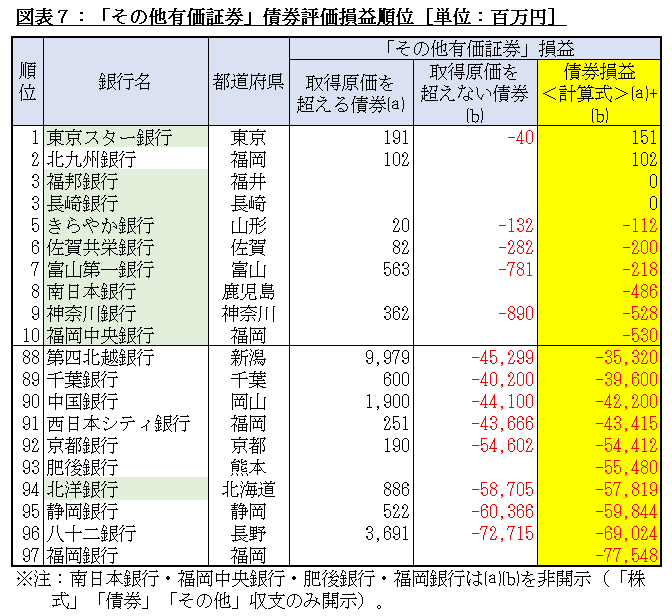

「債券」の含み益は僅か2行

次に、「債券」を掘り下げたい。

97行の保有債券の評価損益を収支順に並べ替えたところ、上位の2行および評価損益欄に金額を計上していなかった2行を除く93行の収支が全てマイナスとなった。図表4で示した投資の結果、地方銀行・第二地方銀行の株式・外国証券・投資信託を除く含み益はほぼなくなった形に他ならない。これらのうち、上位および下位各々10行を抽出した[図表7]。

全体像では、上位のうち9行を第二地方銀行が占め、唯一の地方銀行も2010年に設立された国内で最も歴史の浅い北九州銀行となった。下位はその反対の構図で、9行を地方銀行が占め、唯一の第二地方銀行も、預金量最大手の北洋銀行となった。相対的に資金量の大きい地方銀行が、長期に亘って定期的な債券投資を積み重ねた中で残高を増大させ、それらが金利上昇等によって大きな含み損となった実情を見込む。

個別の動向では、92位以降の6行の含み損が500億円超となった。97位には福岡銀行が入ったが、10位に同じふくおかフィナンシャルグループ傘下の福岡中央銀行が入ったため、同グループが有価証券投資を福岡銀行に集中させる事業再構築を図っている実情が窺えた。

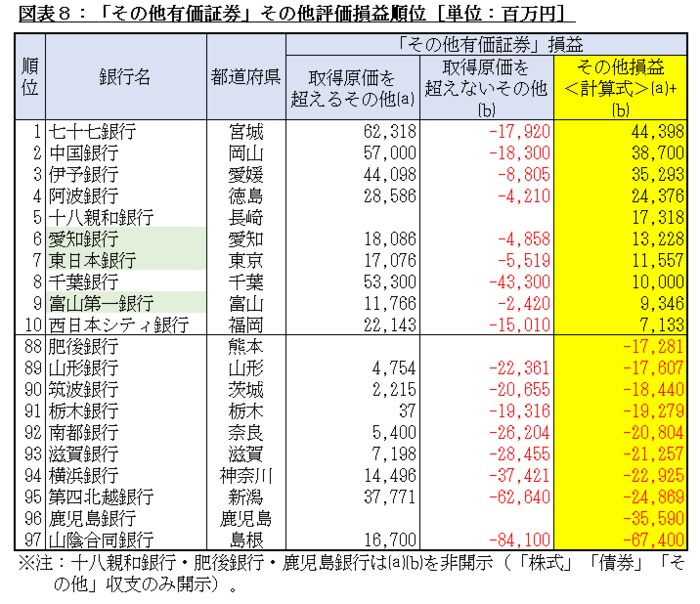

外国証券・投資信託の投資結果には明暗

最後に、「その他」を掘り下げたい。「株式」「債券」同様に、97行を評価損益順に並べ替え、上位および下位各々10行を抽出した[図表8]。

全体像では、上位のうち6位・7位・9位の3行を除く7行および下位の全てを地方銀行が占めた。上位・下位共絶対値の桁数は最大で100億円単位となったため、図表4で示した投資のうち、外国証券や投資信託については巧拙が分かれる結果となった。

個別の動向では、1位の七十七銀行と97位の山陰合同銀行が昨年と同様の順位となった。