プライベートアセットに投資する際の留意点や心構えを中心に解説する本コーナー。前編と同様、立場の異なる2人の運用執行理事による会話形式で、プライベートデットについて深掘りしていきます(架空の人物です)。

|

2人のプロフィール A氏:最近企業年金基金に常務理事兼運用執行理事として着任、本体では経理・財務関係の仕事に長年従事してきた。 B氏:常務理事兼運用執行理事として8年の経験があるベテラン。 |

ベンチマークにみるPDのリターン推移、Credit Lossはどの程度?

A氏:Bさんの基金の保有しているDLファンドは投資開始以来7年になるとお聞きしましたが、毎年安定したリターンを出しているようでうらやましい限りです。これは日本で販売されている特定のファンドだけでなく、DLの全般的な傾向なのでしょうか? また、ベンチマークのようなものはあるのでしょうか。

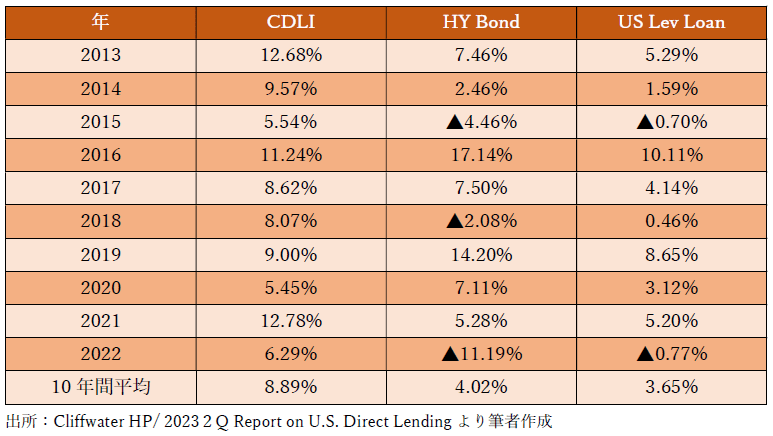

B氏:グローバルではないですが米国のDLに関してはCliffwater Direct Lending Index(CDLI)がベンチマークとして利用されています。CDLIは米国の約1万3000件のミドルマーケットローンのリターンを集計したもので、対象ローンの合計額は2023年6月末では2830億ドルに達しています。数値は四半期ごとにトータルリターンとその内訳としてのインカムリターン、実現損益、未実現損益が公表されています。ちなみに2023年第2四半期(4~6月)のトータルリターンは+2.81%、第1四半期は+2.69%になっていますが、これはドルベースでファンド報酬控除前の数値です。

ただし、CDLIも米国におけるPDの大まかな傾向を見るには有益だと思いますが、資産内訳の平均は、シニアローンが80%、メザニンが9%、エクイティが7%、その他が4%となっています。Aさんの基金が保有しているDLファンドがシニアローン100%だとすれば、2010年からスタートしたCDLI-S(シニアローン100%の指標)が比較対象になります。CDLI-Sでは2023年第2四半期のトータルリターンが2.78%、第1四半期が2.73%となっており、当該期間ではCDLIとの大きな差異はありません。なお、DLはファンドごとの個別性が強いので、ベンチマークといっても、全体の傾向をつかむ参考指標くらいの位置づけになると思います。

A氏:なるほど、CDLIの過去のトラックレコードから何かわかることはありますか?

B氏:CliffwaterではCDLIとHY Bond Index(Bloomberg)、US Leveraged Loan Index(Morningstar LSTA)の毎年のリターンを比較していますが、過去10年平均でもCDLIが8.89%に対してHY Bond Indexは4.02%、US Leveraged Loan Indexが3.65%なのでパブリック物に比べると高いリターンを出しているのが分かります。

また、リーマンショックが起こった2008年で見てもCDLIは損失が▲6.50%ですが、HY Bond Indexは▲26.15%、US Leveraged Loan Indexは▲29.10%となっており、DLの損失は相対的に小さかったことが分かります (ハイイールド債とバンクローンは上場物なので、実際の損失というよりも市場の需給関係やセンチメントによる価格下落の影響が大きくなります) 。

2008年は含まれていませんが、過去10年のそれぞれのIndexの推移を図表5に示してみました。

図表5 DL(CDLI)、ハイイールド債、バンクローンのリターン推移(過去10年)

A氏:DLはトラックレコードを見ても収益が安定していますね。Bさんの持っているDLファンドでは過去貸倒れ損失が発生していなと伺っていますが、DLファンドはリスクの低い安全資産なのでしょうか?

B氏:それは保有しているファンドがシニアローンでありマネジャーの融資方針が保守的であったからだと思います。日本で販売されているDLファンドはグローバルに活動する優秀な大手プレーヤーが多いので、貸倒れ損失もあまり発生していないようで、例えていえば5年間無事故無違反の「ゴールド免許」的なファンドもあります。

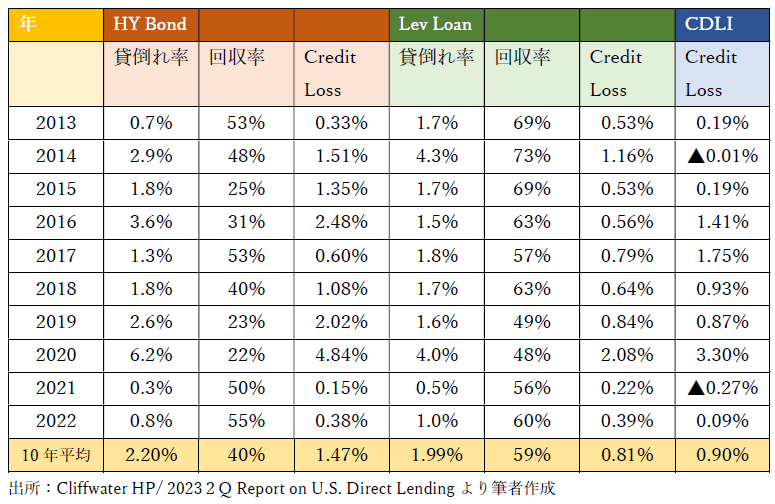

ただし、全体で見るとさすがに中堅企業向け融資なので毎年Credit Lossは一定程度発生しているようです。これもCliffwaterがDL(CDLI)とハイイールド債、バンクローンの毎年のCredit Lossの推移を計算していますので図表6にまとめてみました。

ハイイールド債とバンクローンは貸倒れ率(Default Ratio)と回収率(Recovery Rate)の記載もありますので参考になると思います。DLについては貸倒れ率と回収率の記載がありませんが、シニアローンが80%で第1抵当権を設定しているとすれば、担保付貸し出しであるバンクローンのそれとほぼ同じレベルではないかと思います。

図表6 DL(CDLI)、HY債、バンクローンのCredit Loss推移(過去10年)

A氏:なるほど、これはよくわかりますね。ハイイールド債もバンクローンも過去10年平均の貸倒れ率はおおよそ2%前後と同水準ですが、無担保の多いハイイールド債は回収率が40%なのに対し、有担保が基本のバンクローンは回収率が約60%です。Credit Lossはおおよそ貸倒率x(1-回収率)に近似となっていますね。

B氏:ベンチマークのCDLIでは過去10年平均ではCredit Lossが0.9%/年発生しています。ただし、これは先ほども説明したように、シニアローン80%のほかにメザニンやエクイティが含まれているCDLIのケースです。シニアローン100%のベンチマークとなるCDLI-Sでは年度別のCredit Lossは分かりませんが、過去5年のNet Realized Lossが0.30%となっているので、CDLIの0.90%と比較するとCredit Lossは相当程度低くなっているようです。その分、トータルリターンは過去5年平均でCDLIの8.47%に対してCDLI-Sでは7.99%と若干低くなっています。

日本のDBが保有するDLファンドはシニアローン主体で比較的保守的なファンドなので、目立ったCredit Lossは発生していないようですが、平均的なCredit Lossが発生したとしても貸付金のスプレッドが650bpもあるので十分吸収可能です。

A氏:リーマンショックの際のCredit Lossはどんな感じだったのでしょう? そこが分かっていれば今後景気後退を予想する際のストレステストに使えそうです。

B氏:良い視点ですね。市場と違って貸し倒れの発生は遅効性があるので2008年~2010年の3年間の合計で見てみます。ハイイールド債のCredit Lossは当該3カ年で8.74%、バンクローンは7.06%、CDLIは10.46%でした。この10.46%をかなり大きな景気後退があった際の予想最大損失発生額と考えておけばよいのではないでしょうか。Cliffwaterもこの数値をDLのストレステストに利用しているそうです。

残念ながらシニアだけのCDLI-Sはリーマンショック後の2010年第4四半期からスタートしており、当該期間の数値がありませんが、この5年ほどのCDLIとのCredit Lossの差異を見ていると、予想最大損失発生額もかなり小さくなると思います。