投資家を悩ます為替ヘッジの最適比率を考える

海外で利上げが進む中で日銀が金融緩和を維持しており、為替のヘッジコストが高止まりしていることが機関投資家において目下の運用課題となっているでしょう。果たして為替のヘッジ比率はどの程度が最適なのでしょうか。ポートフォリオ全体での為替ヘッジを考える前に、まずは外国債券と外国株式それぞれについて、過去の最適なヘッジ比率について検証してみます。

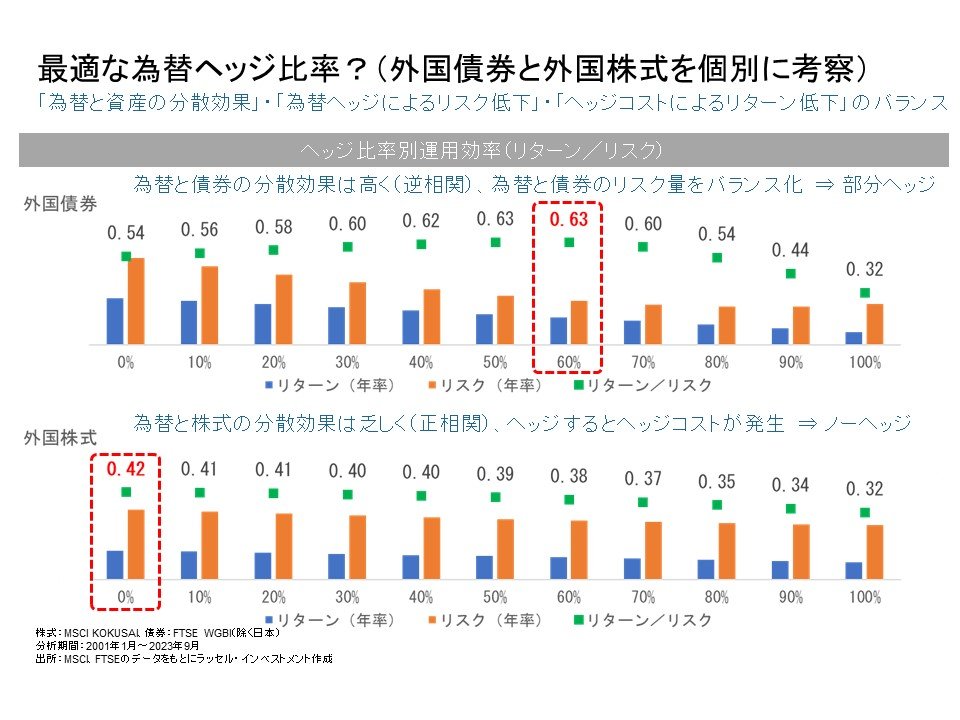

図1の上段では外国債券のヘッジ比率を0%から100%まで変動させた場合の、リスク、リターンの推移を示しています。ヘッジ比率を高める、つまり為替リスクを抑制するとともにリスクは低下していますが、ヘッジコストによってリターンも減少します。そして債券と為替の逆相関性から、分散効果によりリスクがより低まるポイントが存在しています。

図1:債券と株式における最適な為替ヘッジ比率とは?

運用効率の観点から最適な為替ヘッジ比率を探ると、2001年から直近までの期間では60%のヘッジ比率が最適となります。この比率は時期によって変動することがありますが、ここで重要なのは、必ずしも100%の為替ヘッジをかけることが最適ではなく、部分ヘッジが最適であったということです。

次に、外国株式について考えてみます。株式はリスクが為替よりも高いためヘッジを行ってもリスクの低下割合はそれほど大きくありません。また株式と為替は正相関のため、分散効果によるリスクの低下も大きくありません。一方で外国債券と同様にヘッジコストによってリターンは減少します。このためこの期間では0%ヘッジ、つまりノーヘッジが最適となりました(図1、下段)。

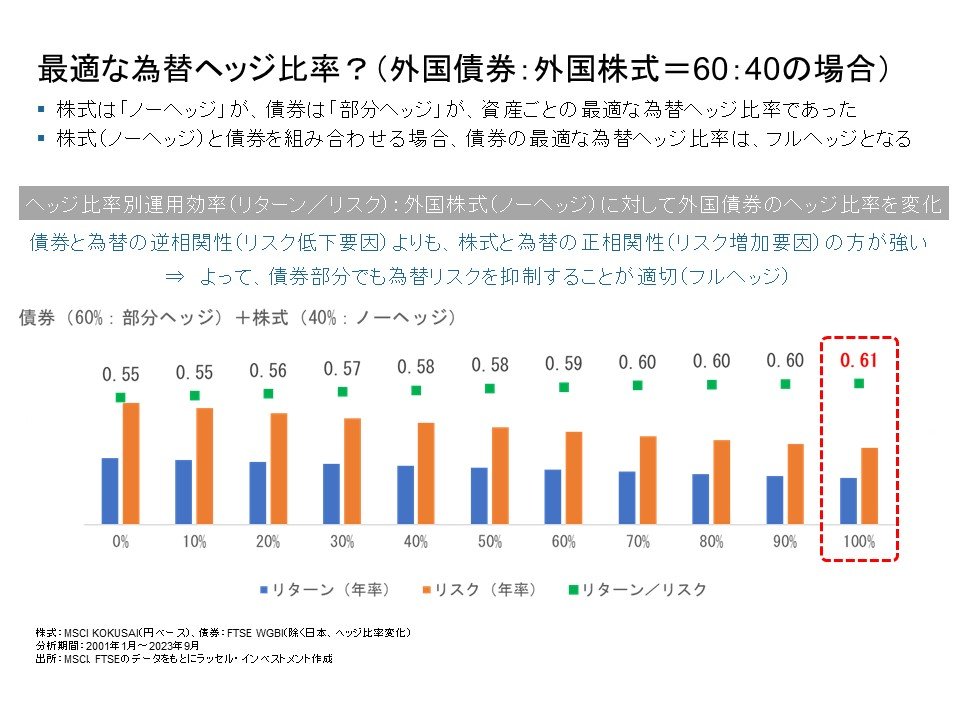

さて、投資家が運用するポートフォリオは実際には株式や債券などで構成されていますから、為替ヘッジも全体で最適な比率を考えてみましょう。ここでは、債券と株式が60:40の比率で構成されるポートフォリオで、外国株式は最適とされたノーヘッジとします。外国債券は部分ヘッジが最適とされましたが、株式と組み合わせた場合ではフルヘッジが最もリスクが低く、運用効率は高くなるという結果になりました(図2)。ただし、これらはあくまで特定の期間における定量的な結論に過ぎないということには留意が必要でしょう。

図2:ポートフォリオ運用における最適な為替ヘッジ比率とは

株式と組み合わせた場合の外国債券の最適ヘッジ比率はフルヘッジとなりましたが、直近の為替ヘッジコストは対ドルで6%程度、ヘッジをかけると利回りはマイナスに沈んでしまいます。また、10%程度の為替リスクをヘッジするために6%ものコストをかけており、運用効率を極端に低下させています。特に、ヘッジ外債は機関投資家のポートフォリオの中でも大きな比率を占めていますから、全体の運用効率に与える影響は大きいと言わざるを得ません。加えて、米国経済の底堅さを背景に中央銀行がすぐに利下げに転じる見込みは少ないですから、高い政策金利の環境はしばらく続くと考えられます。このため、高いヘッジコストが現在そしてこれから中期的にも、最も重要な運用課題と言えるでしょう。

高止まりするヘッジコストには柔軟なアプローチを

では、為替ヘッジの高止まりに対して、具体的な対策について深堀していきます。問題の根本はヘッジによる利回り低下ですから、これを改善する方法として、利回りを上げるかヘッジコストを低減するとい2つの方法が考えられます。

利回りを上げる手段の1つとして、ボラティリティや株式との連動性が相対的に低い短期クレジット債券への投資が考えられます。特に、現在は逆イールド状態であるため、短期クレジット債券であっても、デュレーションが長いクレジット債券と利回りが同程度かそれより高くなる可能性もあります。

それではヘッジコストを低減するためのアプローチについても確認しますが、これには主に2つの方法が考えられます。1つはヘッジ比率を引き下げること、もう1つはヘッジ比率を動的に管理する方法です。前者については、例えばこれまでフルヘッジだったものを、70%ヘッジなど固定ヘッジ比率を引き下げることでコスト削減が可能になります。後者は動的ヘッジとも呼ばれ、環境に応じてヘッジ比率を上下させる戦略ですが、これによりヘッジコストを一部削減できるでしょう。

どちらを選択するかは状況に応じて検討すべきですが、「為替に対する考え方」を1つの軸にして整理します。為替を単なる変動要因つまりリスクと考える場合は、投資家のリスク許容度に応じた固定比率でのヘッジが適しています。一方、為替の変動はある程度理論に基づいていると捉えるならば、それを応用して効率的なヘッジ手法つまり動的ヘッジを検討できます。

もっとも、ボラタイルな為替に対して動的ヘッジが実際に可能かという疑問もあるでしょう。この点、昨年のような利上げ期にはヘッジ比率を引き下げて外債と為替の逆相関を有効活用できるし、逆に利下げ期には株式と正の相関関係にある為替はヘッジすることで安全性を高めることができるなど、局面によってヘッジ比率を変更させる意義はあると考えられます(図3)。

図3:動的ヘッジの有効性

それでは、為替の動的ヘッジの具体戦略を3つ紹介します。1つめのダイナミックヘッジ型と呼ばれる手法は、円高・外貨安の際にヘッジ比率を引き上げ、逆に円安・外貨高の際にはヘッジ比率を引き下げるというものです。

2つ目は為替オプションを用いて下値を限定するオプション型です。上値には一定程度追随しながら、オプションの保険料を支払うことで下値を限定することができます。このダイナミックヘッジ型とオプション型は、特に下値抑制に対しては強い効果を発揮すると言えます。

3つ目はルールベース型で、モメンタムやキャリー、バリューといった為替の基礎的理論に基づいて為替のポジションを構築し、リターンを積み上げていくものになります。また構築した為替のポジションにより、副次的に為替のヘッジ比率が変化します。そしてその積み上げたリターンが、ヘッジにかかるコストの一部を補填する形になるわけです。

為替をどのように捉えるかによって、ヘッジ比率をどうコントロールするかも変わってきます。ヘッジ比率を動的に管理する場合には、以上のような3つの型の特性を理解した上で検討することをお勧めします。

次回の【オルタナティブ投資活用編】では、オルタナティブ投資の中でもプライベートアセットとヘッジファンドの今後の注目ポイントについて解説します。