旧来、個人の投資は余裕資金を有利に増やす手段で、その際に有望な分野、銘柄を自らの判断で見極める、いわば趣味の領域に近いものだった。これは何ら否定されるものでもなく、それどころか投資の本来の姿と言えよう。

しかし、ここに来て、将来の年金や長寿化に伴い、資産形成という考え方が拡大してきた。ゴールベースアプローチは資産形成に伴って普及してきた投資である。

将来に備えて資産の準備をするためには、単に値上がりしそうだから、ほったらかしでいつの間にか増えていたという漠然とした期待では成功はおぼつかない。それどころか成功したかどうかの判断さえつかないであろう。

目標を設定し、それを成功させるために積立や資産管理に取り組む行動、それがゴールベースアプローチの考え方であり、それをサポートしてゆくことが金融機関の役割となる。

ゴールベースアプローチの手順

目標や計画は一律のパターンがあるわけではない。個々のお客さまに応じたものがある。以下の分析は話を具体化するための公表されている統計値に基づいて作成した一例となる。

①プロファイルの確認

投資に取り組んでもらうためには、その提案の根拠が納得できるものであることが重要だ。

目標を設定するにあたり、現在のお客さまの資産状況、家計収支、将来想定するイベントを把握する必要がある。将来の家計収支などは正確にとらえることはできないが、その点は適時見直しを図ることで修正してゆく。

提案を説得力のあるものにするため、お客さまと前提となる事項を合意することが重要となる。

<想定するお客さま>

年齢30歳、サラリーマンでお子さまが誕生したばかり。

65歳まで働き、老後は年金+金融資産の取崩しで出来るだけ余裕のある生活を希望。現在、貯金はあまりないが、これから資産形成に取り組みたい。

******

将来の生活費に漠然とした問題意識はあり、資産形成に取り組もうとする意欲はある、といったところだろうか。

ここから、マネープランに必要な事項をヒアリングしていくことになる。家計の基礎収支と将来想定するイベントを確認する。

今回の事例は以下の通り。

■総務省の家計調査(住宅、自動車、教育を除く家計支出)から生活費支出を算出

■国税庁の民間給与実態統計調査から収入を算出

■以下のイベントを設定

・35歳で3500万円のマンションを自己資金500万円、35年ローンで購入

・子供は3歳で公立幼稚園に入園し、その後、公立の小学校、中学校、高校を

経て、私立大学に進学

・自家用車は200万円を5年で元利均等返済、10年で乗り換え

・60歳の時にリフォームで200万円出費

・60歳から親の介護費用で年間8万円が10年継続

イベント費用は見落としがちな項目もあるのでしっかり確認することが必要である。

②目標の設定

次に投資の目的を明らかにする必要がある。

資産形成ではリタイア後の生活費を確保することが一般的な目標となる。いつの時点でいくら準備すればいいか、これを前提から導き出す。

ライフプランのツールなどが利用できればそれを活用。

題材とするお客さまの現状を確認してみよう。

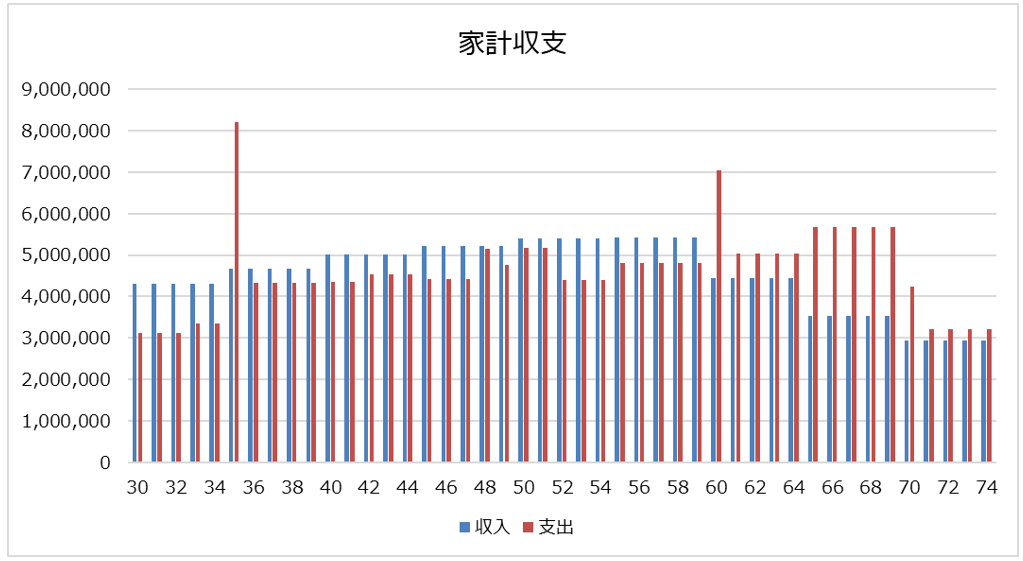

図1 題材のお客さまの家計収支

収入と支出の差額を貯金とすると金融資産の推移は以下となる。

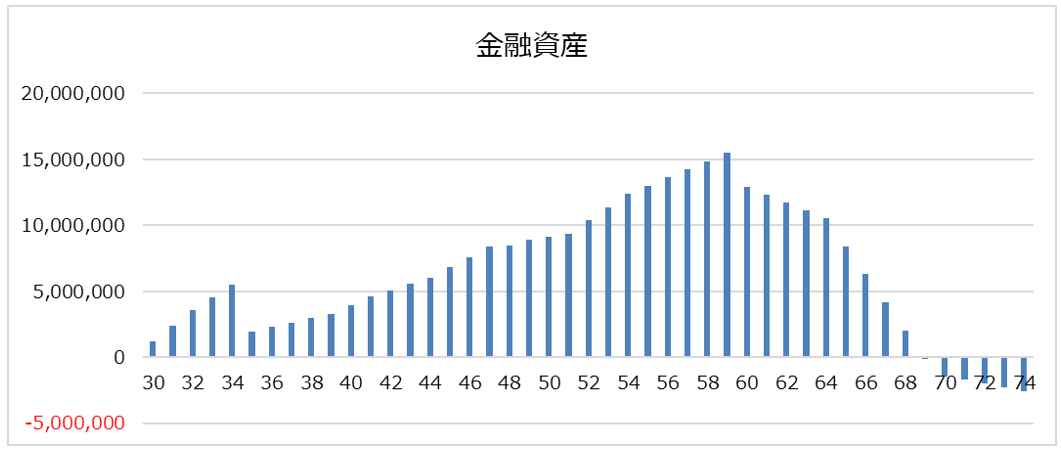

図2 題材のお客さまの現状の金融資産予測

題材のお客さまの目標は、「将来の生活が安定するだけの資産形成」となるので、65歳時点でその後の収入不足を補うための資産を持つこととして目標金額を算定する。

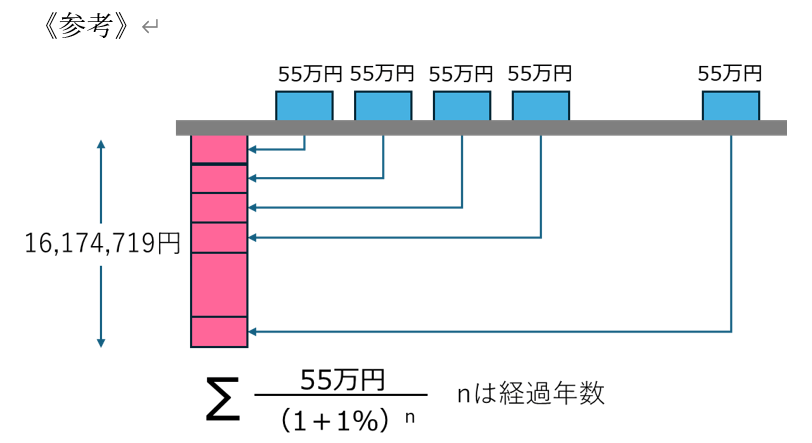

題材のお客さまで65歳以降に必要な金額を求めると年間55万円程度が不足額となる。90歳まで考えると(90歳-65歳)×55万円=1925万円がその金額となる。

実際には1925万円も以降年利1%程度で運用できれば1600万円程度で足りるが、少し余裕をもって2000万円とする。

図3 65歳以降必要資産の現在価値

③目標達成に向けた計画

目標が決まったらそれを達成するための計画を立てる。

資産形成には、家計を見直して支出を削減する方法、就労期間を延ばして収入を増やす方法があるが、毎年の余裕金額(収入―支出)を運用することで増額する方法を第三の選択肢とし、以降、今回は第三の方法について検討していく。

計画は過度にリスクを取らない、過剰にリスクを回避しない、お客さまが納得できるだけの根拠を示すことが重要となる。

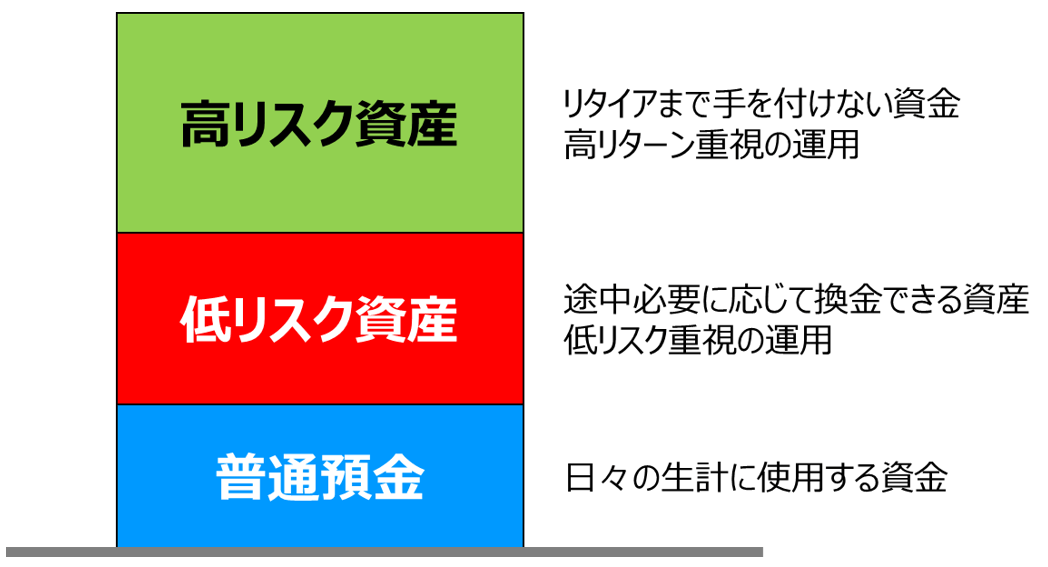

現実的に考えると、リタイアに向けた準備だけで貯蓄をすることはない。日々の定常的な収支に加え、不測の事態に対処するための資金も必要となる。そこで資産を3つに分けて考える(さらに細分化する方法もあるが管理に負担がかかる)。

図4 資産の分割管理

長期で運用を行う資産は高リターンを重視すべきで、値上がり値下がりはあるが、長期的には右上がりで上昇していくと考えられる。バランスファンドの低リスク型や債券型などは安定運用の代わりにリターンが犠牲となる。また、テーマ型ファンドやブルベア型などは短期的に収益を期待する商品となるので長期運用には向かない。株式投信のアクティブ型などを検討すべきである。

いざというときに取り崩しを考慮する資産は換金時点を選ぶことができないことから低リスクを重視すべきである。値下がりしているときに換金するリスクを避けるためだ。バランスファンドの低リスク型や債券型に加えて金利が回復すれば定期預金も選択肢としてある。

後は一定額の普通預金が日々の生計のために必要となる。

それぞれいくらを割り当てればよいか。この答えは保有資産、支出のうち削減できる金額の多寡などによって変わる。一般的には不測の事態に準備する資金は月々の生活費6カ月分といった話もあるが、お客さまと合意する必要がある。

題材となるお客さまではイベントを考慮しない65歳までの支出額は年平均410万円。低リスク資産だけで6カ月分の200万円を確保することを考える。

■35歳までは住宅購入の一時費用を賄うため資産運用は行わない。

■36歳以降、低リスク資産で200万円を確保し1%のリターンで運用、併せて高リターン資産で毎月2万円を5%のリターンで積立投資。

■45歳で余裕ができたら積立額を36万円(毎月3万円)に増やす。

■60歳で収入が減り始めた時点で積立額を12万円(毎月1万円)に減額する。

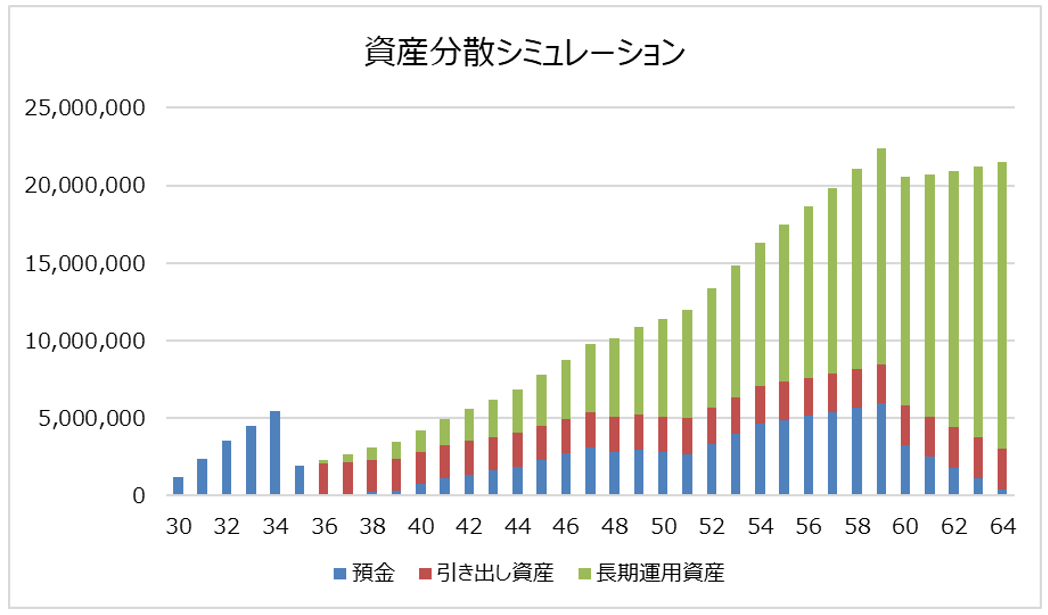

図5 資産運用を活用した金融資産推移

この結果、64歳で2150万円が金融資産として達成できる計算となる。

まだ油断はできない。資産運用に回したお金には価額変動がある。そのうえで成立するかどうか確認してみよう。

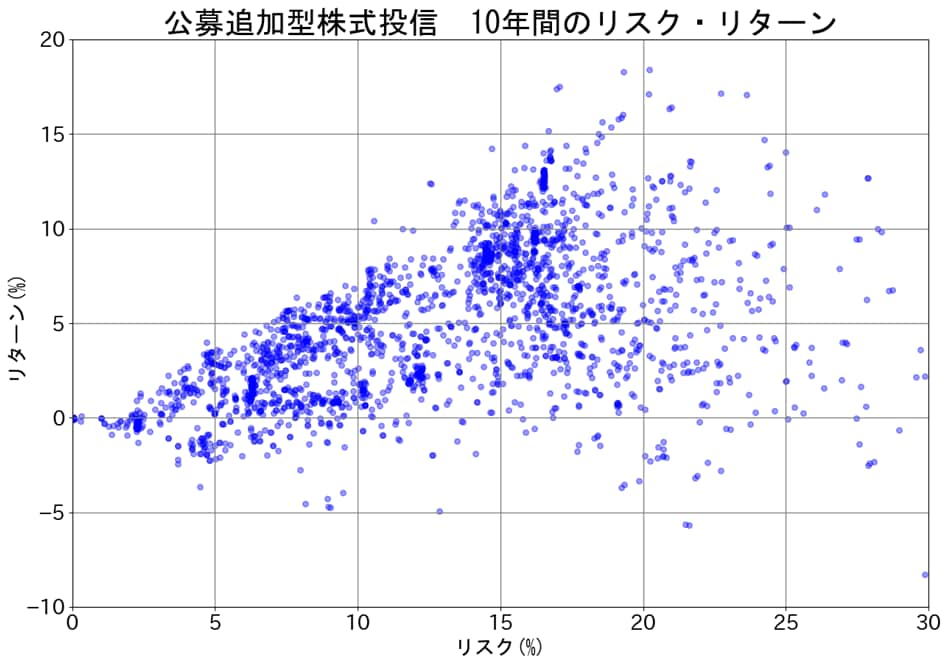

公募投信の平均値を見ると

リターン1%の投信のリスクは2%

リターン5%の投信のリスクは7.5%

が見て取れる。これを考慮してシミュレーションを行う。

図6 追加型公募株式投信のリスク・リターン 出所:NTTデータ・エービックFundMonitorより作成

出所:NTTデータ・エービックFundMonitorより作成

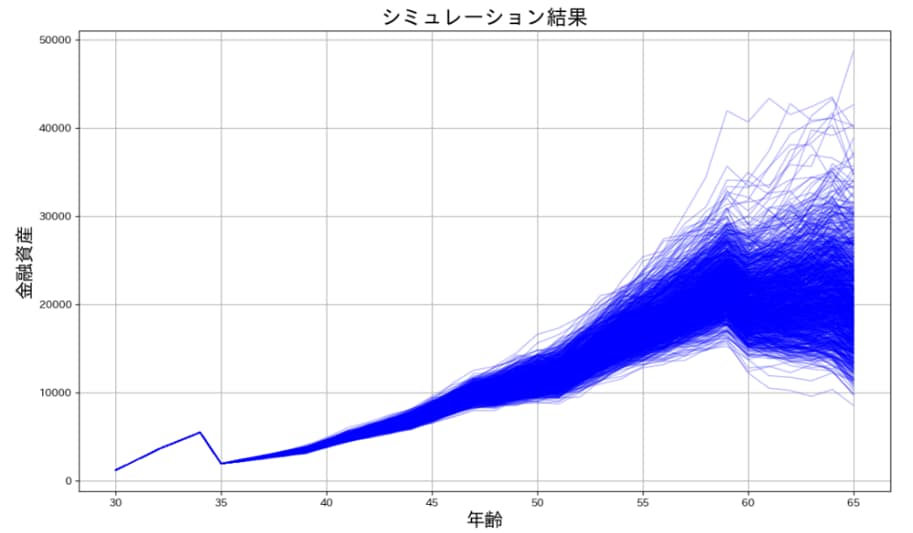

シミュレーションにはモンテカルロ法※を使用し、図6のシミュレーションに投資した金融資産に価額変動を含めた結果を算出する。

*モンテカルロ法:確率変動する要因が含まれるシミュレーションを疑似乱数により試行する方法。1000回程度試行することで結果の範囲を推察する。

シミュレーションの結果は以下となった。

図7 1回目のシミュレーション結果

かなり落ち込むケースが出てきている。

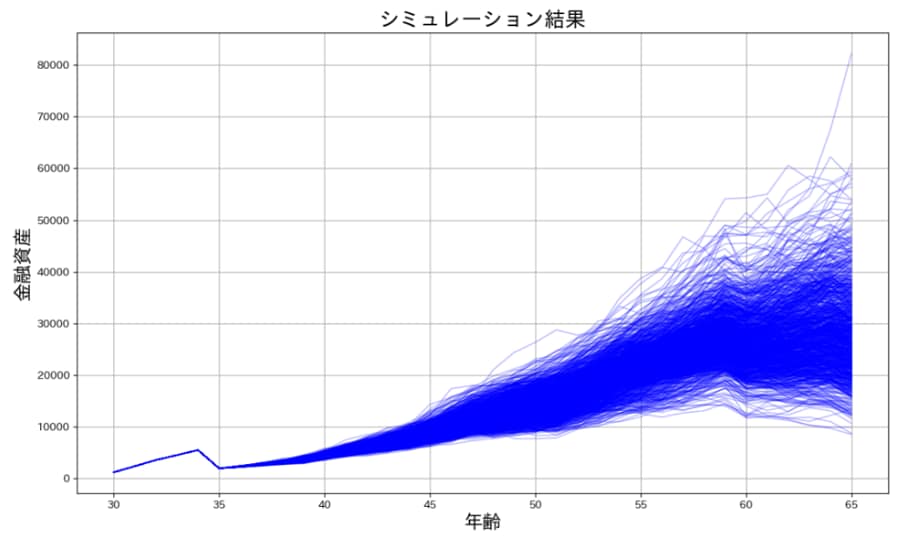

これを防ぐために長期運用資産のリターンを大きくし、後半の値下がりを回避するため資産が1000万円を超えたところでリスクを減らしてみよう。

最初はリターン10%、リスク15%で1000万円を超えたらリターン5%、リスク7.5%に乗り換えてみる。

図8 改良した2回目のシミュレーション

かなり2000万円達成の可能性が高くなった。

④アフターフォロー

このように目標を設定して計画を立てる資産形成も、スタート時点で運用方針を決めるだけではなく状況に応じて調整していくことが欠かせない。

後半2000万円の達成が困難な状況に陥った場合、前出の65歳以降も資産寿命を延ばすための運用も検討すべきだ。

このようにマネープランを検討するにあたり、資産を分割して、それぞれに目標額を与えるゴールベースアプローチはかなり複雑な仕事となる。一般のお客さまにそこまで要求するのはハードルが高すぎるため、金融機関の専門家によるアドバイス、アフターフォローが生きてくる。投信手数料に見合ったサービスが見えてくるのではないだろうか。