10月30日より11月14日にかけて、地方銀行・第二地方銀行99行が順次今年度上期(9月末時点)の決算短信を公表した。銀行持株会社傘下の一部の子銀行には、今月下旬以降の決算公告時まで詳細な内訳の情報開示を行っていない先があるものの、これらの公表に伴って、概ね決算状況の定量的な把握が可能となった。

このため、現時点での主要計数に関する定業分析をごく簡単に実施し、ランキング形式でできるだけ分かりやすくお伝えすることとしたい。最近出た大手経済誌では、今年3月の前期決算のデータに基づく分析を掲載していたが、finaseeProの当記事では、9月の今期決算時のデータに基づく分析を配信する。初回は、代表的な業容である預金と融資に着目する。

預金の伸び悩みが顕著

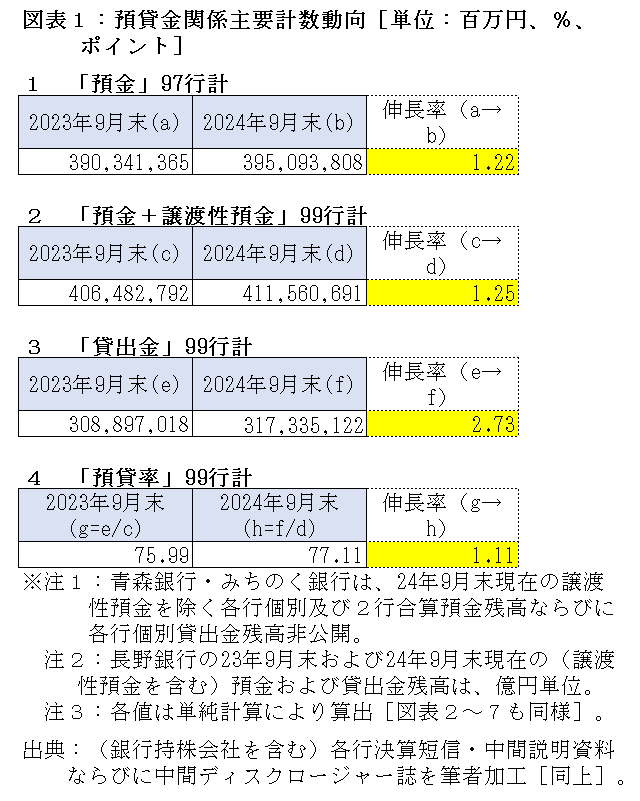

最初に、合計値を概観させていただきたい[図表1]。

預貸金はいずれも昨年9月末比プラスとなったものの、預金が2.24%から1.22%、貸出金が4.05%から2.73%と、いずれも成長率を低下させる結果となった。

中でも、個別行の情報が公開されている97行のうち、(第一)地方銀行19行を含む33行が前年比マイナスとなった預金が深刻だ。昨年9月末時点の前年比マイナスが22行であったところ、11行も増えている。

地域を代表する金融機関である地方銀行・第二地方銀行での預金減少の背景に、地方部における人口・事業者減やインターネット専業銀行等を含む預金獲得競争の激化が影響した実情を見込む。

預金の伸びを貸出金が上回った結果、預貸率が1.11ポイント上昇し、77.11%となった。

預金上位は不変・下位に変動

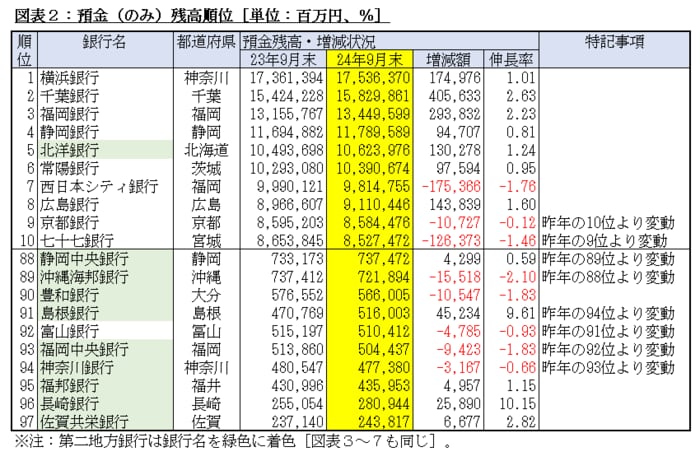

次に、視点を個別の動向に移したい。最初に、金融実務者間で最も業容の指標として利用される譲渡性預金を除く預金に着目したい。個別残高を開示していない青森・みちのく銀行を除く97行を預金残高順に並べ、上位および下位の10行を各々抽出した[図表2]。

全体像では、上位のうち9行を地方銀行が占め、下位のうち9行を第二地方銀行が占める「地方銀行>第二地方銀行」の大まかな構図か伺えた。

個別の動向では、上位のうち8位までが昨年と同一で、9位の京都銀行と10位の七十七銀行だけが入れ替わった。対照的に、下位のうち変動がなかったのは90位の豊和銀行と95位から97位までの福邦・長崎・佐賀共栄銀行の4行だけで、残り6行が入れ替わった。インターネットサービスでの高金利預金が注目された島根銀行は、94位から91位に3順位引き上げた。

預金伸長率上位・下位はいずれも2桁

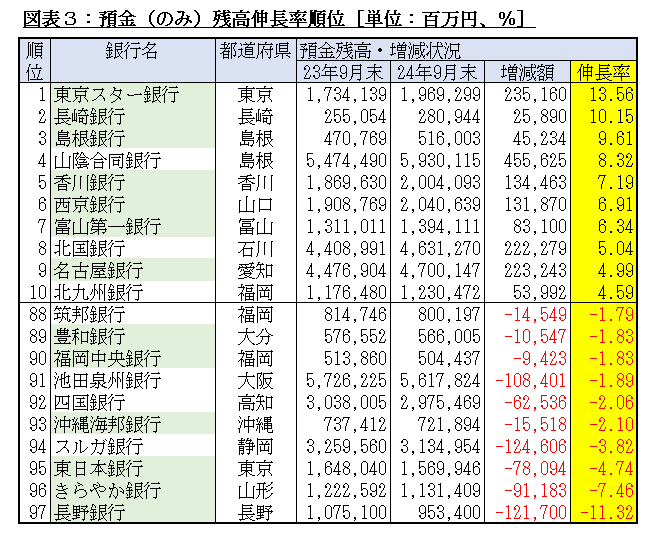

次に、預金の伸長率に着目したい。預金残高同様に、97行を伸長率順に並べ、上位および下位の10行を各々抽出した[図表3]。相対的に、分母の数が小さい方が変動率の絶対値が大きくなりやすいため、上位では7行、下位では6行を第二地方銀行が占めた。

個別の動向では、利用に応じたプログラムによって普通預金金利を優遇するメイン化策・顧客囲い込み策を実施している東京スター銀行と、福岡ソフトバンクホークスへの応援キャンペーンを実施した長崎銀行が、2桁以上の伸びを示した。下位では、2026年元旦の八十二銀行との合併が公表されている長野銀行が、2桁以上の減少を示した。

譲渡性預金を含む残高も預金残高とほぼ同順位

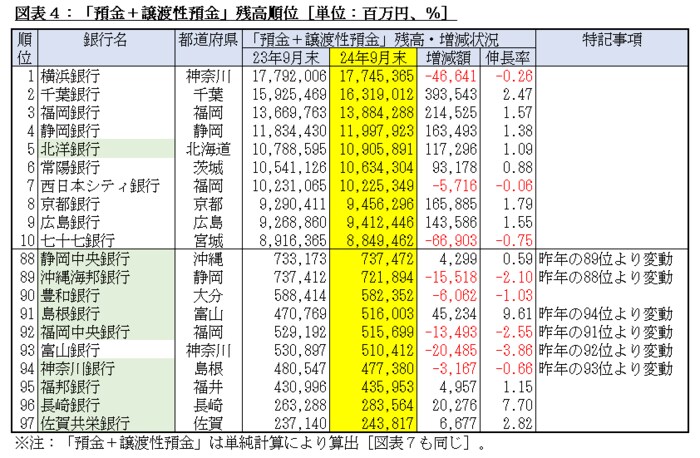

次に、譲渡性預金を含めた残高について着目したい。預金だけの残高同様に残高順で並べ替えたところ、97行中32行が昨年9月末比でマイナスとなった。青森・みちのく銀行も譲渡性預金を含む2行合算の預金残高を公表しているが、昨年9月末比の金額で526億円減、伸長率で-0.98%であり、少なくともいずれか1行はマイナスとなった筈だ。よって預金のみの場合と同様に、全体のおよそ三分の一が譲渡性預金を含めても前年比マイナスとなった。これらのうち、上位および下位各々10行を抽出した[図表4]。

全体像では、預金のみの順位が93位であった福岡中央銀行が92位に、92位であった富山銀行が93位に入れ替わった以外の順位は預金のみと同一であった。結果として、地方銀行・第二地方銀行の譲渡性預金による調達はそれほど積極的ではない実情が窺える。

貸出金残高も預金残高とほぼ同様の変動動向

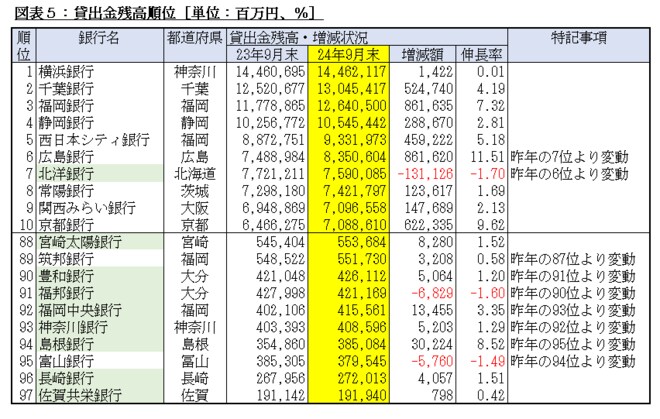

次に、貸出金に着目したい。97行の貸出金を残高順に並べ替え、上位および下位10行を各々抽出した[図表5]。

全体像では、上位のうち9位の関西みらい銀行、88位の宮崎太陽銀行ならびに89位の筑邦銀行を除いた17行を「預金(のみ)」「預金+譲渡性預金」と同じ顔触れが占めた。貸出が伸びれば、それに伴って決済用ほかの預金も伸びてくるという銀行の事業モデルがなお相応に機能している実情が窺える。

貸出金残高も預金残高とほぼ同様の変動動向

|

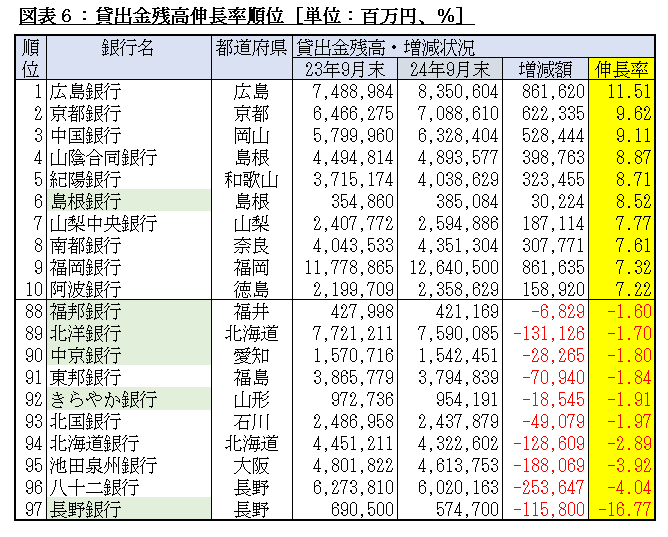

次に、貸出金の伸長率に着目したい。貸出金残高同様に、97行を伸長率順に並べ、上位および下位の10行を各々抽出した[図表6]。 |

|

|

全体像では、上位は6位の島根銀行を除く9行を地方銀行が占めた。上位の伸長率は全て7%超の堅調な数値となった。下位は、地方銀行・第二地方銀行が各々5行ずつと分け合う形になり、いずれも前年比マイナスとなったが、絶対値としては上位よりも小さな数値にとどまった。

個別の顔ぶれでは、上位に五大都市圏の中心都市(札幌市・東京都区部・名古屋市・大阪市・福岡市)を含む都道府県が全く入らなかったことが特徴的となった。4位の山陰合同銀行・6位の島根銀行という2行が入った島根県を含め、地方部のそれほど強くない資金需要を各々の地区のガリバーである地方銀行が着実に掴み取っている実情が窺える。

下位では、89位の北洋銀行、94位の北海道銀行という地区内大手2行が入った北海道の停滞ぶりが窺える。また、96位の八十二銀行・97位の長野銀行に、合併を控えた調整対応などが見込まれる。

預貸率100%超は2行

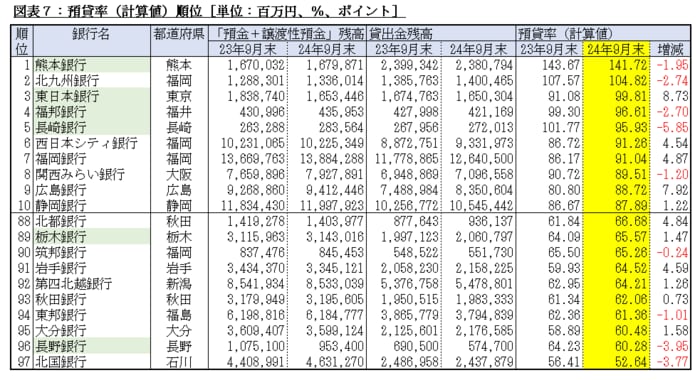

最後に、預貸率に着目したい。本稿では、97行の公表数値の「貸出金÷(預金+譲渡性預金)」による計算値を機械的に並べ、上位および下位各々10行を抽出した[図表7]。

|

全体像では、上位が80%台後半以上、下位がおおよそ65%以下という構図が昨年と同様となった。 |

個別の顔ぶれでは、昨年時点では100%を超えていた長崎銀行が95%台まで低下させたものの、その長崎銀行を含め、上位の半分の5行を九州勢が占めた。

下位では88位の北都銀行、91位の岩手銀行、93位の秋田銀行、94位の東邦銀行の東北4行が入った。97位の北国銀行が唯一の50%台となり、年初の能登半島地震の影響も受ける形で3.77ポイント預貸率を引き下げた。