1月の選挙で大勝した高市政権は、日本経済停滞の原因を人口動態ではなく投資不足と分析し、企業の貯蓄超過から投資超過への転換を軸とした経済再生戦略を推進している。「高圧経済」の実現と官民連携の成長投資により、設備投資サイクルを押し上げ、構造的なデフレ体質からの完全脱却を目指す高市政権の方向性について、クレディ・アグリコル証券でチーフエコノミストの会田卓司氏に語ってもらった。

※当記事は3月6日に開催した機関投資家向けセミナー「オルイン セミナー」内のセッション内容をもとに再構成したものです。

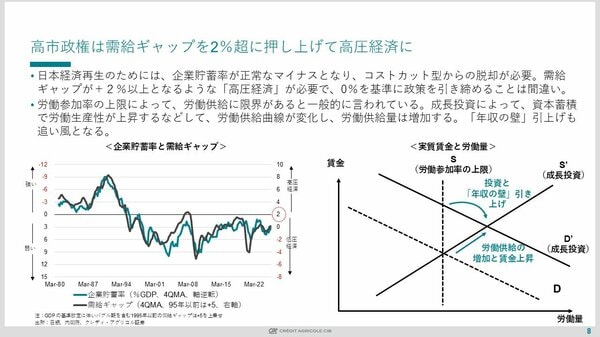

高圧経済で需給ギャップを2%超に

高市政権の経済政策は、マクロ戦略を実現するための二つの戦術から構成されています。一つは「高圧経済」の実現により景気回復の実感を中小企業・地方まで広げること、もう一つはグローバルな経済政策の潮流転換に乗った「官民連携の成長投資」の推進です。

まずは、「高圧経済」についてです。企業貯蓄率と需給ギャップ(GDPギャップ)は密接な関係にあります。これまでの自民党政権では、需給ギャップがゼロになると「景気回復は十分」として経済政策を引き締めてきました。しかし、需給ギャップのゼロは単に経済のトレンドに現状が追いついただけに過ぎず、そのトレンド自体が弱いことが問題なのです。

需給ギャップがゼロの状態とは、日本経済全体の平均がゼロということになり、輸出セクター・大企業・東京がプラスに出ている一方で、内需セクター・中小企業・地方がマイナスに沈むことが予想されます。企業に国内支出・国内投資・賃金を増やしてもらうには、需給ギャップをプラスにまで押し上げ、内需セクターの回復を促し、中小企業・地方にまで景気回復の実感を届かせる必要があります。

この認識こそが、高市政権がもたらした革命的な変化です。高市政権は発足後初の経済対策で「需給ギャップはゼロ近傍となったが、景気はまだ十分に強くない。景気回復の実感はまだ中小企業・地方に広がっていない」と明示しました。需給ギャップをさらに上に持ち上げて高圧にしていく、これが「高圧経済」の考え方です。

データからは、需給ギャップが2を超えるくらいまで持ち上がると、景気回復が十分に強くなり、企業の国内支出が増えて企業貯蓄率がマイナスに戻ることがわかります。

需要減退ではなく投資拡大によるインフレ安定化

ただし、高圧経済という言葉が一人歩きし、「インフレがさらに悪化するのではないか」という批判もありました。しかし高市政権が考えているのは「ばらまき」ではなく「投資の拡大」です。

インフレを安定化させる方法は二つあります。一つは日本銀行に積極的な利上げをしてもらい、景気を悪化させ、需要を弱めることにより、インフレを安定化させる方法です。もう一つは投資を拡大し、供給能力を高めることにより、インフレを安定化させる方法です。

高市政権が目指すのは後者です。官民連携の成長投資によって投資を増やし、需給ギャップを2まで持ち上げていきます。投資は短期的には需要ですが、長期的には供給能力を生み出す力です。この投資需要によって需給ギャップを0から2まで持ち上げ、その過程で景気が良くなることで民間投資を誘発し、好循環を作っていこうという考え方です。

投資が増えれば資本蓄積が大幅に進んで潜在成長率が上がり、需給ギャップ自体も安定化します。さらに投資の増加により労働生産性が上昇し、実質所得の増加を通じて国民にも景気回復の果実が回っていきます。供給能力の回復こそが国力の回復なのです。

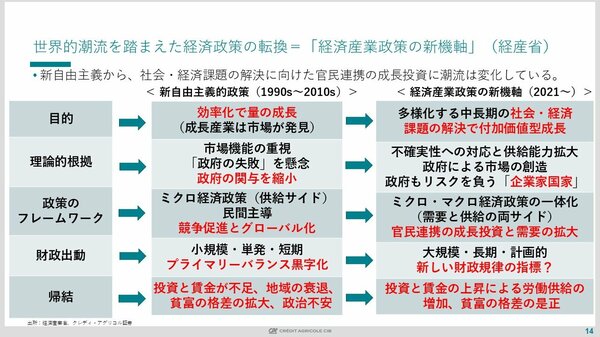

新自由主義から「経済産業政策の新機軸」へ

第二の戦術は、グローバルな経済政策の潮流転換を活かした「官民連携の成長投資」です。これまでのグローバリゼーションでは、コストの高い日本ではなく世界で最もコストが低い場所で生産すれば効率化できるとされてきました。

しかし大きな問題が生じました。民間に任せ、競争が激しくなるほど、企業は短期的な収益拡大に集中せざるを得なくなり、コスト部門である賃金や投資が不足しました。また、生産拠点や農業生産が外国に移転した地域は疲弊しましたが、政府の関与を小さくするという思想のもとでは支援されず、地方の衰退が進み、政治の不安定化につながりました。

さらに米中対立とウクライナ戦争により、サプライチェーンの広域化という効率化の追求が、かえってサプライチェーンを脆弱にすることが明らかになりました。

こうしてグローバルな経済政策の潮流が、新自由主義から「経済産業政策の新基軸」へと急速に転換しています。多様化する中長期の社会経済的課題(経済安全保障、防衛・防災、少子化対策、人への投資、20〜30年先を見据えたテクノロジー・基礎科学への投資など)は、短期目線の民間だけに委ねると投資が不足してしまいます。

プライマリーバランス制約からの脱却

官民連携の成長投資を推進する上で大きな障害となるのが、プライマリーバランスの黒字化です。これは政府の役割を小さくするという考え方と親和性があり、「将来の所得や成長を産む投資であっても、社会や経済の課題を解決する投資であっても、税収の範囲内で」という制約を課します。

グローバルな官民連携の成長投資の競争時代に、そのような制約を課しておくわけにはいきません。そこで今年6月の骨太の方針では、これまでの単年度でのプライマリーバランス黒字化目標という新自由主義的な考え方から、より成長投資を実現できる柔軟な財政の考え方への転換が図られることになります。

責任ある積極財政の意味

高市政権が掲げる「責任ある積極財政」とは、財政規律を完全に無視してお金を使い続けるという話ではありません。経済を再生させ、その先で財政健全化まで成し遂げることを意味します。

政府の債務を評価する際に「純」の概念が重要です。日本政府は膨大な金融資産を保有しており、負債の側だけを見ると実際より大きく見えてしまいます。しかし、純負債はGDP比で75%程度まで改善しており、米国の105%よりも小さい水準です。

経済を成長させることによってこの指標をさらに改善し、日本経済が再生した暁には純債務をGDP比50%まで持っていくことができます。50%はかつて日本がトリプルAの格付けを得ていた水準であり、経済再生の先に財政健全化まで達成するのが責任ある積極財政の考え方なのです。