2024年10月30日より11月14日にかけて、地方銀行・第二地方銀行99行が順次今年度上期(24年9月末時点)の決算短信を公表した。銀行持株会社傘下の一部の子銀行には、今月下旬以降の決算公告時まで詳細な内訳の情報開示を行っていない先があるものの、これらの公表に伴って、概ね決算状況の定量的な把握が可能となった。

このため、12月14日時点での主要係数に関する定量分析をごく簡単に実施し、ランキング形式でできるだけ分かりやすくお伝えすることとしたい。最終回の第3回目は、不良債権と利益関係に着目させていただきたい。

残高と評価損益が増大

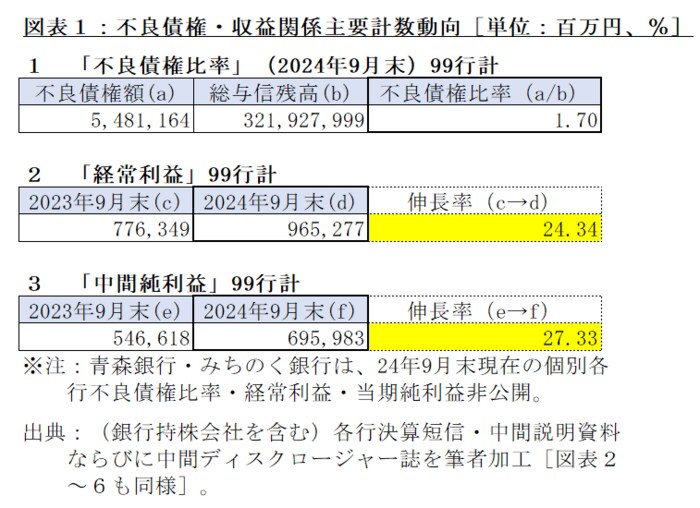

第1回・第2回同様に、最初に、地方銀行・第二地方銀行の不良債権と利益の状況を概観させていただきたい[図表1]。

単純計算による99行の不良債権比率は1.70%と低水準にとどまり、数値上は、新型コロナの感染拡大に伴う負の影響も払拭したと映る。経常利益・中間純利益共に2割以上伸張させていることから、過去2回で触れてきた、①預金を上回る貸出金の伸び、②好調な株価、のみならず、役務収益の伸びなどが貢献した実情を見込む。

不良債権比率1%未満は3行・5%超は5行

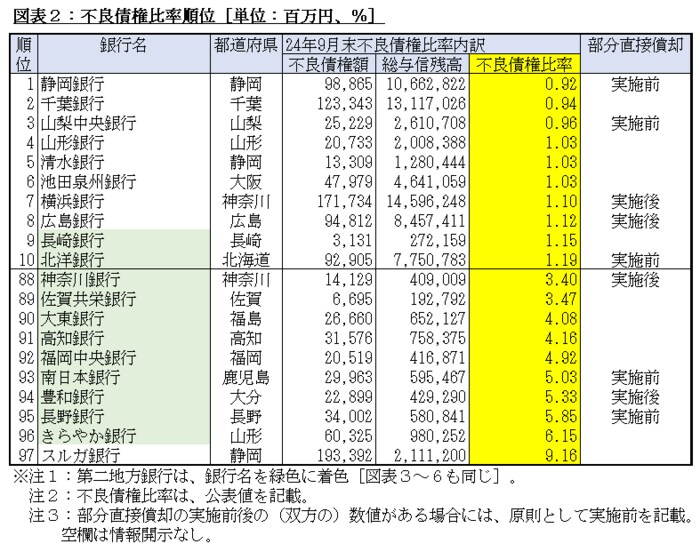

次に、視点をこれら各々の内訳に移したい。最初に、不良債権比率に着目したい。

個別の数値を開示していない青森・みちのく銀行を除く97行を比率順に並べ、上位および下位の10行を各々抽出した[図表2]。

全体像では、上位のうち8行を地方銀行が占め、残り2行の第二地方銀行のうち1行に、預金量最大手の北洋銀行が入った。その一方で、下位のうち9行を第二地方銀行が占め、「預金量などの業容≒不良債権を処理できる体力」の大まかな構図が窺えた。

個別の動向では、上位3行が1%を切り、下位5行が5%を超えた。2年連続で最下位となったスルガ銀行は、最上位の静岡銀行と同じ静岡県に本店を置いており、対照的な数値となった。

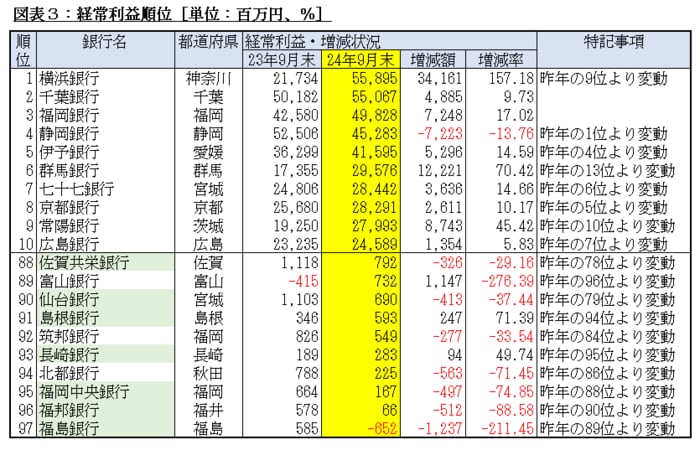

経常利益格差は黒字銀行内でも約850倍

次に、視点を利益面に移したい。最初に、経常利益に着目したい。利益の絶対額を比較し把握するため、97行の経常利益を金額順に並べ、上位および下位の10行を各々抽出した[図表3]。

全体像では、上位を全て地方銀行が占め、下位の7行を第二地方銀行が占めた。97位の福島銀行を除く96行が黒字となったが、1位の横浜銀行と96位の福邦銀行の格差は846.89倍に達した。

個別の動向では、上位のうち昨年の11位以下から入ったのが6位の群馬銀行だけにとどまり、上位陣の固定化がみられた。下位は順位が全て変動したが、88位の佐賀共栄銀行ほか4行が新たに入った。

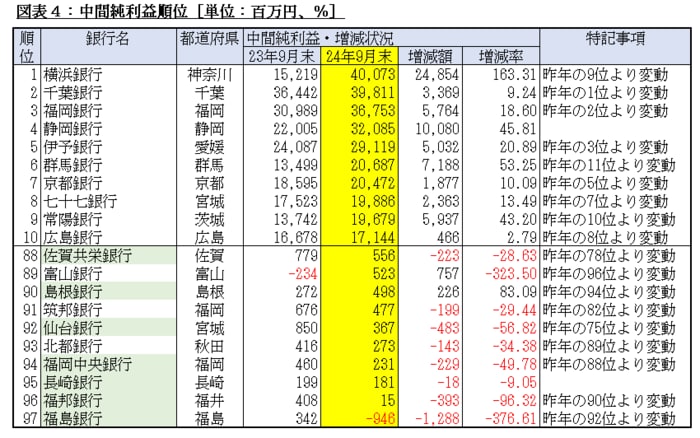

中間純利益格差は黒字銀行内でも2500倍超

次に、中間純利益に着目したい。経常利益同様に、97行の中間利益を金額順に並べ、上位および下位の10行を各々抽出した[図表4]。

全体像では、97位の福島銀行を除く96行が黒字となり、顔ぶれも経常利益と同一となった。1位の横浜銀行と、黒字で最下位となった福邦銀行の格差は、経常利益格差の3倍以上の2,672倍に達した。

個別の動向では、88位の佐賀共栄銀行、91位の筑邦銀行、92位の仙台銀行以外の7行が前年に引き続いて下位10行にとどまる図式となった。上位同様に、下位も顔ぶれの固まりが窺えるため、事実上の収益格差が生じている可能性がある。

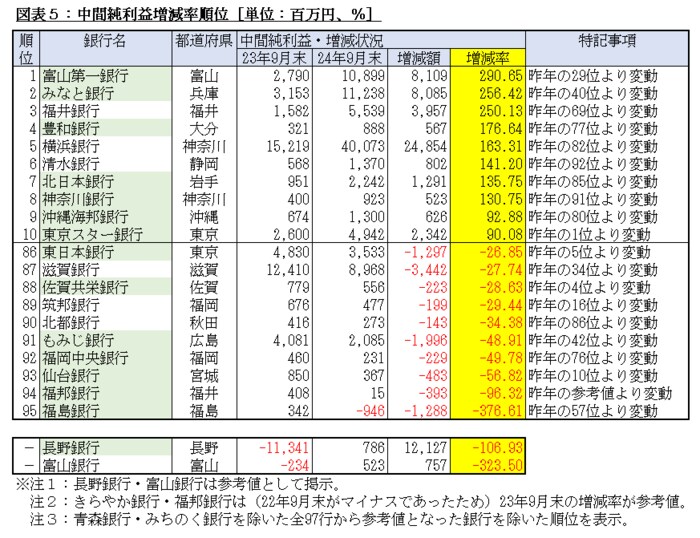

中間純利益は3行が3倍増

そうした格差を掘り下げるため、中間純利益を増減率順に並べ、上位および下位の10行を各々抽出した[図表5]。

長野銀行・富山銀行は前年の中間純利益がマイナスだったため、参考値として取り扱い、残りの95行に順位を付した。全体像では、上位の8位までが100%(=倍増)超となった。一方、下位でマイナス100%(=半減)超となったのは、95位の福島銀行だけで、絶対値に「上位>下位」の図式が認められた。つまるところ、利益の上振れ傾向に他ならない。また、相対的に分母の数が小さい方が変動率の絶対値が大きくなりやすいため、上位・下位共に第二地方銀行が7行ずつを占めた。

個別の動向では、上位の6位に清水銀行(昨年の92位)、7位に北日本銀行(同85位)、8位に神奈川銀行(同91位)と、業況の回復、もっと言えば分母が小さくなったことによる反動効果がみられた。下位でも、86位に東日本銀行(昨年の5位)、88位に佐賀共栄銀行(同4位)、93位に仙台銀行(同10位)が入っているため、安定的な伸び率で中間純利益を伸ばし続けていくことの難しさが、逆説的に立証される形となった。

中間純利益ベースでの赤字は95位の福島銀行1行にとどまり、昨年赤字であった長野銀行・富山銀行は、いずれも業況を黒字回復させた。結果として、2期連続の赤字行はなかった。

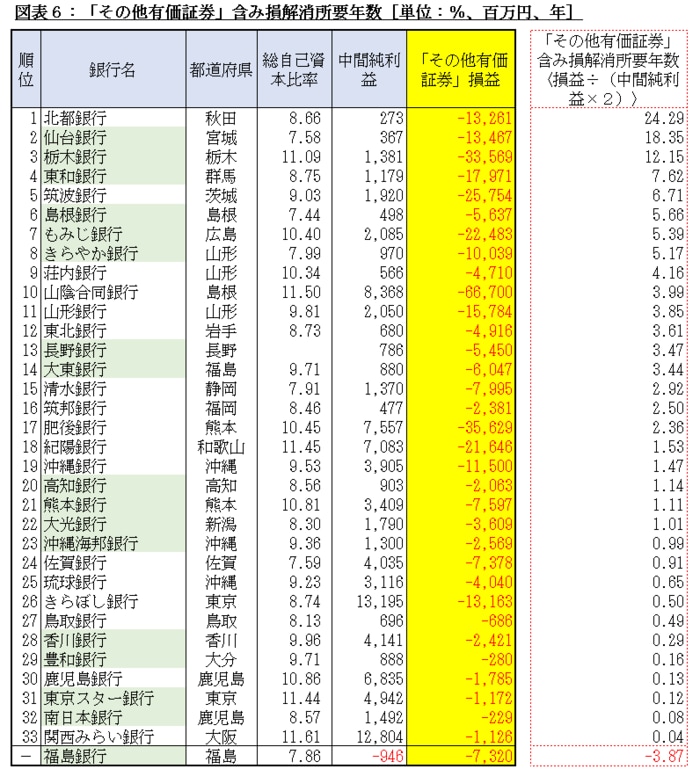

含み損解消年数10年超が3行

以上の背景を踏まえ、第二回目で触れた「その他有価証券」の通算損益を中間純利益の倍額で割り、「抱えた含み損は“稼ぐ力”の何年分に当たるのか」を試算し、期間順に機械的に並べ替えた[図表6]。結果は昨年の12行より4行が減少したものの、なお8行が5年以上を要する計算値を示し、3行は10年を超えた。

全体像では、総数の三分の一超となる34行がなお含み損を抱えた構図となった。青森銀行・みちのく銀行の2行合算値にも14,755百万円の含み損がみられ、中間純利益の4,323百万円で除すと、単純計算で解消に3.41年を要する。2行のうち、少なくとも1行にも含み損が見込まれることから、総数では含み損を抱えた銀行が35行または36行となる計算だ。

図表6の34行のうち半数の17行を第二地方銀行が占め、第二地方銀行37行の45.95%に達する状況が、第二地方銀行を取り巻く環境の厳しさの一端と見込む。また、8位・9位・11位に県内に本店を置く全ての銀行が入った山形県を始め、処理に時間を要する上位17行中、6行を東北管内の銀行が占め、東北地方の経済の冷込みが窺えた。含み損額が最多となった10位の山陰合同銀行のみならず、6位にも島根銀行が入り、島根県内の銀行も揃う形となった。16位には筑邦銀行が入り、福岡銀行を中心とするふくおかフィナンシャルグループ、西日本シティ銀行を中心とする西日本フィナンシャルホールディングスという2大持ち株会社との競合の厳しさが窺えた。