高市政権の誕生以降、急速に上昇してきた日本株式市場だが、足元では中東情勢の悪化の影響もあって不安定な相場が続いている。今後についても、「やはり中東情勢の推移次第で、短期的には激しく動く可能性がある」と指摘するのは、三井住友トラスト・アセットマネジメントのチーフストラテジストである上野裕之氏。だからこそ、いま求められるのは長期的な目線であり、注目すべき指標の1つが名目GDPだという。

取り残されてきた日本株式市場が長期の上昇基調へ

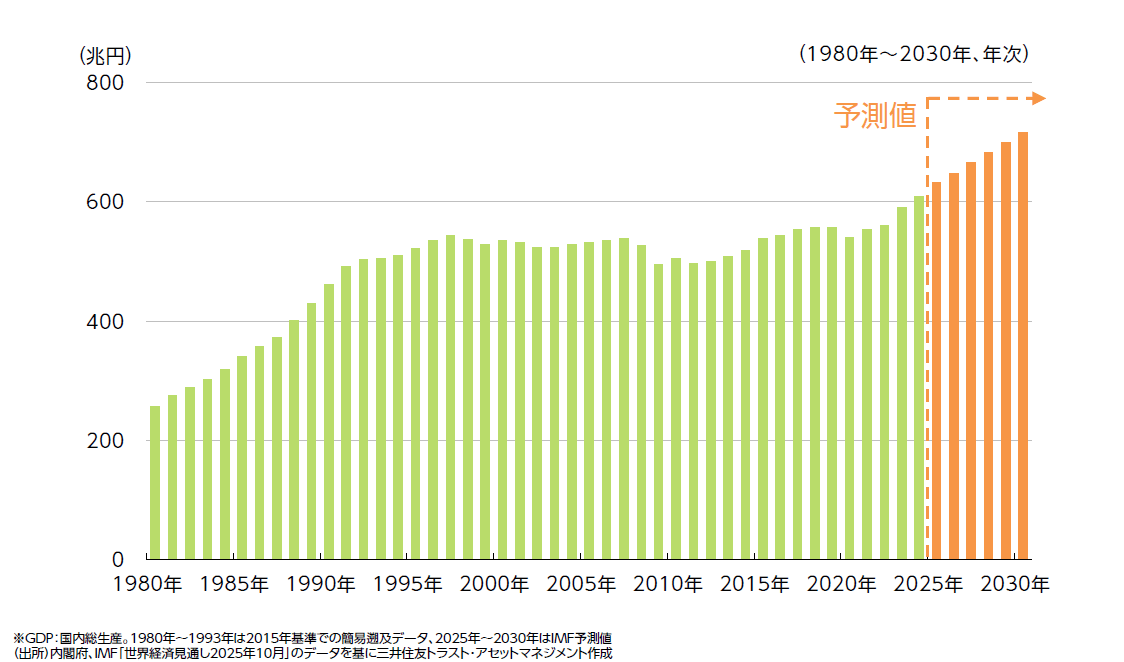

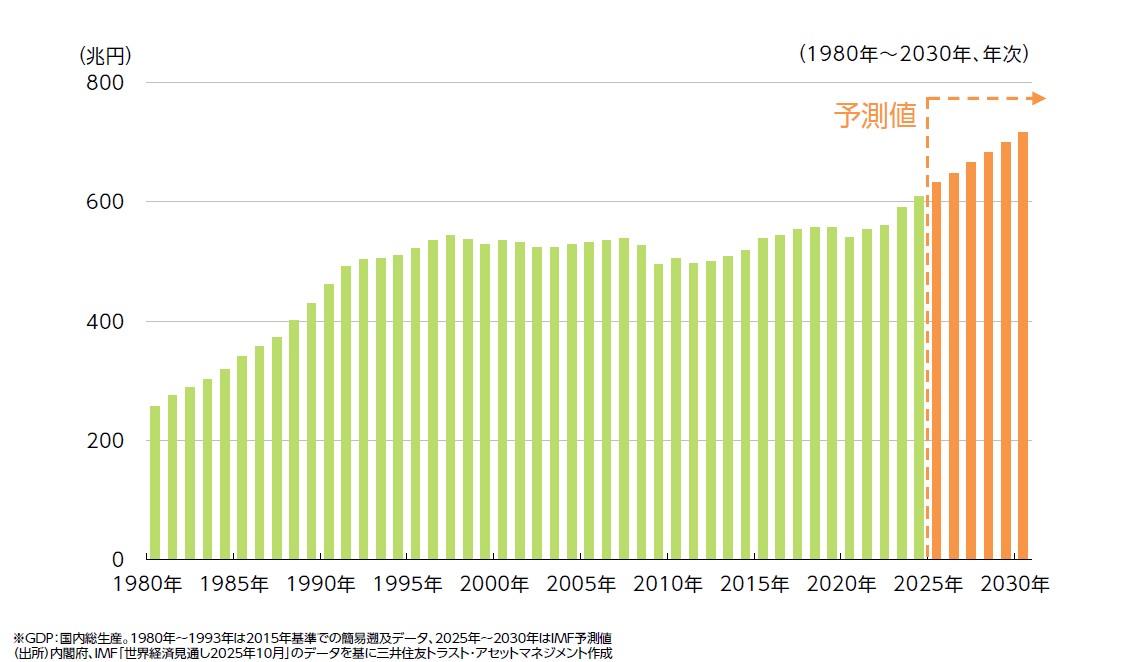

バブル崩壊後、長らく停滞が続いてきた日本の名目GDPは、2022年のコロナ禍を乗り越えると上昇基調に転じ、IMFの予測値でもさらに増加が続く見通しだ(図1参照)。「過去にも名目GDPが伸びていた時期はあり、特に1980年代の上昇は大きなものでした。『名目』ですから、これはインフレの影響を強く受けているのは言うまでもありません。しかし、1995年を境にほぼ横ばいの状態が続き、いわゆる『失われた30年』に突入しました。この間、日本はデフレに陥り、株価も低迷してきましたが、デフレ下では株価が上がらないのも当然のことなのです」(上野氏)。

図1 日本の名目GDPの推移

※当資料で使用しているデータは過去のものであり、将来の運用成果を示唆あるいは保証するものではありません

☑拡大画像

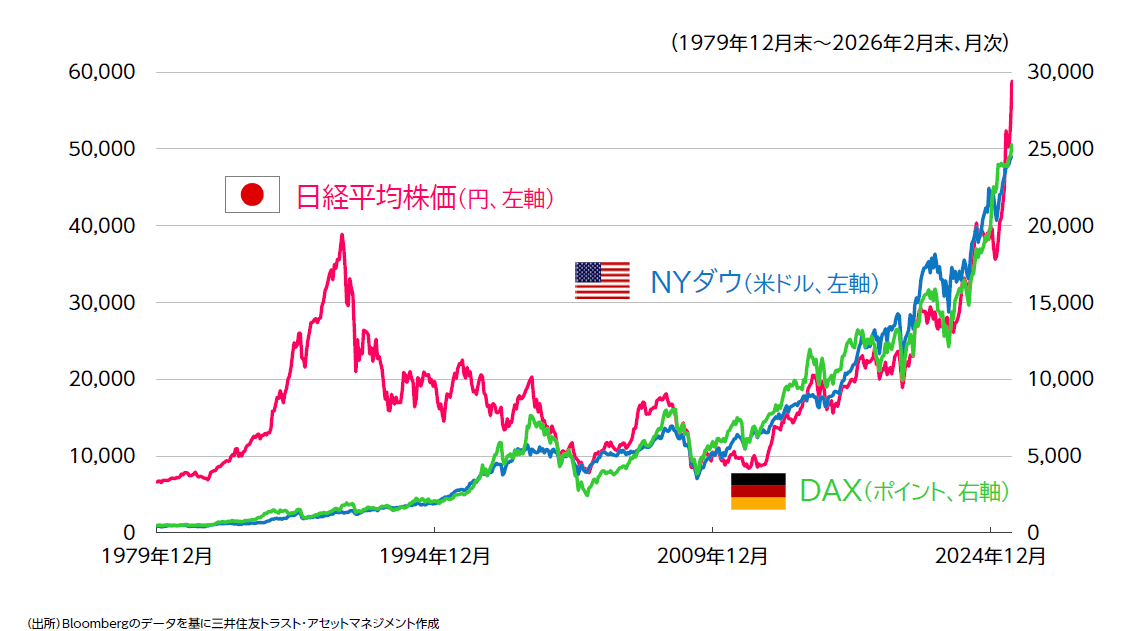

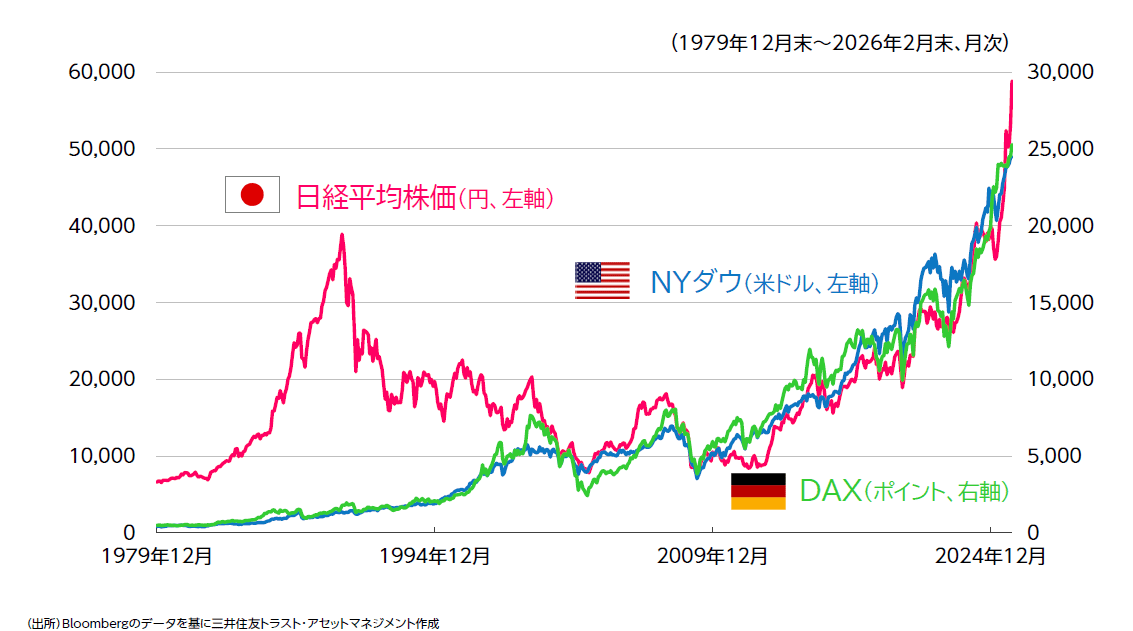

他の先進国と比較しても、日本の株価が取り残されてきたのは明白だ。例えば、ダウ平均株価やドイツ株価指数(DAX)の過去50年の推移を見てみると、上げ下げはあっても基本的に右肩上がりに上昇してきた(図2参照)。それに対して日経平均株価が、1989年のバブル期の高値を上回ったのは2024年2月のこと。実に34年もの年月を費やしている。

図2 日経平均株価、NYダウ、DAXの推移

※当資料で使用しているデータは過去のものであり、将来の運用成果を示唆あるいは保証するものではありません

☑拡大画像

この「失われた30年」を経て、2022年以降は名目GDPの伸びに併せて株価も大きく上昇し、「ようやく普通の先進国へと戻れたのです」と上野氏。「もちろん、バブル崩壊やリーマン・ショックといった多くのマイナスな要因はあったものの、日本が世界的に特異な状況にあったのは間違いありません。インフレへの転換でそれが解消されつつあるわけですから、短期的には確かに不安定な状況ではあるものの、長期で見れば上昇に向かうと捉えていいでしょう」

とはいえ、この名目GDPと株価の上昇をより確かなものとするには、高市政権の今後の政策がカギを握るのも確かだろう。これまで日本株の上昇を支えてきた外国人投資家が、それをどう判断するのかも重要になる。

その点、「前提として、外国人投資家の日本株へのニーズが非常に高いのは事実」だと上野氏は続ける。「かつての安倍政権の目玉でもあった経済政策、いわゆるアベノミクスの『3本の矢』のうち、金融政策と財政政策は一定の成果をあげたものの、3本目の成長戦略は実現しなかったとよく言われます。最大の課題は構造改革だったわけですが、高市政権であればそれが実現できる。そう期待する外国人投資家は少なくありません」

当面の試金石となるのは、①責任ある積極財政で消費税減税ができるか、②物価が2%を目指して収斂していくか、➂租税特別措置および高額補助金の改革が進むか、の3点だと上野氏は見る。「これらに一定の道筋がつきさえすれば、外国人投資家の日本株買いはもう一段、進むことになるはずです」

「逆張り」が続いてきた国内株式ファンドの潮目が変わった

短期的には荒い値動きが予想される日本株式相場だが、長期で見れば追い風となる材料も多いことになる。そうした期待は、すでに投信市場の動向にも表れ始めている。国内株式ファンドといえば、下落相場で資金流入、上昇相場で資金流出という逆張りの動きが従来は顕著で、なかなか残高として積み上がらない点が資産運用業界の課題となってきた。ところが高市政権の誕生以降の上昇相場では、国内株式ファンドに資金流入が続いている。しかもインデックスファンドよりもアクティブファンドにその傾向が強く見られ、三井住友トラスト・アセットマネジメントのマーケティング部の部長を務める河合俊輔氏は、「明らかに潮目が変わってきた」と強調する。

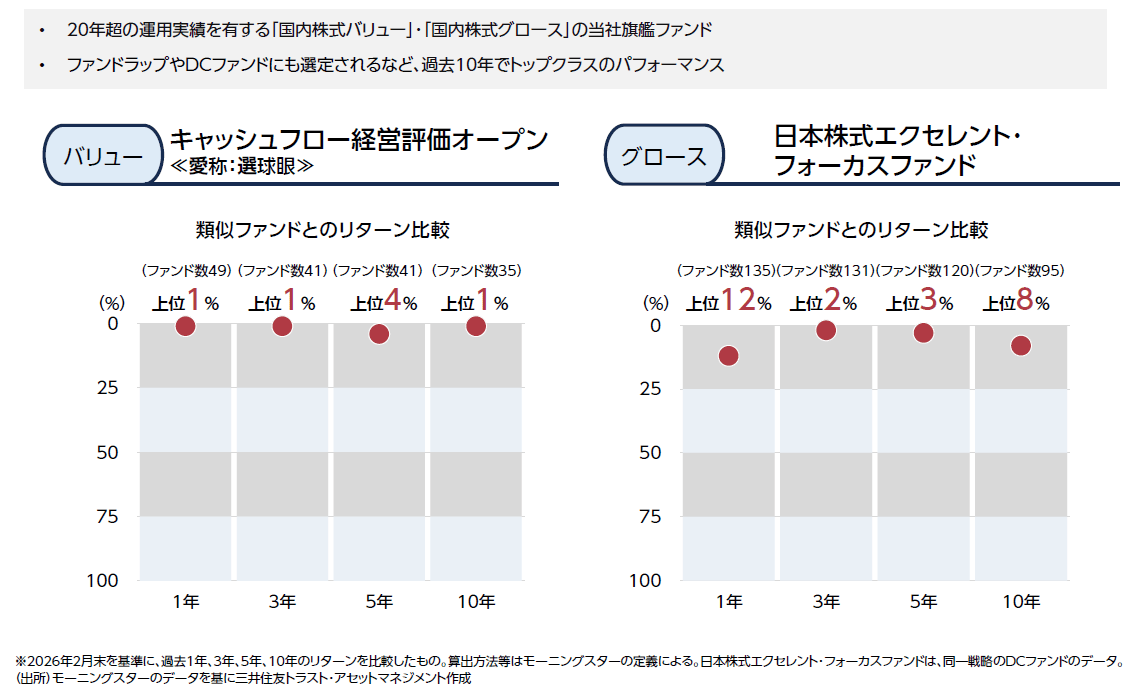

では、この大きなトレンドの変化を、どんなファンドで捉えるべきなのか。「やはり実績のあるアクティブファンドが選択肢となる」と河合氏は話すが、同社の数ある国内株式ファンドの中でも、今回は「キャッシュフロー経営評価オープン(愛称:選球眼)」と「日本株式エクセレント・フォーカスファンド」を紹介する。前者は国内株式バリュー、後者は国内株式グロースのカテゴリーにおける、三井住友トラスト・アセットマネジメントの旗艦ファンドでもある。

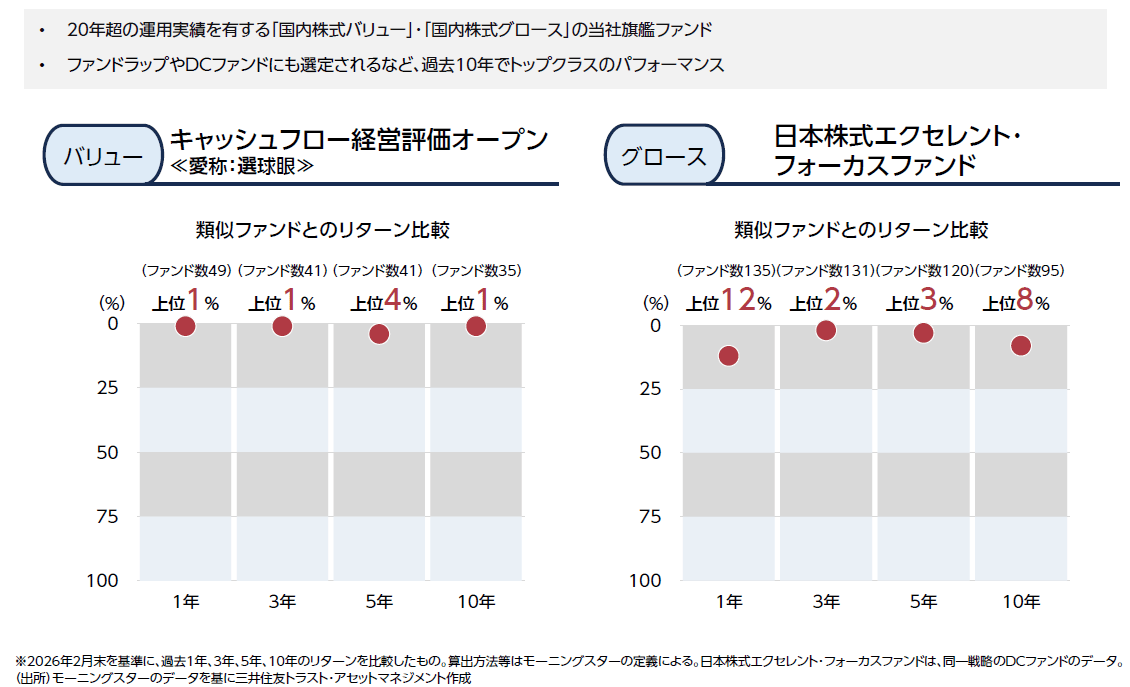

両ファンドとも、特筆すべきはその良好なパフォーマンスだ。「選球眼」は類似ファンドとのリターン比較において、2026年2月末を基準とした過去1年、3年、10年のいずれも上位1%に入り、過去5年でも上位4%に食い込んでいる。「日本株式エクセレント・フォーカスファンド」のほうも、過去3年、5年、10年は上位10%以内、過去1年も上位12%と、両ファンドは長期でも短期でも高い実績を残してきた(図3参照)。

図3 キャッシュフロー経営評価オープン(愛称:選球眼)」と「日本株式エクセレント・フォーカスファンド」のパフォーマンス ※当資料で使用しているデータは過去のものであり、将来の運用成果を示唆あるいは保証するものではありません

※当資料で使用しているデータは過去のものであり、将来の運用成果を示唆あるいは保証するものではありません

☑拡大画像

充実した運用体制が生み出す優れたパフォーマンス

「選球眼」は前述の通りバリュー株投資で、定量的な株価の割安度に加え、「株価再評価のカタリスト」を重視した銘柄選択が最大の特徴だ。カタリストとは、株価の変動を誘発する材料のことで、具体的には構造改革、株主還元、競争優位という3つの観点で株価の再評価が期待される銘柄を厳選する。

対する「日本株式エクセレント・フォーカスファンド」はグロース株投資で、社会や産業の中長期的な構造変化に着目して複数の投資テーマを選定し、それぞれに応じた銘柄をピックアップする。投資テーマは銘柄選択の着眼点とも言い換えられ、例えば「半導体」「IT」「ジャパンオリジナル」などが挙げられる。さらにその構造変化に対応して業績拡大を実現する確信度の高い銘柄を厳選し、最終的なポートフォリオを構築するという。

「ここ数年の日本株式市場はバリュー株が強い相場でしたが、『選球眼』のパフォーマンスは突出していると言っていいでしょう。一方の『日本株式エクセレント・フォーカスファンド』のほうも、バリュー相場の中でもしっかり超過収益をあげてきました。今後は高市政権の成長戦略、いわゆるサナエノミクスへの期待もあり、グロース相場への転換も十分あり得るでしょうから、まさにその成長の恩恵が期待できるファンドでもあります」(河合氏)。

両ファンドの優れたパフォーマンスを生み出す原動力となっているのは、三井住友トラスト・アセットマネジメントの充実した運用体制だ。ファンドマネジャーやアナリストに加え、企業とのエンゲージメント(対話)を担うスチュワードシップ・オフィサーと呼ばれる担当者もいて、合計で100名近くが多面的で深い分析に基づき国内株式の運用に携わる。

こうした体制のもと、国内株式の約24兆円を運用するとともに、全体では約94兆円とアジア最大級を誇る運用資産残高を支えている。

「選球眼」と「日本株式エクセレント・フォーカスファンド」は、この質、量を兼ね備えた同社の運用力が結実したファンドと言っても過言ではないだろう。「普通の先進国」へと回帰し、サナエノミクスで長期の上昇への期待が高まる日本株式市場の恩恵を、両ファンドがもたらしてくれる可能性に期待したい。

【ご留意事項】

●当資料は、三井住友トラスト・アセットマネジメントが販売会社向けの情報提供を目的として作成した資料であり、一般投資家への投資勧誘等を目的としたものではありません。

●投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって投資元本や利回りが保証されるものではありません。

●ファンドの詳細については、投資信託説明書(交付目論見書)の内容をご確認ください。

{kind=link}

{kind=link}

{kind=link}