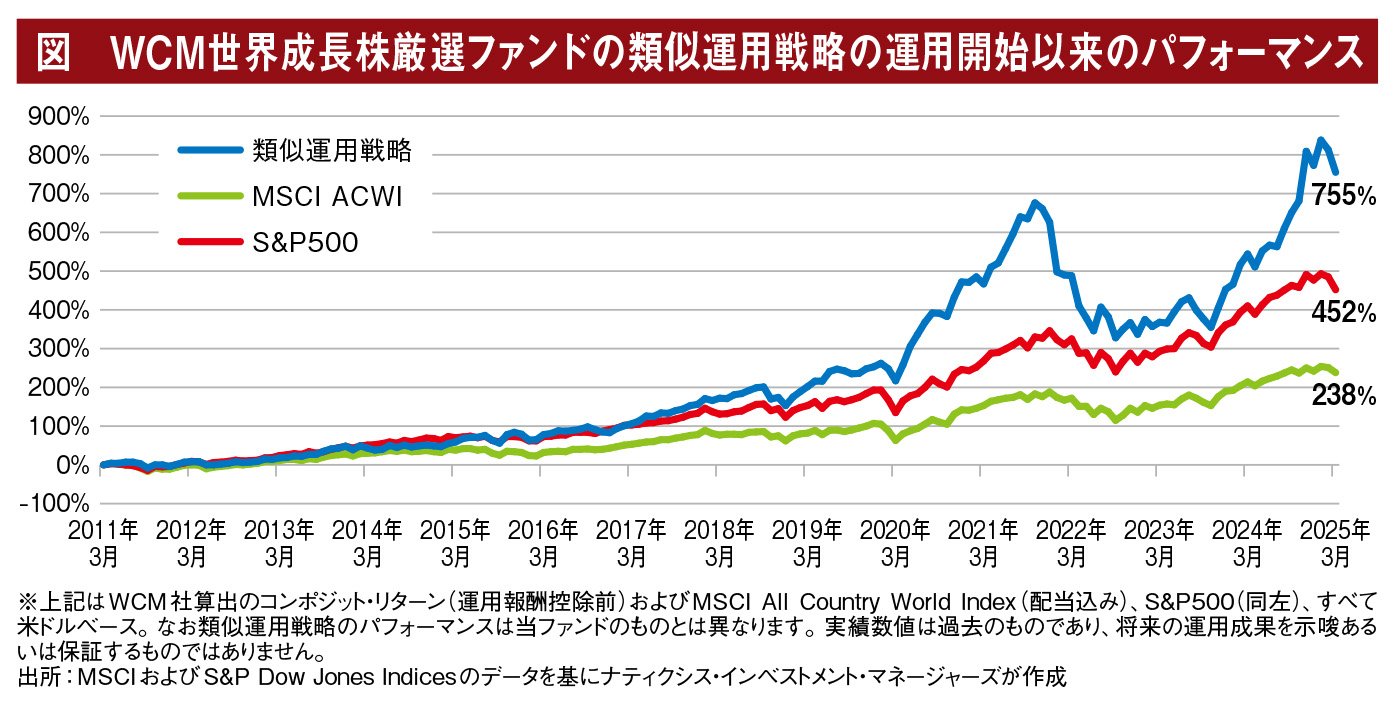

ここ数年、投信市場では全世界株式や米国株式を中心とするインデックスファンドが人気を集めてきたものの、世界経済の先行きに不透明感が漂う今、アクティブファンドへの関心が高まりつつある。とはいえ、そのパフォーマンスにはバラツキがあるのも確かだ。そんな中、2024年の年間騰落率(税引き前分配金再投資ベース)でレバレッジ型やテーマ型などを除いた公募投資信託のトップとなり*、直近で残高を急拡大させているファンドがある。それが、「WCM世界成⻑株厳選ファンド(資産成⻑型)/(予想分配金提⽰型)」(愛称:ネクスト・ジェネレーション)だ。

同ファンドが設定されたのは、2021年10月。「当時は米国の利上げの影響などもあり、当ファンドにとってはかなり厳しい環境でした」と振り返るのは、「WCM世界成⻑株厳選ファンド」を設定・運用する朝日ライフ アセットマネジメントのグローバル戦略運用部の樫本和重氏。「しかし、設定から4年目を迎え、ようやく本来の実力を発揮できるタイミングが訪れたと言えるでしょう」

グローバル戦略運用部 シニアプロダクトマネジャー

樫本 和重氏

インデックスとの併せ持ちでポートフォリオの偏りを改善

同ファンドは日本を含む世界の株式を投資対象としているが、その実質的な運用を担うのが米国の運用会社、WCMインベストメント・マネジメント(以下、WCM)。この優れたパフォーマンスに加え、同ファンドが注目されている背景の1つには、冒頭でも述べたインデックスファンドへの資金の集中がある。そのうち全世界株式について見てみると、代表的な指数であるMSCIオール・カントリー・ワールド・インデックスの国別構成比は米国が69%と圧倒的に高く、業種別では情報技術、金融だけで4割を超える。米国株式にしても、やはり代表的な指数であるS&P500の業種別構成比は情報技術と金融を合わせて45%ほどであり、偏りがあるのは否めない(いずれも2025年2月末時点)。

中でも情報技術銘柄には、マグニフィセント7(アルファベット、アップル、メタ、アマゾン、マイクロソフト、テスラ、エヌビディア)と呼ばれるテクノロジー企業が多く含まれる。

これら大型株が近年の好調な米国株式市場を支えてきたのは事実だが、「その成⻑期待はすでに市場に織り込まれているのではないか」と樫本氏は指摘する。「多くのお客さまのポートフォリオが情報技術銘柄に偏っている現状が、今後はリスクになりうるのです」

その点、「WCM世界成⻑株厳選ファンド」の業種別構成比を見てみると、トップは資本財・サービスで、情報技術が続き、中小型株の比率も高い。つまり、全世界株式や米国株式のインデックスファンドと併せ持っても銘柄の重なりは少なく、それだけ分散効果は高まる。もっとも、「中小型の成⻑株は初期のパフォーマンスが良くても、それを継続するのは難しい」と樫本氏。「結局、問われるのは銘柄のクオリティー、いかに質の高い銘柄を選択できるかです」

企業文化の分析のノウハウがWCMの大きなアドバンテージ

では、その銘柄選択を担うWCMの運用力の源泉はどこにあるのか。同社はフランスの大手金融グループBPCEのグローバル金融サービス部門に属するナティクシス・インベストメント・マネージャーズ(以下、ナティクシス)の傘下にある運用会社。ナティクシスは数多くの個性的な運用会社をグループに抱えることで知られるが、WCMはとりわけユニークな存在だ。

投資哲学も独特で、銘柄選択に当たっては「参入障壁」「企業文化」「構造的成⻑力」「割安度」を重視し、リスクを抑制しつつ、ベスト・アイデアのみでポートフォリオを構築する「集中投資」を特徴とする。「特に参入障壁は、企業の競争優位性を左右する最大のポイントだと考えています」と話すのは、WCMのポートフォリオ・マネジャーであるサンジェイ・エイヤ氏。「しかも現時点の参入障壁だけではなく、それが持続可能で、今後とも強化される傾向にあるのかの見極めが不可欠なのです」

ポートフォリオ・マネジャー

サンジェイ・エイヤ氏

この参入障壁の継続性を測る指標の1つとなるのが「企業文化」だ。「参入障壁を維持、拡大できるかどうかは、最終的には従業員の行動様式にかかってきます。当然、優秀な従業員が⻑く働けるかどうかも重要で、それらの鍵を握るのが企業文化なのです」(エイヤ氏)。

実はWCMも、かつては従業員の定着率の低さに悩んでいた時期があった。しかし、1990年代の後半に経営方針を一新し、企業文化の確立に力を注いだところ、優秀な人材が集まり、運用パフォーマンスも向上することで業績も伸びていった。投資哲学の1つである企業文化は彼ら自身の経験を出発点としているわけで、企業文化を専門に分析するアナリストも複数、在籍しているという。

具体的な手法としては、経営者や従業員へのインタビューはもちろん、取引先や顧客、時にはすでに退職している従業員にもヒアリングすることで企業文化の浸透を分析する。しかも、業種によって、企業のステージによっても着目すべきポイントは異なり、そうしたノウハウの蓄積は他社の追随を許さない。「多くの運用会社と違った視点を持っているからこそ、超過リターンが生まれる」と樫本氏も強調するが、それがまさに直近のパフォーマンスに表れていると言えるだろう。

足元では“トランプ関税”の影響もあって、世界的に景気後退懸念が高まっている。今は大きな転換期でもあり、全世界株式や米国株式のインデックスファンドに投資さえしていればリターンを得られた幸運な時代から、銘柄選択の良し悪しで大きな差が出る時代へとシフトしつつあるのだろう。そんな時代の新たな投資対象として、あるいは、顧客の保有ファンドのポートフォリオを改善するツールとしても、「WCM世界成⻑株厳選ファンド」をラインアップに追加する意味は大きいに違いない。

✽QUICK資産運用研究所調べ。対象は国内公募の追加型株式投信。ETF、DC専用、テーマ型、レバレッジ型、通貨選択型、ロシア関連などの設定もしくは解約停止中のファンドを除く。

■設定・運用

朝日ライフ アセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第301号

加入協会:一般社団法人投資信託協会 一般社団法人日本投資顧問業協会

〇当資料は、朝日ライフ アセットマネジメントが販売会社向けの情報提供を目的として作成した資料であり、一般投資家への投資勧誘を目的としたものではありません。

〇投資信託は、値動きのある資産(外貨建て資産は為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。

〇投資信託毎に投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。

この広告は、金融商品取引業者等を対象とした情報内容です。金融商品取引業者等の間でご利用ください。コピーなどによって、一般投資家に配布することはできません。