2024年9月、「ひふみシリーズ」で個人投資家から絶大な支持を集めているレオス・キャピタルワークスから、一風変わったネーミングのファンドが登場した。「ひふみクロスオーバーpro」だ。同社代表取締役社長の藤野英人氏は、「人生の集大成といえるファンド」と言う。何がそこまで言わせるのか。

同社ファンドマネージャーの松本凌佳氏と、レオス・キャピタルパートナーズの投資部長、戸田東宗氏に聞いた。

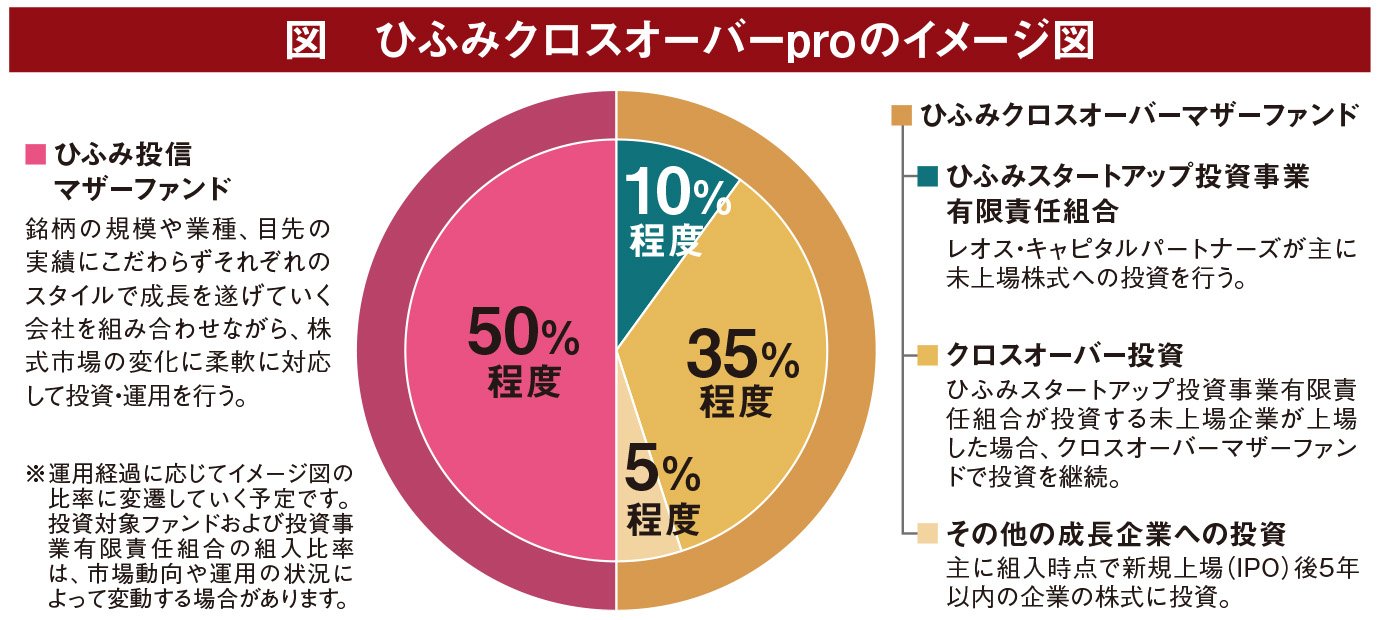

上場と未上場の「境界」を超える「クロスオーバー投資」とは

「クロスオーバー投資」という言葉をご存じだろうか。シンプルにいうと、上場企業を主要な投資対象とするファンドが、未上場企業へ投資することだ。上場と未上場という“境界”を超える(=クロスオーバー)という意味が込められている。

米国では2010年ごろから行われ、数多くの「クロスオーバー・ファンド」が運用されているが、国内では、これまで投資信託協会の自主規制ルールにより認可されてこなかった。しかし、2024年2月にルール改正が行われ、公募投資信託に、純資産総額の15%を上限として未上場株を組み入れることが可能となった。

従来、未上場株に投資できるのは、創業者および関係者、ベンチャーキャピタル(VC)、金融機関などの機関投資家に限られていたが、ルール改正で、個人投資家の未上場株への投資のハードルが大幅に下がったことになる。その結果、9月には早くも国内でクロスオーバー・ファンドが登場。それが、藤野氏が「念願のファンド」という『ひふみクロスオーバーpro』だ。

未上場株で重要なのは上場後も保有すること

実は藤野氏は、10年ほど前からクロスオーバー投資の構想を持っており、金融庁や経済産業省と議論を重ねてきたという。その背景には、有望な未上場企業から投資の要望が来ても応えることができず、何度も海外の機関投資家に出資を取って代わられた経験があった。

「私自身、未上場企業の経営者の方々と意見交換をする機会も多く、非常に魅力的なスタートアップと出会うことは少なくありません。そこで上場前の出資のお話をいただくこともありますが、ルール上できませんでした。それが可能になったわけですから、満を持してという部分は大きいです」と期待を込めるのはファンドマネージャーの松本凌佳氏。

国内株式戦略部 兼 小型株式戦略部 アナリスト ファンドマネージャー

松本 凌佳氏

さらに、「クロスオーバー投資というと、未上場株への投資がクローズアップされがちですが、重要なのは上場後もその銘柄を持ち続けることなのです」と続ける。

「新興市場に新規上場(IPO)をする企業のリターンについて分析をすると、例えば年間100社がIPOをしたとして、毎年5社くらいの企業が突出したリターンを出していることが分かります。未上場段階だからこそできる徹底的な調査を通じて割安な収益機会を探し投資ができれば、上場後にも保有を続けることで、さらに大きなリターンを得ることができます。それを丸ごと個人投資家の方々に提供したい、と考えています」(松本氏)。

スタートアップの発掘はVCの専門チームが担当

ただ、ひと口に未上場株投資といっても、上場株投資とは違った難しさがあることは論を待たない。玉石混交のスタートアップから成長性の高い企業を見極めるのは容易ではないだろう。そこでもレオス・キャピタルワークスの強みが発揮される。グループ内に、レオス・キャピタルパートナーズというVCがあり、未上場企業との関係を密にしながら投資を行う専門のチームがある。そこで投資部長を務めるのが戸田東宗氏。同氏はベンチャー投資を15年経験したスペシャリストだ。

レオス・キャピタルパートナーズ 投資部長

戸田 東宗氏

「ひふみクロスオーバーproはVCにとっても大きな転機になるでしょう。これまで、投資先の未上場企業の上場というのは、投資した資金の利益を確定するイベントでした。VCが運用する投資事業有限責任組合にも期限があり、一定期間でリターンを出さなければならないからです。ただそれだと、VCは一般的に上場後は保有を継続せずに売却を進め利益を確定していくため、上場日の株価が高値になりやすく、それ以降の株価は低迷するという、いわゆる“上場ゴール”と呼ばれるケースが多くなっていたのも事実です」(戸田氏)。

本来、企業が上場する目的は、幅広く投資家から資金を集めて投資に回し、事業を拡大することだ。だが、VCに資金を回収されたスタートアップは株価低迷などでむしろ資金調達が困難になり、成長力を奪われる事態に直面してしまう。こうした事態は“死の谷”と呼ばれているという。

「IPOを果たしたスタートアップが“死の谷”に陥ることを防ぐためには、継続して資金調達が行える環境を整備しなければなりません。上場後もその銘柄を持ち続けるひふみクロスオーバーproは、その有力な手段になると思います。よく、米国のスタートアップと比べて、日本の未上場企業のIPOに関して、上場基準や企業のポテンシャルについて疑問視する見方が散見されますが、スタートアップをサポートする制度が追い付いていなかった影響も大きかったのでは」と戸田氏は指摘する。

資本市場本来の機能を回復させ日本の成長力の源泉を育てる

「ファンドとして高いリターンを目指しつつ、スタートアップの資金調達に支障が出ないようにサポートし、成長を応援する―それが『ひふみクロスオーバーpro』なのです」(松本氏)。まさに、これまで「ひふみ投信」、「ひふみプラス」が掲げていた「日本を根っこから元気にする」というビジョンを、発展・進化させたファンドと言えるだろう。

こうしたメッセージは、すでに多くの個人投資家に届いているようだ。「ひふみクロスオーバーpro」の純資産残高は、設定後半年足らずで200億円を超えて順調に増加している。そして、投資対象となっている未上場株は現在2社。途上国で中小零細事業向けの小口金融サービスを手掛ける五常・アンド・カンパニーと、ユニークなマイカーサブスクサービス『NOREL』を提供するIDOM CaaS Technology(イドムカーステクノロジー)だ。いずれも事業は順調に推移し、また、新しい投資先もラインアップされてくる。ファンドの真価が発揮されるのはこれからだ。

※記載されている数字、内容は「Ma-Do」Vol.77掲載時(2025年2月)のものとなります。

商号:レオス・キャピタルワークス株式会社

金融商品取引業者 関東財務局長(金商) 第1151号

加入協会:一般社団法人投資信託協会 一般社団法人日本投資顧問業協会

○投資信託のお取引は、金利、通貨の価格、金融商品市場における相場その他の指標に係る変動を直接の原因として損失が生じることとなるおそれがあり、基準価額の下落により元本欠損が生じる可能性があります。

○個別の投資信託毎に投資対象資産の種類や投資制限、取引市場等が異なることから、リスクの内容やご負担される手数料等が異なります。

○当資料は、レオス・キャピタルワークスが販売会社向けの情報提供を目的として作成した資料であり、一般投資家への投資勧誘を目的としたものではありません。

この広告は、金融商品取引業者等を対象とした情報内容です。金融商品取引業者等の間でご利用ください。コピーなどによって、一般投資家に配布することはできません。