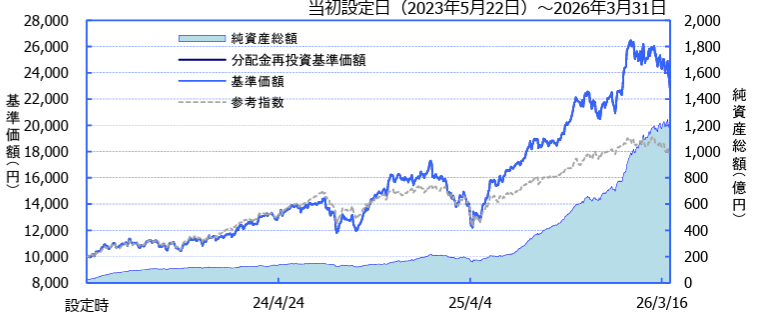

近年、地政学動向が大きく変化し、金融市場の不確実性も高まっている。その中で異彩を放っているのが、世界株ファンドの「グローバル・ダイナミックチェンジ(愛称:大変革時代)」である。米国最古の総合金融機関であるBNYグループ傘下の運用会社の一つ、ニュートン・インベストメント・マネジメント(以下、ニュートン)が実質的な運用を担い、2023年5月の設定来パフォーマンスは+170%を超える(2026年4月末現在)。ファンドの特徴や活用法、ニュートンの優位性などについて、BNYグループの日本法人であるBNYメロン・インベストメント・マネジメント・ジャパンの担当者に聞いた。

リテール営業部 ヴァイス・プレジデント

反田 峰雄氏

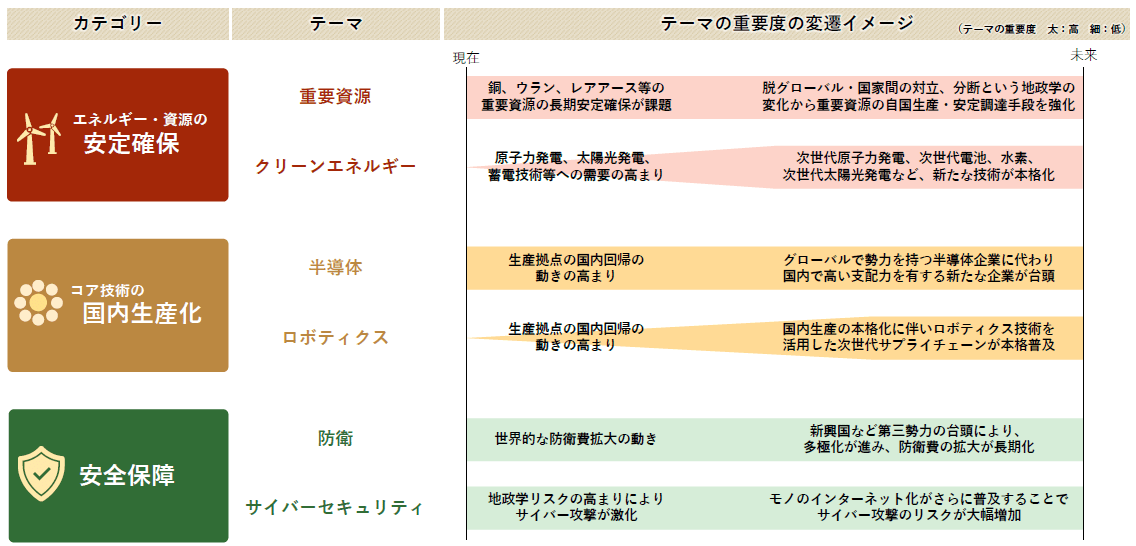

「エネルギー・資源の安定確保」「コア技術の国内生産化」「安全保障」という3つの成長分野に着目

――「グローバル・ダイナミックチェンジ(愛称:大変革時代)」の実質的な運用を担うニュートンのポートフォリオ・マネジャーは、「地政学リスクの高まりは、世界経済、マーケットに不確実性をもたらす一方で、新たな投資機会が生まれやすい」と唱えています。その仕組みについて教えてください。

反田峰雄氏(以下、敬称略) ニュートンでは、約3年前から「グローバル・グレートパワー・コンペティション(大国間競争)」、いわゆる国家間の関係性に変化が生じる状況に注目していました。

それまではグローバリズムが主流でしたが、ロシアのウクライナ侵攻、米中貿易戦争などをきっかけに保護主義が台頭し、自国の独立性を重視するダイナミズムが生まれる中で、この変化を投資機会として捉えられないかと考えました。

例えば、自国を守り、安定的に運営していくには、エネルギーが必要になります。当然ながら防衛力も必要ですし、より安全かつ豊かに生活していくにはさまざまなテクノロジーも重要になり、これらの領域に政府や民間の資本が投下されることになります。

大国間競争を契機に生まれる、こうしたダイナミックな変化を超過収益の源泉として捉えようというのが当ファンドのベースとなる戦略のコンセプトであり、ポートフォリオ・マネジャーの唱える趣旨です。

――ファンドは現在、「エネルギー・資源の安定確保」「コア技術の国内生産化」「安全保障」という3つのカテゴリー(成長分野)に着目されています。それぞれ、どういった投資機会があるのでしょうか。

反田 「エネルギー・資源の安定確保」について、一番わかりやすいのはレアアースです。米国が戦闘機1機を製造するのに何百キロ単位ものレアアースが必要になると言われていますが、採掘、精錬ともに中国が圧倒的なシェアを占めています。国を守るために必要な資源が貿易戦争の相手国にしかないため、自国内で精錬したり、親しい国から安定的に調達する体制構築が急務となっており、そういった重要資源や代替エネルギーの開発・供給企業の成長が期待できます。

レアアース以外にも、原子力発電に必要なウランや、アルミニウムなどの指定重要資源・重要鉱物の安定確保に資する企業にも注目して、投資しています。

「コア技術の国内生産化」は、これまでの生産拠点の海外シフトに伴い、技術やノウハウの流出などが相次いだ反省をふまえ、特に重要な技術分野については国内に回帰させようという動きです。こちらもわかりやすいのは半導体です。台湾有事が起きた場合、サプライチェーンの要衝が中国に独占されてしまうリスクがあるため、米国などでは半導体技術の国内回帰の動きが鮮明です。

「安全保障」の重要性については、もはや説明不要でしょう。国を守るためには、防衛力が不可欠です。特に最近は、無人戦争の様相を呈しており、ドローン製造企業に注目しています。また、米国では次世代のミサイル防衛システム「ゴールデンドーム」構想が進展していますが、その関連企業についても注目しています。

これら3つのカテゴリーに紐づく形で、主に重要資源、クリーンエネルギー、半導体、ロボティクス、防衛、サイバーセキュリティといったテーマがあります。テーマは3カ月ごとにニュートンで開催される「テーマ決定委員会」で議論され、随時見直しを行っています。

■当ファンドが着目する3つのカテゴリー(成長分野)(当記事作成時点)

※「特定の兵器製造企業」が発行する有価証券への投資は行ないません。「特定の兵器製造企業」とは、核兵器・化学兵器・生物兵器等の大量破壊兵器や対人地雷・クラスター弾等の非人道的な兵器を開発・製造する企業を指します。

(出所)BNYメロン・インベストメント・マネジメント・ジャパン、ニュートン・インベストメント・マネジメント・ノースアメリカ・エルエルシー

「地政学専門グループ」を擁し投資妙味の高い分野・テーマを探索

――改めて、運用会社としてのニュートンの特徴や優位性について教えてください。「地政学専門グループ」の役割についても併せてお願いします。

反田 英国ロンドンに本拠を構え、株式、債券、マルチアセットなど幅広い運用戦略を提供しています。特に、テーマ型アプローチが得意な運用会社として知られており、日本でもこれまで約15本のテーマ型ファンドの運用戦略を手がけてきました。

大きな強みは、世の中の大きな流れを先取りする独自のテーマ分析力と、再現性の高い運用プロセスです。常時、注目のテーマを抱え、フォローしながらも、それをポートフォリオに落とし込むのが非常に早く、キーワード1つ入力すれば、ポートフォリオが出来上がると言っても過言ではありません。

例えば、日本を含む世界の株式、約3,000銘柄から成る投資ユニバース(母集団)があったとします。今後注目すべきサブテーマとして「量子コンピューター」があがってきたときに、すべての銘柄について、自然言語処理に基づいて量子コンピューターとの関連性をスコアリングし、スクリーニングを行うことができます。

クオンツチームやリサーチアナリスト以外にも、業界調査や実態調査を実施するスペシャリストチームを擁し、多面的な視点から企業を定性的に評価する仕組みも特徴の一つです。

「地政学専門グループ」もニュートン独自の組織で、地政学や地経学を専門とするアナリストが各リサーチチームのヘッドをリードし、国際情勢の流れを常時分析しています。現在の「地政学専門グループ」のヘッドは米政権とも深い関連の経歴を有していますが、そうした経験と独自の情報網を活用して、地政学の観点から投資妙味の高い分野・テーマを探索しています。

――2026年3月末時点の月次レポートによると、国・地域別構成は米国が81%、業種別構成は資本財・サービスが48%ですが、組入上位10銘柄を見ると、日本の個人投資家にとってなじみのない企業が多く、非常に特徴的なポートフォリオです。

反田 多くの世界株ファンド、米国株ファンドが多く組み入れている「マグニフィセントセブン」と呼ばれる大手テック企業に頼ることなく、良好なパフォーマンスをあげることができているのは、当戦略の“売り”でもあります。

国際情勢や地政学の変化を投資機会と捉え、(市場平均を上回る)超過収益の獲得をめざすというコンセプトですので、時価総額の大きいテック企業が中心の世界株ファンドや米国株ファンドとはあまり銘柄選択の考え方が重複しません。

もっとも、ポートフォリオはボトムアップリサーチの結果に過ぎないので、今後の調査・分析の結果しだいでは、大きく変わる可能性がありますし、これまでもダイナミックに変化してきたことをお伝えしておきます。

■組入上位10銘柄(2026年3月末時点)

※業種名は、原則としてS&PとMSCI Inc.が共同で作成した世界産業分類基準(GICS)によるものです。

※外国株式の国・地域名については、原則としてMSCI Inc.が提供するリスク所在国・地域に基づいて表示しています。

地政学リスクのヘッジ手段や分散投資の選択肢として活用を

――地政学の変化に伴う投資機会を捉えるという点では、「グローバル・ダイナミックチェンジ」の戦略には「地政学リスクのヘッジ機能」が備わっていると言えそうですし、国際情勢が激変するほど、超過収益も期待できそうです。

反田 足元、国際情勢はネガティブに動いていますが、逆(ポジティブな変化)もしかりです。地政学は常に動き続け、そこには必ず投資機会があるということです。為替のように、どちらに動いたとしても、ボラティリティが高まれば高まるほど、超過収益は大きくなります。

過去に大きな超過収益を獲得した局面を見ると、地政学リスクが高まるイベントが起きているので、地政学リスクをヘッジする手段の一つとしても注目いただきたいと思います。

――資産運用、資産形成における当ファンドの活用法をお聞きするともに、個人投資家へのメッセージを最後にお願いします。

反田 ここ数年、世界中のあらゆる地域で分断や対立、紛争が生じ、「地政学」というキーワードを新聞やテレビなどのニュースで目にしない日はありません。個人のお客さまにおいても、もはや地政学リスクを無視できない投資環境になってきていると痛感します。

地政学リスクというと、一般的にネガティブな印象が強いと思います。パンデミックや自然災害、戦争などが起きると、株式市場は多くの場合、下落します。しかし、視点を変えれば、こうした金融市場が混乱する局面を投資機会と捉え、超過収益を獲得できることは、当戦略が実証しています。

同様のアプローチやコンセプトを持つ競合ファンドは、日本の投資信託市場ではあまり見当たりませんので、逆転の発想で良好なパフォーマンスを狙う戦略が存在することをぜひ知っていただきたいですし、グロース系のテック銘柄がポートフォリオの中心となっている投資家の方には、資産分散を図る選択肢の一つとして、ぜひご検討いただきたいと思います。

■基準価額、純資産総額の推移(2026年3月末時点)

※基準価額の計算において、実質的な運用管理費用(信託報酬)は控除しています(後述のファンドの費用をご覧ください)。

※参考指数はMSCIオール・カントリー・ワールド・インデックス(税引後配当込み、円ベース)です。運用成績と比較するベンチマークではありません。

※グラフ上の参考指数はグラフの起点時の分配金再投資基準価額に基づき指数化しています。

■当広告は大和アセットマネジメント株式会社が作成した広告です。投資信託のお申込みにあたっては、販売会社よりお渡しする「投資信託説明書(交付目論見書)」の内容を必ずご確認のうえ、ご自身でご判断ください。■投資信託は預金や保険契約とは異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。証券会社以外でご購入いただいた投資信託は投資者保護基金の対象ではありません。■当広告は信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。運用実績などの記載内容は過去の実績であり、将来の成果を示唆・保証するものではありません。記載する指数・統計資料等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、税金、手数料等を考慮しておりませんので、投資者の皆さまの実質的な投資成果を示すものではありません。記載内容は広告作成時点のものであり、予告なく変更されることがあります。■分配金額は収益分配方針に基づいて委託会社が決定します。あらかじめ一定の額の分配をお約束するものではありません。分配金が支払われない場合もあります。

【投資リスク】

当ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。信託財産に生じた利益および損失は、すべて投資者に帰属します。投資信託は預貯金とは異なります。基準価額の主な変動要因は、次のとおりです。●株価の変動(価格変動リスク・信用リスク)●為替変動リスク●カントリー・リスク●その他(解約申込みに伴うリスク等)※基準価額の変動要因は、上記に限定されるものではありません。※新興国には先進国と異なる新興国市場のリスクがあります。※くわしくは「投資信託説明書(交付目論見書)」をご覧ください。

【ファンドの費用】

購入時手数料:販売会社が別に定める率(上限3.3%(税抜3.0%))/信託財産留保額:なし/運用管理費用(信託報酬):日々の信託財産の純資産総額に対して年率1.837%(税抜1.67%)を乗じて得た額/その他の費用・手数料:監査報酬、有価証券売買時の売買委託手数料、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用等を信託財産でご負担いただきます。※「その他の費用・手数料」については、運用状況等により変動するため、事前に料率、上限額等を示すことができません。

※手数料等の合計額については、保有期間等に応じて異なりますので、表示することができません。※くわしくは「投資信託説明書(交付目論見書)」をご覧ください。

大和アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商)第352号

加入協会:一般社団法人資産運用業協会 / 一般社団法人第二種金融商品取引業協会