米国は9月に政策金利(FFレート)を0.5%引き下げる政策転換を行い、次いで11月にも0.25%の利下げを行った。2023年7月から続いていた5.25%-5.50%という異常に高い金利水準から、今後は3.0%程度と考えられている平常時の金利水準に緩やかに低下していく見通しだ。

コロナ禍以降の米国市場の主役は「DX(デジタル・トランスフォーメーション)」や「AI(人工知能)」の発展・成長を背景とした大型ハイテク株だった。特に2023年からは「マグニフィセント・セブン(M7)」と言われる大型7銘柄に売買が集中している。

この動向も、金融政策の大転換にともなって主役交代となるかもしれない。新たな主役として注目が高まっているのが、米国REIT(リート:不動産投信)だ。高金利によって成長機会が限定されていたREITに復調の兆しが出てきている。

◆利下げがREITの追い風

REITとは、投資家から集めた資金などで賃貸用不動産を保有し、そこから生じる賃料収入などを原資として投資家に配当する仕組みの金融商品だ。賃料は、あらかじめ期間が決まっている賃貸借契約に基づいて支払われるため、安定的な収入を得ることができる。また、REITはその利益の90%以上を投資家に配当することで、実質法人税が免除されるため、相対的に高い配当利回りが期待できるというのも大きな特徴である。

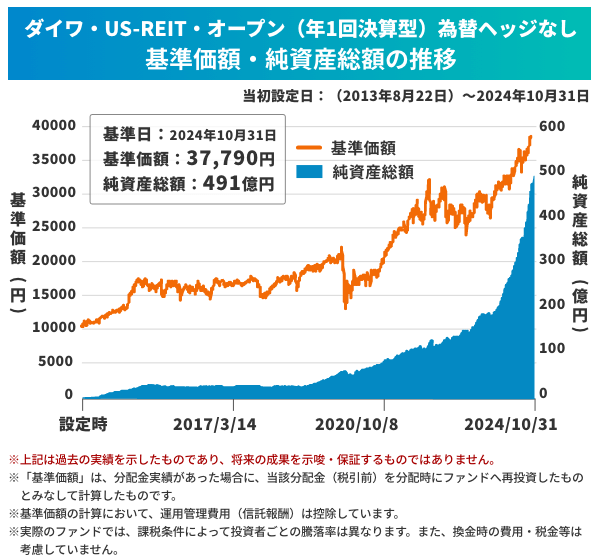

その米国REITに投資する代表的な投資信託である「ダイワ・US-REIT・オープン(年1回決算型)為替ヘッジなし」の動きが明らかに変わったのは、2023年12月以降だ。それまでは、2022年4月につけた基準価額の高値をピークとしたもみ合い相場を1年半にわたって続けてきたが、2023年12月に上昇を開始してからは2022年4月につけた高値を更新し、その後は最高値を更新し続けるステージに入った。

この上昇の背景には、米国の金融政策変更の見通しがあった。2022年3月にスタートした政策金利の引き上げは2023年7月まで急激な金融引き締めになったが、2024年は年初から利下げのタイミングをはかる動きとなっていた。そして、この9月についに利下げに転換した。

REITにとっては「金融緩和」は追い風になる。金利が低下することで、REITは資金借入コストを抑えることができ、債券などとの利回り比較でもREITの利回り魅力が高まるためである。

「ダイワ・US-REIT・オープン」の実質的な運用者であるコーヘン&スティアーズ社は、米国に本拠地を置き、専門性の高い資産クラスに特化したグローバルな運用会社だ。また、過去REITの分野で数多くの受賞歴をもつ。同社では、米国REIT市場について3つの注目ポイントをあげている。

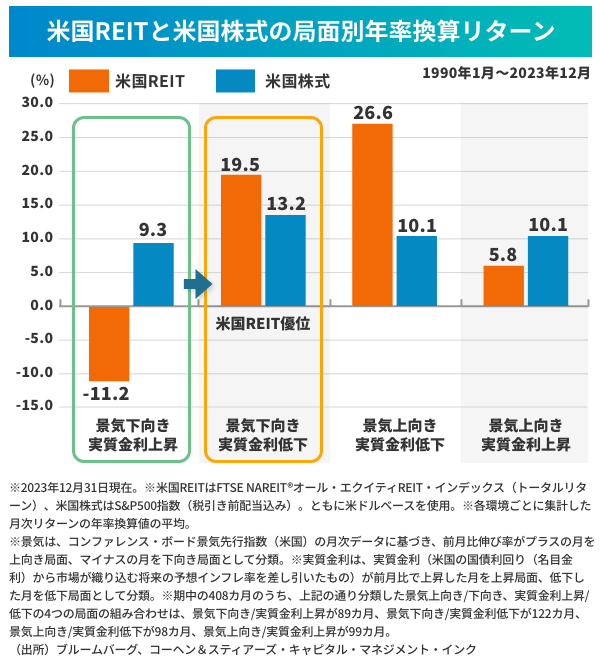

1点目は、「実質金利が低下していく局面において米国REITは米国株式に比べ優位なパフォーマンスになる傾向がある」ということ。

1990年1月から2023年12月までの34年間で「米国景気が下向き、かつ、実質金利が低下」という局面では、米国REITは年率で19.5%値上がりし、これは米国株式の同13.2%を上回る成績だった。これが、「米国景気が下向き、かつ、実質金利が上昇」という局面では米国REITはマイナス11.2%と下落し、米国株式は9.3%上昇という結果になっている。2022年半ば以降の米国経済は景気が減速する中でインフレ鈍化によって実質金利は上昇するという環境だった。それが、利下げによって実質金利の低下が期待される局面に変わったため、米国REITの活躍期待が高まっている。

◆米国株式と比較して歴史的な割安感

2点目は「米国REITは現在、米国株式と比較して歴史的な割安な状態にある」ということ。

米国株式はAI関連株の上昇などにけん引され高値圏にある。これに対して米国REITは実質金利の上昇等によって価格が抑えられたこともあり、米国株式との株価収益率の差が拡大している。2004年9月から2024年9月までの20年間を検証すると、米国REITの株価収益率(FFO倍率)から米国株式の株価収益率(S&P500の予想PER)を引いた値の中央値では0.5倍となっているところ、現在はマイナス4.5倍となっている。この水準は2008年のリーマンショック時や2020年のコロナショック時に匹敵するほどの割安度になっている。

さらに、株価収益率の差がマイナス7.0~マイナス2.0倍となった月のその後のパフォーマンス(平均)を調べると、1年リターンで米国REITは18.9%と、米国株式の同11.9%を大きく上回っている。3年リターン(年率)でもREITは10.5%、米国株式の同8.0%という結果で米国REITの方が高いパフォーマンスになっている。

そして、3点目は「REITの業績は景気悪化時にも比較的安定しているという強みがある」ということ。

REITの収益となる賃料は賃貸借契約に基づき、数年から長ければ10年、20年にわたりあらかじめ決められた期間中、安定的に支払われることが約束されている。通常、景気が悪化すれば、企業業績も悪化する懸念が高まるが、契約に基づいて得られる「賃料」で稼いでいるREITの業績は景気の悪化時にも安定している傾向がある。

REIT価格も同様で、景気悪化によって株価が下落するような局面でもREIT価格は相対的に安定傾向だ。過去30年間を振り返って、景気後退期に投資をした場合、1年間の平均収益は米国REITが年率8.6%で、米国株式の同6.5%よりも高い収益になった。

現在、米国の景気見通しについては不透明感が強く、一部にはリセッション(景気後退)の可能性が指摘されてもいる。このような不透明な環境下であっても米国REITは安心感があるといえる。

◆より成長期待の高いREITに厳選投資

米国REITと一口に言っても、さまざまなセクターがあり、それぞれ賃料収入等の見通しが異なっている。コーヘン&スティアーズ社は、賃料成長見通しが良好な「データセンター」、「ヘルスケア」、「通信」などに注目している。

ヘルスケアに代表されるのが、「高齢者向け住宅」だ。米国では、ベビーブーマー世代(1946年~1964年生まれ)が60歳を超えて、今後は高齢化が進展することになる。この世代は、米国の純家計資産の50%強が分布しているといわれるほど経済的に豊かな世代であり、高付加価値の高齢者向け住宅など、今後多様な施設に対する需要が拡大する見通しだ。

また、「データセンター」はデジタル化やAIの拡大によって需要が急増している分野であるが、大量の電力を消費するためその立地は電力需給の関係で限られている。新規の物件供給が限定的であるだけに、強気の賃料設定なども可能となり、既存のデータセンターに強い成長期待がある。

このように、同じ米国REITの中でも、より高い成長が期待できるREITに選別投資することによって、米国株式に優位なREITの中でも将来性の高いポートフォリオを構築することができる。これは、アクティブ運用だからこそできる運用といえるだろう。

「ダイワ・US-REIT・オープン」は決算頻度の違いや為替ヘッジの有無により、6つのファンドがある。そのうち、「年1回決算型(為替ヘッジあり)」、「年1回決算型(為替ヘッジなし)」、「為替ヘッジなし/奇数月決算型」の3つのファンドは、NISA成長投資枠の対象となっている。「毎月決算型 Aコース(為替ヘッジあり)」、「毎月決算型 Bコース(為替ヘッジなし)」、「為替ヘッジなし/予想分配金提示型」の3ファンドはNISAの対象ではないものの、分配金ニーズのある投資家の選択肢となっている。

毎月決算型の分配金は、2024年10月に為替ヘッジありの「Aコース」は1万口当たり40円、為替ヘッジなしの「Bコース」は20円の分配金を出した。NISA対象の「奇数月決算型」は2024年9月の実績は35円だった。米「S&P500」や「全世界株式(オール・カントリー)」といった指数を対象としたインデックス投信で積み立て投資などを実施して資産のベースを作り始めた方の次の一手として、あるいは、分配金を得たいとお考えの方に同ファンドシリーズは有力なソリューションの1つになるだろう。

■当広告は大和アセットマネジメント株式会社が作成した広告です。投資信託のお申込みにあたっては、販売会社よりお渡しする「投資信託説明書(交付目論見書)」の内容を必ずご確認のうえ、ご自身でご判断ください。■投資信託は預金や保険契約とは異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。証券会社以外でご購入いただいた投資信託は投資者保護基金の対象ではありません。■当広告は信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。運用実績などの記載内容は過去の実績であり、将来の成果を示唆・保証するものではありません。記載する指数・統計資料等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、税金、手数料等を考慮しておりませんので、投資者の皆さまの実質的な投資成果を示すものではありません。記載内容は広告作成時点のものであり、予告なく変更されることがあります。■分配金額は収益分配方針に基づいて委託会社が決定します。あらかじめ一定の額の分配をお約束するものではありません。分配金が支払われない場合もあります。

【投資リスク】

当ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。信託財産に生じた利益および損失は、すべて投資者に帰属します。投資信託は預貯金とは異なります。基準価額の主な変動要因は、次のとおりです。※基準価額の変動要因は、以下に限定されるものではありません。・リートの価格変動 ・為替変動リスク ・カントリー・リスク ・その他(解約申込みに伴うリスク等)

【ファンドの費用】

購入時手数料は購入価額に3.3%(税込)を上限として、販売会社毎に定める手数料率を乗じた額です。詳しくは販売会社にお問い合わせください。信託財産留保額/ありません。運用管理費用の総額は、日々の信託財産の純資産総額に対して年率1.606~1.672%(税込)を乗じて得た額です。※上記のほか、監査報酬、有価証券売買時の売買委託手数料、資産を外国で保管する場合の費用等を信託財産でご負担いただきます。運用状況等により変動するため、事前に料率、上限額等を示すことができません。手数料等の合計額については、保有期間等に応じて異なりますので、表示することができません。また、上場不動産投資信託は市場価格により取引されており、費用を表示することができません。

商品等:大和アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商)第352号

加入協会:一般社団法人投資信託協会 / 一般社団法人日本投資顧問業協会 / 一般社団法人第二種金融商品取引業協会