いま話題の新NISA。この機会に投資を始めようと考えている人が多い一方、対象商品が数多くあり、何を選ぶべきかで悩んでしまうという声も耳にします。

そこで、スイスのグローバル金融機関、UBSグループの資産運用部門であるUBSアセット・マネジメントの遠藤裕明氏と山本英二氏の2人のプロフェッショナルに、商品選択で重要になるポイントと、債券投資の意義、同社の「UBS公益・金融社債ファンド(年1回決算型・為替ヘッジあり)愛称:わかば年1/(年1回決算型・為替ヘッジなし)愛称:めばえ年1」について伺いました。

●抽選でAmazonギフトカードが当たるアンケート実施中(クリックでアンケート部分に遷移します)

――いよいよ2024年から新NISAが始まります。興味はあっても、どんな商品を選べばいいのか分からないという個人投資家の皆様に、アドバイスをお願いします。

遠藤 新NISAは「つみたて投資枠」と「成長投資枠」に分かれており、つみたて投資枠の対象商品は現状のつみたてNISAを引き継ぐため、かなり絞られたものになっています。それに対し、成長投資枠の対象商品は、数は多いものの一定の制限があり、毎月分配型や信託期間が20年以下のファンドなどは対象外です。

執行役員 投信営業本部長

遠藤 裕明 氏

2023年10月末時点で公表されている対象商品には、投資家の皆様の関心が高いテーマ型や単一国に投資するシングルカントリーの株式ファンド、債券ファンドなど多種多様な商品があり、これだけ幅広い選択肢がそろった点は歓迎すべきでしょう。その中から、「着実にリターンを獲得し、積み重ねていく」という資産運用の基本を忘れずに、ご自身の投資目的に合ったファンドをバランスよく選んでいただきたいと思っています。

株式と債券を組み合わせることの重要性

――具体的には、どんな商品がありますか。

遠藤 当社には気候変動やテクノロジーといったテーマに着目した株式ファンド、中国をはじめとする新興国の株式ファンドなどもありますが、中でも注目していただきたいのが、先進国の債券を投資対象とする「UBS公益・金融社債ファンド」です。成長投資枠では、リスクを軽減する目的以外でデリバティブ(金融派生商品)取引を活用する商品も対象外になるため、特に債券ファンドがその影響を受けていますが、当商品は新NISAの適用対象となっています。

――なぜ債券ファンドなのでしょうか。

遠藤 債券には株式と同じ値動きをしにくいという特徴があり、それにより、株式が下落する局面においても、債券を投資対象とするファンドを保有していることで個人の資産運用のポートフォリオの安定化につながると考えています。

新NISAを通じて初めて投資を経験される方も多いと思います。そうした方が株式市場の激しい値動きを経験すると、怖くなってしまうこともあるでしょう。結果として投資をやめてしまう、長期投資ができなくなってしまうことこそ、最大のリスクだと私たちは考えています。債券は、株式と並ぶ重要な資産であり、株式と債券へのバランスの取れた投資をお勧めします。

山本 景気にはサイクルがありますから、例えば一時的に株式が好調だからといって株式だけを保有するのは、長期の資産形成という目的から外れてしまいます。さまざまなサイクルを経ながらも、最終的には着実に資産を形成するために、やはり債券は欠かせない資産だと思います。

運用本部 債券運用部長

山本 英二 氏

債券投資の収益の源泉の1つはインカム(利息などの定期的に受け取れる収益)で、大きな柱の1つになっています。もちろん、株式と同じように債券の価格も変動しますが、保有し続けることで着実に溜まっていく定期的なインカム収入の積み上げ効果こそ、債券投資の最大のメリットと言ってもいいでしょう。

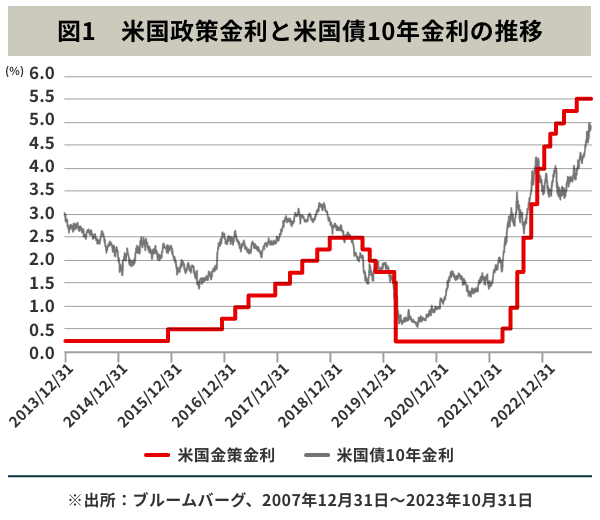

もっとも、ほんの数年前までは世界的に金利がほとんどゼロの状態だったため、債券を持つ意義を感じにくかったのも事実です。しかし、例えば米国に目を向けると、直近の約1年半で5%以上も政策金利を引き上げています(図1)。債券に期待される本来の役割が果たせる金利水準が戻ってきたことから、足元では債券投資の魅力も高まっているのです。

今後については、特に米国の利上げのサイクルは最終局面に近いとみていいでしょう。債券の価格は金利が上がると下落しますから、債券に詳しい投資家の方であれば、さらなる金利の上昇を心配されるかもしれませんが、今は落ち着きつつあるタイミングだと捉えています。

社会基盤を支える企業の債券が投資対象

――なるほど、債券への投資を検討するには、絶好のタイミングなわけですね。では、先ほどご紹介いただいた「UBS公益・金融社債ファンド」について、もう少し詳しく教えてください。

山本 前述の通り、債券投資の主な収益源泉は定期的なインカム収入です。ただし、そこだけに注目すると、利回りが高ければ高いほどいいということにもなりかねません。利回りを追求するという視点もあっていいのでしょうが、このファンドでは着実な資産形成につながるのかどうかを重視しています。

「UBS公益・金融社債ファンド」の投資対象は投資適格社債です。債券のクオリティは発行する企業の信用度を基にした「格付け」によって評価されますが、投資適格はBBB以上の高格付けであり、デフォルト(債務不履行)率も低く、文字通り投資に適しているという評価ですから、やはり安心感があるのではないでしょうか。

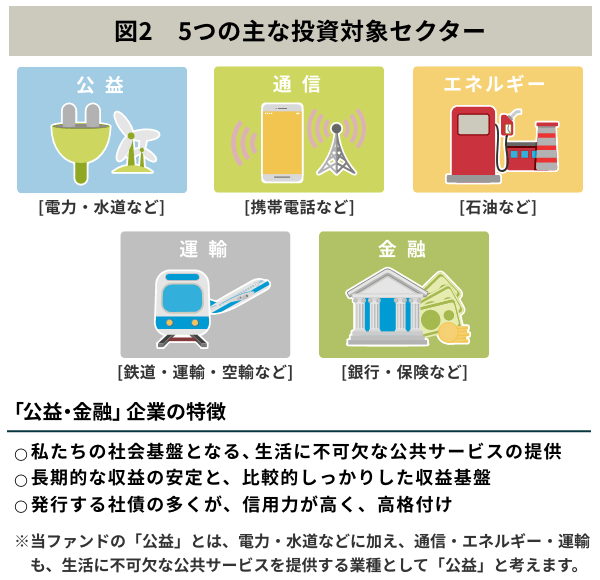

また、債券の発行体である企業にもさまざまな産業セクターがある中で、当ファンドは社会基盤を担うセクターの債券を投資対象にしています。具体的には、電力や水道などの公益企業、銀行や保険会社などの金融、さらには通信、エネルギー、運輸の5つで、いずれも私たちが暮らす社会に不可欠なセクターであることから、発行体企業の収益構造、財務基盤は比較的安定しています(図2)。

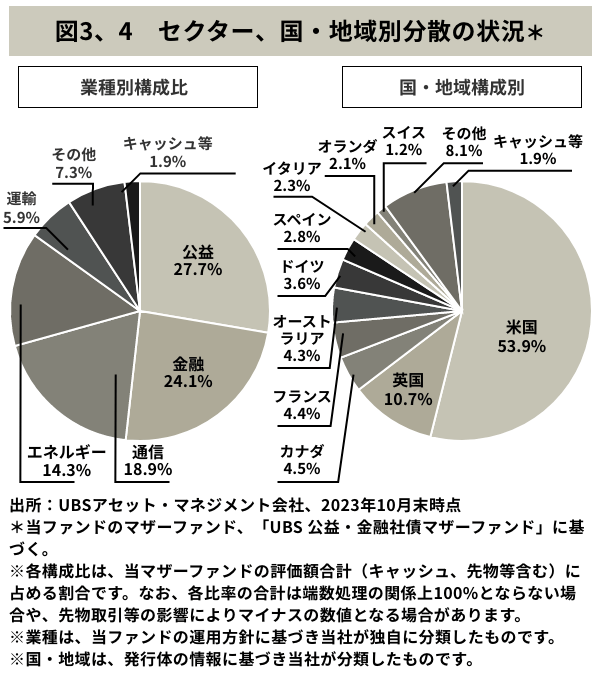

地域的には先進国が投資対象となり、どこかの国に偏らずに分散投資をしています。グローバル分散が効き、しかも社会基盤を支えるその発行体の事業性から、収益構造も比較的安定感のあるセクターの投資適格債への投資。投資初心者の方の資産形成に資するという観点からも、自信をもってお届けできるファンドだと自負しています(図3、図4)。

――運用の特徴についても教えていただけますか。

山本 1つひとつの銘柄についても株式と同じように割安、割高があるため、組み入れ銘柄の分散に配慮しながら、割安な銘柄を選択するようにしています。また、銘柄によっても同じような値動きをするものと、異なる動きをするものとがあるため、さまざまな価格特性の債券を組み合わせて安定的にリターンを出せるように意識をしています。こうした選択はインデックスファンドにはできないことで、まさにアクティブファンドの運用者にとって、腕の見せ所だと言えるでしょう。

UBSアセットでは、世界中に配置された約120名からなる債券運用チームが当ファンドの運用にあたっています。クレジット・アナリストによるボトムアップの企業分析と、世界各地から集約された最新のマクロ経済の動向や見通しなどを集約したトップダウンの経済見通しをもとに、ロンドンに拠点を置くポートフォリオ・マネジャーがグローバル・ネットワークを駆使した運用を行っているのが大きな強みです。

――足元の運用状況はどうでしょうか。

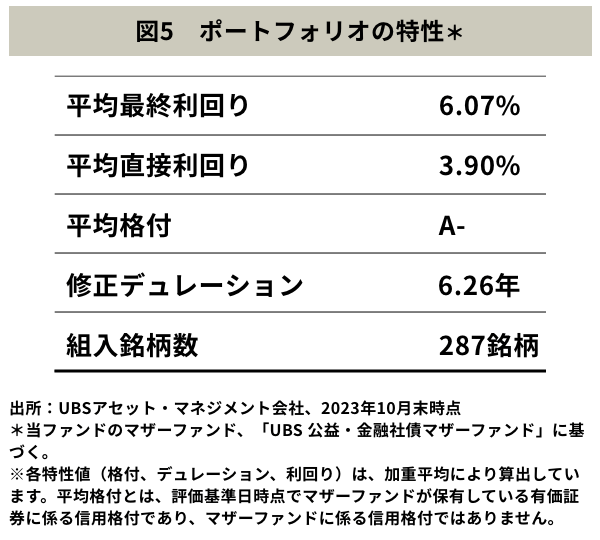

山本 まず、債券投資のリターンの源泉である利回りで言うと、ポートフォリオ(金融資産の組み合わせ)の平均最終利回りが10月末時点で6.07%と、2.00%程度だった数年前と比較して高い水準になっています(図5)。

また、現在のポートフォリオは、仮に金利が1%上がれば、価格が6.3%ほど下落する想定になっています。一方で利回りが約6%あるわけですから、単純計算で0.3%ほどの下落。ただし、金利が上がればその過程で債券の利回りも上がっていきますから、ほぼプラスマイナスゼロになるイメージです。

とはいえ、ここからさらに金利水準が1%も上昇するとは考えていません。逆に少しでも景気に陰りが見えれば、米国を中心に主要国の金利引き下げというシナリオも現実的になってくるでしょう。もしそうなれば、インカム収入に加えて債券価格の上昇の恩恵を受けることにもつながります。

選択肢が多様だからこそ重要な債券ファンドの役割

――最近は円安が話題になっていますが、「UBS公益・金融社債ファンド」にはそうした為替変動リスクを受けにくい「為替ヘッジあり」と、「為替ヘッジなし」の2コースがありますね。

山本 為替ヘッジは有効な機能である一方、コストがかかる点には注意が必要です。ヘッジコストは主に短期の金利差で決まります。このファンドには米ドル建ての債券が多いため、円と米ドルの金利差の影響を受けることになるわけです。

すでにお話しした通り、米国がこの1年半で5%以上の利上げをしたのに対し、日本はマイナス金利を維持してきました。金利差が広がりコストも嵩んだため、為替ヘッジありのコースにとっては逆風でした。逆にヘッジなしのコースは大きく円安に振れた影響で為替差益を獲得できたので、パフォーマンスも良好だったのです。

――今後は為替ヘッジありとなし、どちらを選べばいいでしょうか。

山本 為替というのは金融当局もなかなかコントロールできず、予測も非常に難しいものですが、当ファンドではどのような為替の局面にも対応できるように、為替ヘッジ「あり」、「なし」という両方の選択肢をご提供しています。今後、短期的には金利差が縮小する可能性が高く、ヘッジコストがさらに上昇するとは考えにくい状況ですが、為替ヘッジあり、なしを局面によってうまく使い分けていただきたいと思います。

遠藤 2008年のリーマン・ショック以降、金利はほぼ低下し続けてきましたから、今の利回りは実に十数年ぶりという水準です。長期を見据えてバランスの取れたポートフォリオを組んでいただくには非常に良い局面であり、しかも新NISAが始まるというタイミングでもあります。

政府が「資産運用立国」を掲げる今、新NISAが導入される意義は大きく、とりわけ選択肢が幅広い成長投資枠の役割は重要になるでしょう。一方で、選択肢が多いからこそ、投資家の皆様のポートフォリオを安定化させる必要があると私たちは考えます。そのためにも、株式と合わせて債券も取り入れていただきたいと思います。新NISAをきっかけに、株式と債券を併せ持つメリットを、「UBS公益・金融社債ファンド」を通して多くの皆様に感じていただきたいと願っています。

また、2013年に設定し運用を開始した当ファンドは、オンライン証券も含む幅広い証券会社、銀行でご販売いただいており、今後いっそう販路を広げ、日本全国の皆様にアクセスしやすいファンドに育てていきたいと思っております。株式投資に比べて一見難しそうな債券ファンドですが、その魅力を一人でも多くの投資家の皆様に知っていただきたく、私たちもまい進して参ります。

●抽選でAmazonギフトカードが当たるアンケート実施中(クリックでアンケート部分に遷移します)

■UBS公益・金融社債ファンド

(年1回決算型・為替ヘッジあり)愛称:わかば年1/(年1回決算型・為替ヘッジなし)愛称:めばえ年1

【投資リスク】

当ファンドの基準価額は、組入れられる有価証券等の値動きによる影響(外貨建資産には為替変動リスクもあります。)を受けますが、これら運用による損益はすべて投資者の皆様に帰属します。したがって、投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。また、投資信託は預貯金と異なります。

当ファンドにかかる主なリスクは、■公社債に関する価格変動リスク、■カントリー・リスク、■為替変動リスク、■流動性リスク、などがあります。

【お申込メモ】

詳しくは、投資信託説明書(交付目論見書)をご覧ください。

- <設定日>

- 「年1回決算型・為替ヘッジあり(愛称:わかば年1)」 2013年11月15日

「年1回決算型・為替ヘッジなし(愛称:めばえ年1)」 2017年7月18日 - <信託期間>

- 無期限

- <決算日>

- 「わかば年1」、「めばえ年1」:原則として、毎年7月10日とします。(休業日の場合は翌営業日)

- <収益分配>

- 「わかば年1」、「めばえ年1」:年1回の決算時に収益分配方針に基づいて分配を行います。(再投資可能)ただし、委託会社の判断で、分配を行わないこともあります。

- <購入・換金不可日>

- ロンドン証券取引所もしくはニューヨーク証券取引所の休業日またはロンドンの銀行もしくはニューヨークの銀行の休業日と同日の場合には、購入および換金の申込(スイッチングを含みます。)の受付けは行いません。

- <購入価額>

- 購入申込受付日の翌営業日の基準価額(基準価額は1万口当たりで表示、当初元本1口=1円)

- <購入単位>

- 販売会社が独自に定める単位とします。

- <換金価額>

- 換金申込受付日の翌営業日の基準価額から信託財産留保額を控除した価額

- <換金単位>

- 販売会社が独自に定める単位とします。

- <換金代金>

- 原則として換金申込受付日から起算して5営業日目からお支払いします。

- <課税関係>

- 課税上は、株式投資信託として取り扱われます。

公募株式投資信託は税法上、少額投資非課税制度(NISA)の適用対象です。

※2024年1月1日以降は一定の要件を満たした場合にNISAの適用対象となります。詳しくは、販売会社にお問い合わせください。益金不算入制度および配当控除の適用はありません。

【ファンドの費用】

詳しくは、投資信託説明書(交付目論見書)をご覧ください。

当ファンドの購入時や保有期間中には以下の費用がかかります。

投資者が直接的に負担する費用

購入時:

- <購入時手数料>

- 購入申込受付日の翌営業日の基準価額に、2.2%(税抜2.0%)以内で販売会社が定める率を乗じて得た額を、販売会社が定める方法により支払うものとします。

※購入時手数料は、商品および関連する投資環境の説明および情報提供等、ならびに購入に関する事務手続きの対価です。

換金時:

- <信託財産留保額>

- 換金申込受付日の翌営業日の基準価額に、0.15%の率を乗じて得た額をご負担いただきます。

投資者が信託財産で間接的に負担する費用

保有時:

- <運用管理費用(信託報酬)>

- 日々の純資産総額に年率1.155%(税抜年率1.05%)を乗じて得た額とします。

(運用管理費用(信託報酬)=運用期間中の基準価額×信託報酬率)

配分は以下の通りです。(税抜、年率表示)委託会社 0.50% 委託した資金の運用の対価 販売会社 0.50% 購入後の情報提供、運用報告書等各種書類の送付、口座内でのファンドの管理および事務手続き等の対価 受託会社 0.05% 運用財産の管理、運用指図実行等の対価 - ※ 運用管理費用(信託報酬)は、日々計上され、ファンドの基準価額に反映されます。

なお、毎計算期末または信託終了のときファンドから支払われます。 - ※ マザーファンドの投資顧問会社(運用指図権限の委託先)への報酬は、委託会社が受取る報酬から支払われます。

- ※ 運用管理費用(信託報酬)は、日々計上され、ファンドの基準価額に反映されます。

- <その他の費用・手数料>

- 諸費用(日々の純資産総額に対して上限年率0.1%)として、日々計上され、原則毎計算期末または信託終了のとき([年1回決算型・為替ヘッジあり(愛称:わかば年1)]および[年1回決算型・為替ヘッジなし(愛称:めばえ年1)]においては、毎計算期間の最初の6ヵ月終了日を含みます。)ファンドから支払われる主な費用

実費として、原則発生の都度ファンドから支払われる主な費用監査費用 監査法人等に支払うファンド監査に係る費用 印刷費用等 法定開示書類作成の際に業者に支払う作成・印刷・交付等に係る費用(EDINET含む)等 売買委託手数料 有価証券等を取引所で売買する際に売買仲介人に支払う手数料 保管費用 海外保管銀行等に支払う海外資産等の保管・送金・受け渡し等に係る費用 ※信託財産の規模、取引量等により変動しますので、事前に金額および計算方法を表示することができません - ※ 投資者の皆様にご負担いただく手数料等の合計額については、保有期間や運用の状況などに応じて異なりますので、表示することはできません。

【ご留意事項】

本資料は、UBSアセット・マネジメント株式会社によって作成されたお客様向け資料であり、法令に基づく開示資料ではありません。投資信託は値動きのある有価証券(外貨建資産には為替リスクもあります。)に投資しますので、基準価額は変動します。したがって、元本は保証されているものではありません。また、投資信託は預貯金とは異なり、元本は保証されておらず、投資した資産の減少を含むリスクがあることをご理解の上、購入のお申込をお願いいたします。投資信託は預金等や保険契約とは異なり、預金保険機構および保険契約者保護機構の保護の対象ではありません。登録金融機関を通じてご購入頂いた場合は、投資者保護基金の保護の対象ではありません。本資料で使用している指数等に係る知的所有権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。本資料は各種の信頼できると考えられる情報源から作成されておりますが、その正確性・完全性が保証されているものではありません。本資料に記載されている内容・数値・図表・意見・予測等は、本資料作成時点のものであり、将来の市場動向、運用成果等を示唆・保証するものではなく、また今後予告なく変更されることがあります。購入のお申込にあたっては、販売会社より投資信託説明書(交付目論見書)等をお渡ししますので、必ず内容をご確認の上、ご自身でご判断くださいますようお願いいたします。

- 商 号:

- UBSアセット・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第412号

- 加入協会:

- 一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会

© UBS 2023. キーシンボル及びUBSの各標章は、UBSの登録又は未登録商標です。UBSは全ての権利を留保します。