勤務先の確定拠出年金(DC)を通じて、初めて資産形成に接する方も少なくないでしょう。

DCは老後の資産形成に役立つ“ツール”と言われますが、投資初心者からは「どうやって商品を選んでいいのかわからない」といった声もよく聞かれます。

そこで長期の資産形成のポイントや初心者の方に検討いただきたい商品の選び方について、MUFG資産形成研究所所長の日下部朋久さんと、三菱UFJ国際投信 投信営業第二部 吉岡シニアマネジャーにお話を伺いました。

確定拠出年金は老後の資産形成に役立つ“ツール”

――豊かな老後を目指して、確定拠出年金(DC)などで資産運用を始める方も多いと思いますが、若い時はなかなか老後の生活をイメージしにくいものです。若い世代に向けて、資産形成の重要性や長期の資産形成のポイントについてお話いただけますか。

日下部さん(以下、敬称略) 若い人に限らず、老後がどうなるかは皆さん不安だと思います。われわれがよく言っているのは、その不安を解消するには、「少し見通しを立てましょう」ということです。

老後資金のベースとなるのは、あくまでも公的年金です。ただ、公的年金には「所得代替率」というのがあって、現状では50%を下回らないことを目指しています。大まかに言うと、現役時代の収入の約半分になるわけですから、同じような生活を維持したければ、自分でも貯えをつくらなければいけません。そこで、自分はどのぐらい貯めればいいのか目安をつける必要があります。

いくら貯めればいいのかは人それぞれ、あるいは生き方それぞれですから、まずは将来自分がどういう生活を送りたいのかイメージすることが大切です。

日下部 朋久さん

――見通しを立て、貯えをつくっていくうえで、DCはどのような役割を果たすとお考えですか。

日下部 DCは老後の資産形成において、非常にいい“ツール”だと思います。

資産形成のポイントは、第一に「コツコツ貯めること」です。小学生の頃から「ちゃんと貯金しなさいよ」と言われたり、社会人になってからは給与天引きの積み立てを利用してきた人もいるはずです。第二のポイントは、「少額でもいいから長期で継続すること」です。これら2つのポイントを仕組みとして備えている制度がDCなのです。

資産形成は長きにわたってコツコツやっていくことが大事なのですが、資産を育てるためには、預貯金だけではなく“投資の力”を活用することも必要です。「投資にはリスクがあって、怖い」というイメージを持つ人もいるかもしれませんが、ここで話題にしている資産形成やDCでは、株式や債券など複数の資産に分散投資するファンドを活用することで、リスクの分散効果が期待されます。

初心者に「ターゲット・イヤー・ファンド」という選択肢

――勤務先のDCを通じて、初めて資産形成に接する人も少なくありません。そうした方々からは、「どうやって商品を選んでいいのかわらない」という声もよく聞かれますが、どんな商品が初心者には適しているとお考えですか。

吉岡さん(以下、敬称略) 数あるDCの商品ラインアップの中でも、投資初心者の方に検討していただきたい商品の1つが「ターゲット・イヤー・ファンド」です。

ターゲット・イヤー・ファンドは、定年退職などの目標の年を「ターゲット・イヤー」として設定して、それに向けて資産配分を自動的に調整し、国内外の株式や債券に分散して投資するバランス型ファンドです。自分で資産配分を決めて調整していく手間ひまがかからないので、これから投資を始めてみようという方や、忙しくて時間がないという方に適した商品だと思います。

吉岡シニアマネジャー

一般的に若い時には比較的多くのリスクを取ることができると言われています。これからも収入が見込めますし、そもそもDCの資産残高も小さいですから、リスクを取って、リターンを狙うことが可能と考えることもできます。ただ、定年退職が近づき、だんだん資産残高も積み上がって1,000万~2,000万円ぐらいになると、相場が大きく値下がりした場合の老後の生活に与える影響も大きくなるため、年齢とともにリスクを減らしていくというのが一般的な投資のセオリーです。

そういったことをご自身でコントロールしていただくともちろん良いですが、投資経験が少なくそこまで考えられないという初心者の方や、普段の生活の中で、忙しくて考える時間がないという方にとっては、時間の経過に応じて、資産配分を変化させてくれるターゲット・イヤー・ファンドの機能は非常に有用だと思います。DCでは、「運用はよくわからないから、定期預金や元本確保型の商品でいいや」という方もいると聞きますが、ターゲット・イヤー・ファンドのライフサイクル等を考慮して資産配分を変化させるという機能が元本確保型の商品から投資へ一歩踏み出すきっかけになれば嬉しく思います。

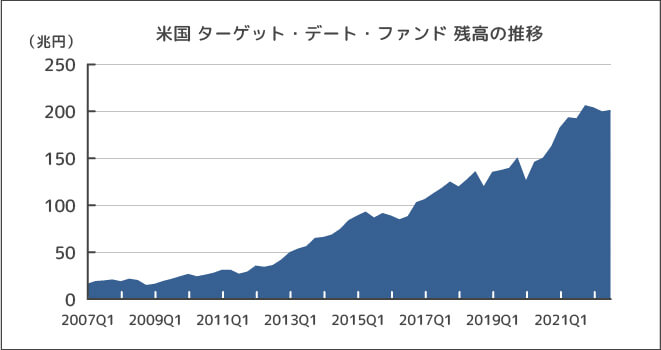

米国でのターゲット・イヤー・ファンドの潮流は今後、日本にも波及?

――日本のDCは、米国の401(k)プランをベースにつくられたと聞いていますが、米国におけるターゲット・イヤー・ファンドの状況について伺えますか。

日下部 米国で導入されている確定拠出年金制度の1つである401(k)プランでは、デフォルト商品(加入者が期限までに投資商品を選択しなかった場合に自動選択される商品)の1つとしてターゲット・イヤー・ファンドが採用されています。そのため加入者が自分で判断・指図をしなければ、ターゲット・イヤー・ファンドが自動的に選択されるケースが多く、資産残高は拡大しています。

2006年に米国では「2006年年金保護法」が成立し、401(k)プランのデフォルト商品の見直しが行われました。その位置づけは、長期的な資産の値上がり、あるいは資産の維持が期待できるものとされていて、それまで採用されていた定期預金やMMF(マネー・マネージメント・ファンド)は、デフォルト商品から外されてしまいました。

ターゲット・イヤー・ファンド以外にも、日本のラップ口座のようなマネージドアカウントサービス*や通常のバランス型ファンドがデフォルト商品として同時に採用されましたが、通常のバランス型ファンドと異なり、「グライドパス」(年齢別の資産配分変更の推移)が明確なターゲット・イヤー・ファンドのほうがわかりやすく、米国で残高が拡大したというわけです。

*金融機関と顧客が投資一任契約を締結し、顧客のポートフォリオ構築を受託するサービスを指す

図1

出所:米国投資信託協会(ICI)、Refinitivのデータを基に三菱UFJ国際投信作成

期間:2007Q1~2022Q3、四半期ごと

※米国では一般にターゲット・イヤー・ファンドをターゲット・デート・ファンドと呼びます。

米国におけるターゲット・イヤー・ファンド全体の残高は、2006年以降急増し、2022年Q3時点で、日本円にしておよそ200兆円*を超える規模となっています(図1参照)。一方、日本の残高は約2,800億円(2023年1月末時点)⁑と、本格的な普及はまだまだこれからと考えています。

*2022年Q3時点、1米ドル=144円で円換算しています。

⁑出所:Fundmarkのデータを基に三菱UFJ国際投信作成 ※ターゲット・イヤー・ファンドの定義はFundmark中分類に基づきます。※DC専用または併用のファンド

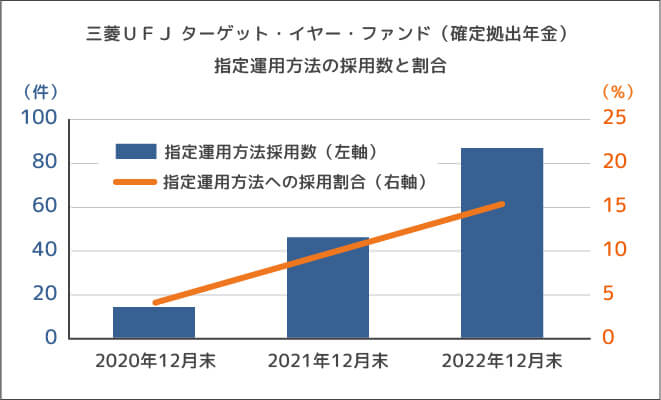

吉岡 日本でも2018年のDC法の改正により、米国のデフォルト商品に相当する「指定運用方法」の設定がスタートしました。今後、日本でもターゲット・イヤー・ファンドへの資金流入が拡大することに期待しています。当社のターゲット・イヤー・ファンド(図2参照)が指定運用方法に採用されるケースも増えています。

図2

出所:取引先金融機関への独自調査によるデータを基に三菱UFJ国際投信作成

期間:2020年~2022年、年次

※三菱UFJ ターゲット・イヤー・ファンド 2030/2035/2040/2045/2050/2055/2060/2065(確定拠出年金)〈愛称:あすへのそなえ〉の採用件数概算のうち、指定運用方法への採用数と採用割合

シンプルでわかりやすい商品性が特徴の「あすへのそなえ」

――三菱UFJ国際投信では、「愛称:あすへのそなえ」というターゲット・イヤー・ファンドを設定・運用しているそうですね。その特徴について教えてください。

吉岡 「あすへのそなえ」の特徴をひと言で言うと、「シンプルでわかりやすい商品性」です。国内外の株式、債券という伝統的な4資産を投資対象としています。

ターゲット・イヤー・ファンドの中には、相場が急変したときにリスクを回避する、つまり、株式が大きく下落するような局面で株式の組入比率を引き下げるような機能を持つものもあるのですが、当ファンドはそのような機能をつけず、非常にシンプルなつくりとなっています。

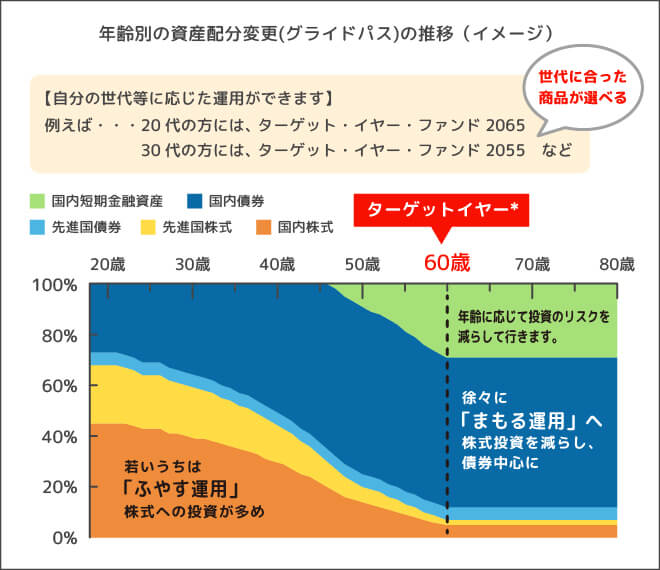

また、ターゲット・イヤー到達後は、比較的安定的な資産を中心に運用する設計となっており、リスクを抑えながら、一定程度の株式組入比率を維持することで、「まもる運用」をおこないたいというお客さまのニーズにも対応しています(図3参照)。

図3

*上記は当ファンドが計画している年齢別の資産配分変更(グライドパス)の推移(イメージ)の理解を深めていただくため、一般的な定年退職時期である60歳を迎える年次を「ターゲットイヤー」と仮定していますが、あくまで一例であり、全ての場合にあてはまるわけではありません。

※上記は当社が想定する顧客層であり、全ての場合にあてはまるわけではありません。

※作成時点において計画している基本資産配分の推移(イメージ)であり、市場動向等によって組入比率が変更される場合があります。

――相場が急落したときにリスクを回避しないのはなぜですか。

吉岡 タイミングを計ってリスクを回避するのが非常に難しいからです。2020年のコロナ・ショック時に、リスク回避機能を持ったターゲット・イヤー・ファンドの多くは株式の組入比率を引き下げましたが、その後、株価が上昇した際に株式の比率を引き上げることができずに、結果としては、何もしない方が運用成績がよかったというケースもありました。

2008年のリーマンショックの時もそうでしたが、相場は予期せず急変しますが、数年経てば、企業が成長するとともに株価が回復し、元の価格以上になっていることもあるのです。DCは制度そのものが長期のコツコツ投資ですから、あえて短期的なリスク回避機能を設ける必要はないと考えました。

――吉岡さんから、資産形成を始めたばかりの同世代の方々に向けてメッセージを最後にいただけますか。

吉岡 経験してみないとわからないことも多いですが、やはり一歩を踏み出すことが大事だと思います。「初めてで何を選んでいいかわからない」という方は、ターゲット・イヤー・ファンドをぜひ一度ご検討ください。

三菱UFJ ターゲット・イヤー・ファンド

2030/2035/2040/2045/2050/2055/2060/2065(確定拠出年金)

〈愛称:あすへのそなえ〉 追加型投信/内外/資産複合

【投資リスク】

基準価額の変動要因:基準価額は、株式市場の相場変動による組入株式の価格変動や、金利変動による組入公社債の価格変動、為替相場の変動等により上下します。また、組入有価証券等の発行者等の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。投資信託は預貯金と異なります。主な変動要因は、価格変動リスク、為替変動リスク、信用リスク、流動性リスクです。

上記は主なリスクであり、これらに限定されるものではありません。くわしくは、確定拠出年金向け説明資料をご覧ください。または投資信託説明書(交付目論見書)でもご確認いただけます。

【ファンドの費用】

■投資者が直接的に負担する費用

| 購入時 | 購入時手数料 | ありません。 |

|---|

| 換金時 | 信託財産留保額 | ありません。 |

|---|

■投資者が信託財産で間接的に負担する費用

| 保有期間中 | |

|---|---|

| 運用管理費用(信託報酬) 計算期間別 |

■各ファンドのターゲット・イヤーより15年前の決算日までの場合 純資産総額に対して、年率0.396%(税抜 年率0.36%) |

| ■各ファンドのターゲット・イヤーより15年前の決算日の翌日から、そのファンドのターゲット・イヤーより5年前の決算日までの場合 純資産総額に対して、年率0.374%(税抜 年率0.34%) |

|

| ■各ファンドのターゲット・イヤーより5年前の決算日の翌日から、 そのファンドのターゲット・イヤーの決算日までの場合 純資産総額に対して、年率0.308%(税抜 年率0.28%) |

|

| ■各ファンドのターゲット・イヤーの決算日の翌日以降の場合 純資産総額に対して、年率0.242%(税抜 年率0.22%) |

|

| ※決算日は、毎年9月10日(休業日の場合は翌営業日) | |

| その他の費用・手数料 | 以下の費用・手数料についてもファンドが負担します。 ・監査法人に支払われるファンドの監査費用 ・有価証券等の売買時に取引した証券会社等に支払われる手数料 ・有価証券等を海外で保管する場合、海外の保管機関に支払われる費用 ・外国株式インデックスマザーファンド、外国債券インデックスマザーファンドの換金に伴う信託財産留保額 ・その他信託事務の処理にかかる諸費用 等 ※上記の費用・手数料については、売買条件等により異なるため、あらかじめ金額または上限額等を記載することはできません。 |

※上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計額等を記載することはできません。

【当広告に関するご注意事項】

・当広告の記載事項は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。・確定拠出年金は、運用状況によっては投資元本を割り込むケースもあります。・市場動向および賃金動向等により、当広告に記載のような運用が行えない場合があります。

・当広告は三菱UFJ国際投信が作成したものであり、金融商品取引法に基づく開示ではありません。投資信託をご購入の場合は、運営管理機関よりお渡しする確定拠出年金向け説明資料または投資信託説明書(交付目論見書)をご確認のうえ、ご自身でご判断ください。・当広告の内容は作成時点のものであり、将来予告なく変更されることがあります。・当広告は信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。・投資信託は、預金等や保険契約とは異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。銀行等の登録金融機関でご購入いただいた投資信託は、投資者保護基金の補償の対象ではありません。・確定拠出年金で投資信託をご購入の場合は、運営管理機関がお申込みの取扱いを行い、委託会社が運用を行います。(2023年2月作成)

●設定・運用・ご照会先は

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号

加入協会 一般社団法人投資信託協会、一般社団法人日本投資顧問業協会

[三菱UFJ国際投信株式会社は、三菱UFJアセットマネジメント株式会社への商号変更を予定(2023年10月1日)しています。]

●三菱UFJ国際投信のお問合わせ先:

お客さま専用フリーダイヤル 0120-151034(受付時間/営業日の9:00~17:00)

ホームページアドレス https://www.am.mufg.jp/