![迷った時は「王道」! 資産形成の土台となるバランスファンドとは?[PR]【連載:新NISA2年目新たな選択肢(第1回)】](https://finasee.ismcdn.jp/mwimgs/a/f/660w/img_af0644dca2ad931515905d2b5194ac5e353460.png)

2024年は新NISAのスタートもあり、資産運用への関心が一気に高まった年でした。そして迎えた2025年は、新NISAの2年目。もし1年目の投資枠を使い切ったという“つわもの”がいたとしても、新たに360万円の年間投資枠が設定されます。すでに資産運用を始めているものの、「違うタイプの商品にも挑戦してみたい」と考えている人も少なくないかもしれません。もちろん、興味はあってもなかなか第一歩を踏み出せず、「今年こそ資産運用を始めてみたい」と思っている人もいるはずです。

●本稿は投資家の新たな挑戦や初めての資産運用を考える人々の選択肢を探る「新NISA2年目 新たな選択肢」連載シリーズの第1回です(全3回)。

最も効率良く投資できる「王道」ファンドの条件とは?

そんな皆さんにとって最大の悩みは、やはり「どんな商品を選ぶか」ではないでしょうか。ここ数年、人気の投資信託と言えばMSCIオールカントリー(全世界株式)やS&P500指数への連動を目指す株式インデックスファンドでした。しかし、資産運用の原則「長期・積立・分散投資」のうちの1つである、「分散投資」の観点で言えば、株式だけではなく、債券等を含む複数の資産に投資対象を分散したほうがより効率的に運用できます。そんな分散投資がかなう「バランスファンド」を選択肢に加えてみてはいかがでしょう。

そして、バランスファンドの中でも、NISAのつみたて投資枠と成長投資枠の対象商品であり、しかも投資信託の規模を表す純資産総額が右肩上がりに増加し続けているファンドがあります。それが、「セゾン・グローバルバランスファンド」。株式と並ぶもう1つの代表的な投資対象資産である債券にも投資できるファンドです。

セゾン・グローバルバランスファンドの株式と債券の比率は、原則として50%ずつ。「実はこの比率についてはさまざまな考え方があり、比率を柔軟に変更するファンドなどもありますが、このファンドはあえて『余計なことはしない』ことをコンセプトにしています」。そう話してくれたのは、「セゾン・グローバルバランスファンド」の運用を担当する、ポートフォリオマネージャーの瀬下哲雄さん。

バランスファンドの中には、国内と海外の資産に半分ずつ、さらに資産の種類に応じて均等に配分しているファンドが少なくありません。例えば、国内株式、国内債券、海外株式、海外債券に4分の1ずつ投資するファンドなどもあり、確かに分かりやすいでしょう。

ただし、効率的に投資するためには、世界中のリスク資産に、市場の規模に応じて投資することが望ましいという考え方があります。

代表的なリスク資産は株式と債券で、株式市場と債券市場の規模感は、「それほど変わらない」(瀬下さん)ことになるため、同ファンドは株式と債券の比率が50%ずつとなっているのであり、地域別の配分も市場の規模に応じて決まります。

つまり、最も効率の良い資産配分を目指しているとも言え、まさに「王道」たるゆえんなのです。「セゾン・グローバルバランスファンド」ではそんな国際分散投資を、低コストのインデックスファンドへの投資を通して実現しています。

優れた運用成績に加え、長期投資のしやすさを重視

ここで同ファンドを設定・運用するセゾン投信についても紹介しておくと、2006年に設立された独立系の資産運用会社です。実は資産運用会社には証券会社や銀行、保険会社のグルーブ会社が多く、そうしたグループに属さない会社は「独立系」と呼ばれています。セゾン投信はその先駆けとなった1社でもあります。

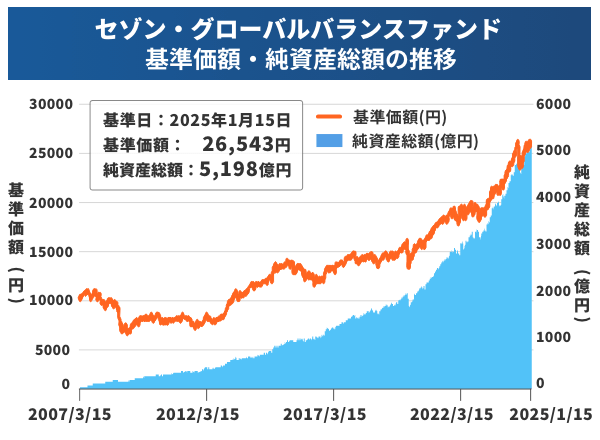

「セゾン・グローバルバランスファンド」は、セゾン投信が最初に設定したファンドの1つで、運用を開始したのは2007年3月。約18年もの運用実績があり、設定来の騰落率も170.49%(2024年12月末時点)と、実に2.7倍にまでなっている計算です。優れた運用成績のファンドを表彰する、R&I(格付投資情報センター)のファンド大賞を4年連続で受賞したのをはじめ、これまで数多くのアワードを受賞しており、その実績は高く評価されています。

もっとも、「評価していただけるのはありがたいものの、それはあくまで途中経過にすぎません」と瀬下さんは話します。「私たちが最も重視しているのは、投資家の皆さんにいかにリターンをお届けできるかで、そのためにはファンドの運用成績も重要ですが、それ以上に鍵を握るのがお客さまの投資行動です。つまり、積立を継続し、途中でやめないことこそが、リターンを向上させるのです」。

ファンドの基準価額が大きく下落してしまうと、多くの人が不安になり、投資をやめたくなってしまうもの。だから「セゾン・グローバルバランスファンド」では、リスクを抑えるために株式だけではなく債券にも投資しているわけです。「ここ数年は株式市場が好調でしたが、老後のための資産形成であれば、ゴールは20年、30年先という方も多いはずです。その間、一度も株式市場の暴落がないとは、やはり想定しにくい。繰り返しとなりますが、積立を継続することが最も大切ですから、そうした暴落時にクッションとなる債券を持っておく意味があると言えるでしょう」(瀬下さん)。債券は株式と比べてリスクが低く、しかも株式とは異なる値動きをすると言われているため、併せ持つメリットがあるわけです。

(出所)セゾン投信株式会社

当該実績は過去のものであり、将来の運用結果を示唆、保証するものではありません。

感情を入れないリバランスでリターンを積み重ねる

すでにご紹介した通り、「セゾン・グローバルバランスファンド」の株式と債券の比率は原則として50%ずつ。もっとも、株式も債券も時価が変動し、その比率も変わってきてしまうため、配分を調整しなければなりません。この作業をリバランスと言いますが、同ファンドはそれを「株式と債券の比率を日々確認して必要に応じて行っています」と瀬下さん。「50対50の比率が常に一定の範囲内に収まるよう、売ったり買ったりをシンプルに繰り返しています。あくまでルールにのっとって、淡々と行うのがポイントです」。

もちろん、これから上昇する資産があらかじめ分かっていれば、その比率を増やすことでリターンも高まります。けれども、たとえ金融のプロであっても、相場を正確に予想するのは不可能に近いというのが瀬下さんの信念。一方で、大きく価格が下がった資産が、その後、上昇する可能性が高いのは、過去のデータでも実証されています。

例えば、2024年8月5日に、日経平均株価が過去最大の下落幅を記録したのは記憶に新しいところです。この時は、米国株なども下落しましたが、株価が下がれば、「セゾン・グローバルバランスファンド」では50対50の比率に近づけるために、株式を買って債券を売る必要があります。結果として、その後の株式市場は上昇したわけですから、同ファンドは利益を得られたことになります。

ただし、これを「狙って」やろうとするのは困難で、「感情が入ってしまうと、おそらく失敗する可能性が高い」と瀬下さんは強調します。だからこそ、決められた比率を守ることが重要になるわけで、冒頭に「余計なことはしない」と話していたのも、そんな理由があったからなんですね。

国際分散投資を「王道」の手法で貫き、リスクを抑えながら長期・積立投資を実践しやすくしてくれるファンド。それが「セゾン・グローバルバランスファンド」であり、皆さんの資産形成の土台にふさわしい商品だと言えるでしょう。

●「新NISA2年目 新たな選択肢」 第2回は【アクティブファンドは上級者向け? そんな常識を覆す、「目利き」の力で長期投資を】です(3月7日に配信予定)。

■当広告の取り扱いにおけるご注意

・当広告は投資判断の参考となる情報提供を目的としてセゾン投信株式会社によって作成された広告であり、勧誘を目的としたものではありません。また、金融商品取引法に基づく開示書類ではありません。

・投資信託は値動きのある有価証券等に投資しますので基準価額は変動します。その結果、購入時の価額を下回ることもあります。投資信託は預貯金とは異なります。

・投資信託は銘柄ごとに設定された信託報酬等の費用がかかります。

・各投資信託のリスク、費用については投資信託説明書(交付目論見書)に詳しく記載されております。お申込にあたっては販売会社(セゾン投信含む)からお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・当広告の内容は作成時点のものであり、将来予告なく変更されることがあります。当広告は信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。当広告中のグラフ・数値等は、過去の実績・状況であり、将来の市場環境等や運用成果等を示唆・保証するものではありません。また、税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

■投資信託に関するリスクについて

・基準価額の変動要因

当ファンドは、ファンド・オブ・ファンズであり、主として投資信託証券に投資を行います。ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動します。ファンドの基準価額の変動要因としては、主に「価格変動リスク」や「為替変動リスク」、「カントリーリスク」、「信用リスク」、「流動性リスク」などがあります。したがって、投資元本は保証されているものではなく、一定の投資成果を保証するものではありません。また、基準価額の下落により投資元本を割り込むことがあります。運用による損益は、すべてお客さまに帰属します。

・その他のご留意点

投資信託は、預金や保険契約と異なり、預金保険機構、貯金保険機構、および保険契約者保護機構の保護対象ではありません。加えて証券会社を通じて購入していない場合には、投資者保護基金の対象となりません。

お取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリングオフ)の適用はありません。投資信託の設定・運用は委託会社がおこないます。

■投資信託に関する費用について

・投資者が直接的に負担する費用

○購入時手数料:ありません。

○信託財産留保額:換金申込受付日の翌々営業日の基準価額に0.1%の率を乗じた額が控除されます。

・投資者が信託財産で間接的に負担する費用

○運用管理費用:ファンドの日々の純資産総額に年0.495%(税抜 年0.45%)の率を乗じて得た額とします。その他投資対象である投資信託証券において信託報酬がかかります。当該信託報酬も間接的にお客さまにご負担いただく費用となりますので、実質的な信託報酬は、年0.56%±0.02%程度(税込)となります。

○その他費用:信託財産に関する租税、信託事務の処理に要する諸費用(有価証券の売買の際に発生する手数料や、有価証券の保管に要する費用等を含む)、監査報酬(消費税含む)、立替金の利息等が信託財産の中から差し引かれます。なお、当該その他費用については、運用状況により変動するものであり、事前に計算方法、上限額等を示すことができません。

商号:セゾン投信株式会社 金融商品取引業者 関東財務局長(金商)第349号

加入協会:一般社団法人投資信託協会