DCガバナンスの視点から受託者責任を果たす目的で、投資信託のモニタリングや入れ替えを検討・実施する企業も少しずつ増えています。そこで、投資信託のモニタリングに役立つDC商品マーケットの最新状況を、投資信託評価会社である三菱アセット・ブレインズの標氏に解説していただきます。

※この記事は、2024年4月25日(木)に実施したWEBセミナー「最新DC 投信マーケット解説 2024年1月号」を記事化したものです。

——2024年1月~3月のDCマーケット状況について伺いたいと思います。まずはアセットクラスごとのパフォーマンスをお聞かせください。

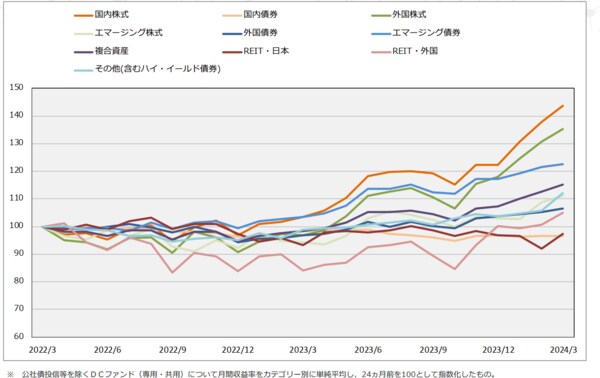

まず、図1のグラフをご覧ください。こちらは過去2年間のファンド分類別の累積パフォーマンスを示したものです。

図1 分類別累積パフォーマンス 拡大図表示

出所:三菱アセット・ブレインズ

過去2年間で最もパフォーマンスが良かったのは、オレンジ色の国内株式型です。2023年は国内経済の脱デフレ・賃上げへの期待や東京証券取引所による資本コストを意識した経営の要請など複数の要因から、欧州を中心とした海外投資家の買いが強まり大幅に上昇しました。最終的に日経平均株価は史上最高値を更新し、4万円超の高水準で推移しました。

緑色の外国株式型も同様に、良好なパフォーマンスとなりました。2022年から2023年は金利上昇の動きから軟調な推移が続きましたが、年が明けて2024年3月にかけては米国を始めとする先進国のインフレ率が鈍化、一服感が見られたことから、2024年以降の利下げ観測も高まり大幅に回復しました。ただし、4月10日に発表された3月の米消費者物価指数が市場予想を上回り、FRBの6月利下げ開始観測が遠のいた結果、株式市場は急落しました。今後も物価推移をにらんだ神経質な動きになると思いますので注意が必要です。

他方、国内債券型、国内リート型のパフォーマンスはマイナス圏に沈んでいます。日銀の金融緩和政策の修正観測が重石となりました。3月にはマイナス金利政策の解除、イールドカーブコントロールの廃止といった主要な金融緩和政策が見直されたことで国内金利は上昇基調で推移しました。

金利の上昇は国内債券型では債券価格の下落につながります。国内リート型も同様に、金利上昇によってリートの利回りの魅力が相対的に低下したことや、物件借り入れコストの上昇が警戒されました。ただし、3月の日銀金融政策決定会合はおおむね市場の予想通りの結果であり、緩和的な金融環境を維持する方針も示されたため、悪材料出尽くしとの見方から3月後半にかけては持ち直しの動きがみられました。

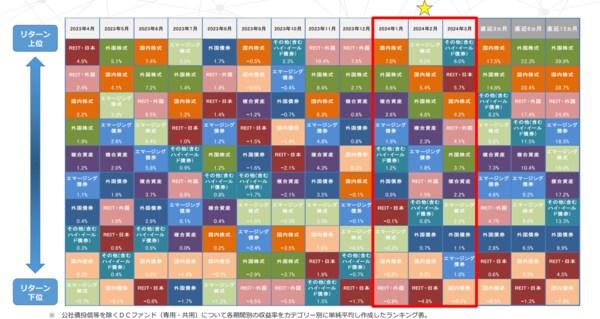

次に分類別に直近3カ月のパフォーマンスランキング(図2)を確認します。

図2 分類別パフォーマンス 拡大図表示

出所:三菱アセット・ブレインズ

2024年1月にパフォーマンスが最も良かったのは国内株式型でした。海外投資家による買いが強まりましたが、特に半導体関連株の上昇がプラスに寄与しました。アメリカのハイテク株の好決算が日本市場に波及しました。外国株式でも同様にハイテク株が買われ、アメリカではS&P500、NYダウがそれぞれ最高値を更新するなど、活発な動きとなりました。

2月は、エマージング株式が上位となりました。中国が新興国全体をけん引した格好です。中国当局による景気刺激策が好感されました。韓国や台湾などの半導体関連株も大幅に上昇しました。

3月は金などのその他資産が1位となりました。ウクライナによるロシア製油所への攻撃や中東情勢を巡る地政学リスクの高まりから、金価格は月間を通じて上昇しました。また、米国や欧州で政策金利の引き下げ観測が高まったこともプラスとなりました。ただし、先ほども申し上げました通り、4月に入っても米物価指数の高止まりが続き金融政策のかじ取りは難しくなっており、過度な楽観視は禁物な状況です。

以上のとおり、3月までは米欧中銀の利下げ観測やハイテク関連株の大幅上昇がけん引し、国内株式、外国株式共に活況となりました。

パフォーマンス動向の説明については以上です。