今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、新NISAでのつみたてに特化して解説した勝盛政治著『新NISAでつみたては会社員の最強アイテム』の一部を特別に公開します(全3回/本記事は第1回)。同書を解説する無料セミナー情報も!

※本記事は勝盛政治著『新NISAでつみたては会社員の最強アイテム』(高橋書店)から一部を抜粋・再編集したものです。

「NISAでつみたて」とiDeCo 軍配は「NISAでつみたて」

NISAでつみたてとiDeCo(個人型の確定拠出年金)は、老後に向けた資産形成の手段の代表格としてよく引き合いに出されます。両方とも税制面で優遇制度が適用されているので、利用するに越したことはありません。そのうえで両者の違いを確認し、会社員にとっての視点も交えて、どちらがどのようにいいのか一緒に考えてみましょう。

【商品面】NISAつみたて投資枠は運用商品のみ、iDeCoは元本確保もあり

商品面で比較すると、NISAつみたて投資枠のほうが分かりやすさを強く打ち出しています。iDeCoでは、お金を回す商品の中には運用するための投資信託以外にも、保険商品や定期預金など、元本確保型の商品も用意されています。先ほどの話で言えば、長期・積立の預金型と運用型の両方が用意されている格好です。iDeCoはあくまでも年金制度であり、運用だけを前提とした制度ではないからです。

それに対して、NISAつみたて投資枠でお金を回す商品は投資信託のみに限定されています。しかも、NISAつみたて投資枠は、運用による資産形成を支援するための制度なので、用意されているのは長期投資目的の投資信託だけです。

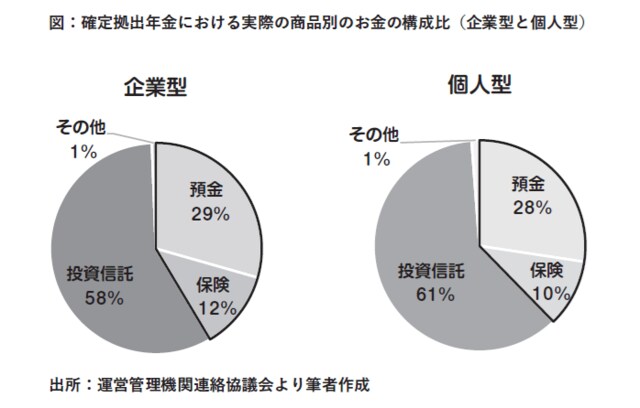

実際に、どういう商品にお金を回しているのかを比べると一目瞭然です。確定拠出年金の場合には、企業型、個人型ともに元本確保型の割合もかなり高いです。ほんの数年前までは半分以上が元本確保型でしたので、これでも以前よりは低下しています。

{kind=link}