なぜ「シリコンバレー銀行」は利上げで破綻した?

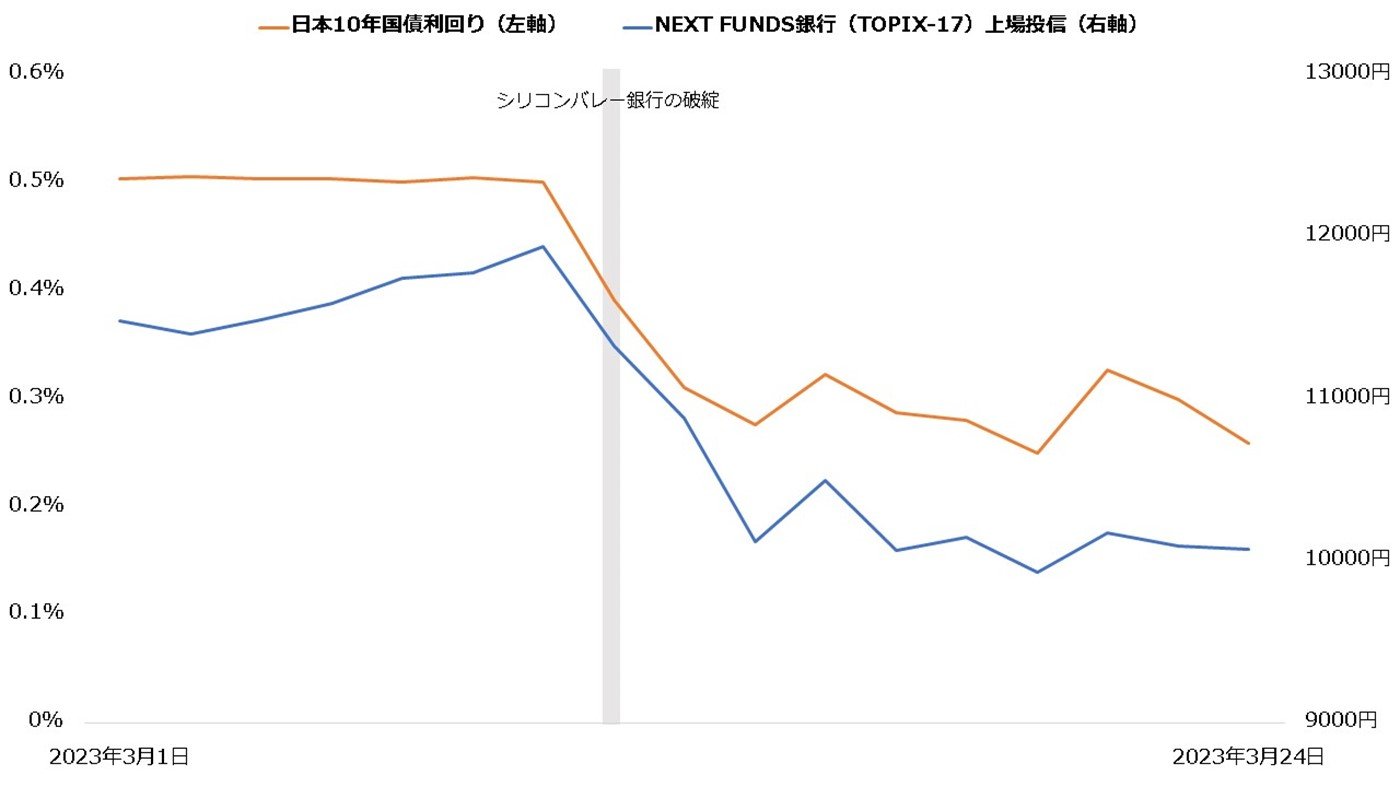

上述の通り、金利の上昇は銀行にとって基本的にプラスです。しかし2023年3月、追い風が吹いていた銀行株に冷や水を浴びせる事態が起こりました。アメリカで「シリコンバレー銀行」が破綻したのです。ショックは日本にも波及し、金利の低下と銀行株の値下がりを招きました。

【日本10年国債利回りと銀行ETFの推移】

シリコンバレー銀行が破綻した背景には利上げがあるといわれています。なぜ銀行の収益を改善させるはずの利上げで銀行が破綻したのでしょうか。原因の1つは、保有債券の損失とみられています。

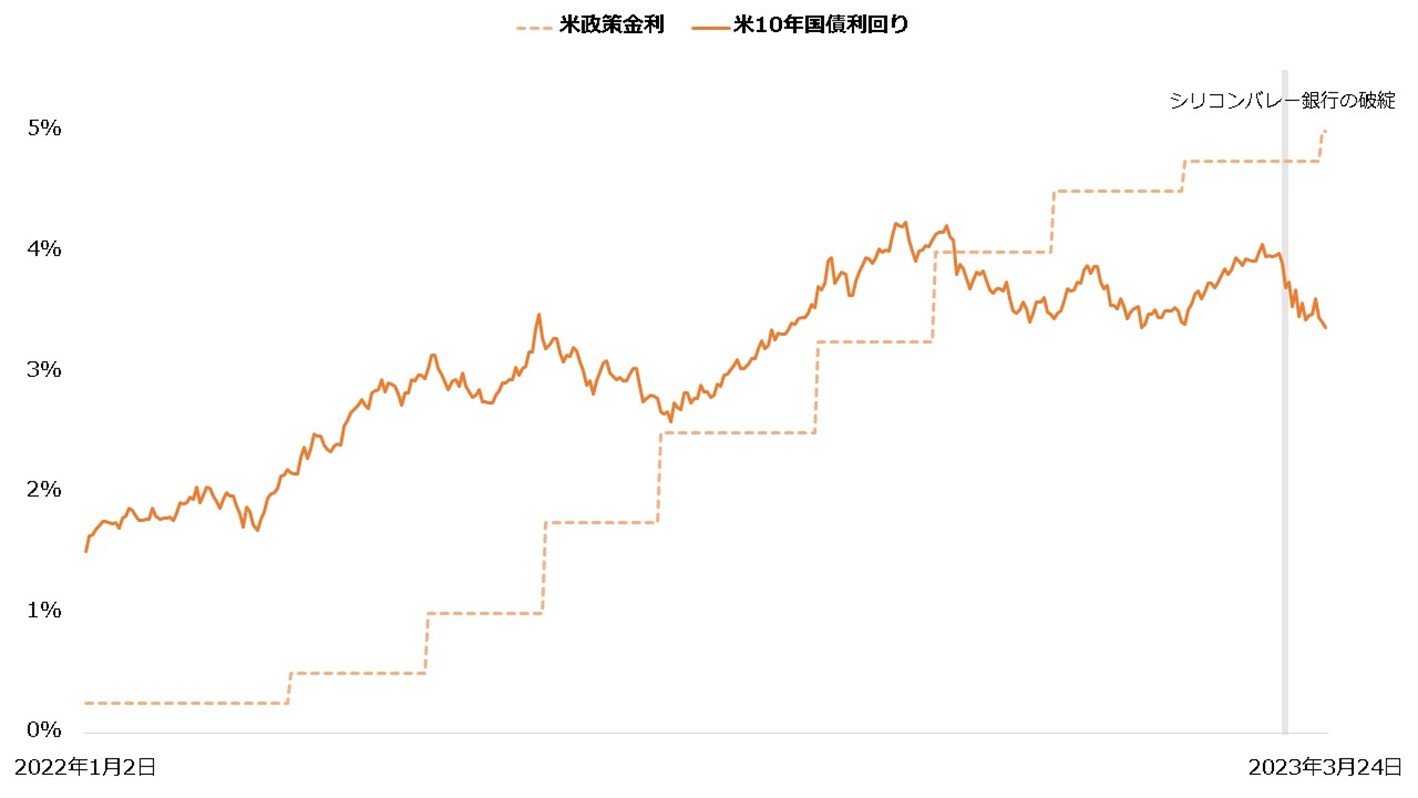

アメリカでは2022年3月からシリコンバレー銀行が破綻するまでに8回もの利上げが行われ、政策金利はゼロから4.75%にまで上昇していました。これに伴い、市場金利も大幅に上昇します。

【アメリカの政策金利と10年国債利回り】

残存年数や信用力といった諸条件が同じなら、基本的に同程度の利回りでなければ買い手は見つかりません。そして金利が上がると、同じ条件でより利率の高い債券が発行されるようになります。

利率は基本的に固定ですから、そのままでは金利上昇前に発行された債券は金利上昇後に発行される債券より利回りが劣ることとなります。そのため、金利上昇前に発行された債券は、金利上昇後に発行される債券の利回りに追いつくよう価格が下落するのです。

イメージしやすいよう、利率別に同じ利回りとなる債券価格を見てみましょう。償還価格を100円、残存年数を1年とした場合、以下はいずれも最終利回り(※)5%です。利率が低いほど、債券価格も小さくなっていることが分かるでしょうか。低い利息収入を、償還差益(償還価格-買付価格)で補っている格好です。

※最終利回り:債券を購入し、償還期日まで保有した場合の利回り

【利率別、最終利回り5%となる債券価格(償還価格100円、残存年数1年)】

・利率5.0%:100円

・利率4.0%:99.04円

・利率3.0%:98.09円

・利率2.0%:97.14円

・利率1.0%:96.19円

・利率0.1%:95.33円

このような仕組みから、債券は一般に金利が上昇すると値下がりします。シリコンバレー銀行は預金の多くを債券で運用していたため、金利上昇で保有債券に大きな評価損が生じました。それが表面化し、破綻の原因となったといわれています。日本でも金利が上昇すれば、保有債券の評価損から一時的に財務が悪化する銀行が出てくるかもしれません。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。