金利上昇を容認する日銀…今後どうなる?

冒頭紹介した通り、日本銀行は昨年12月にイールド・カーブ・コントロールの修正を発表しました。

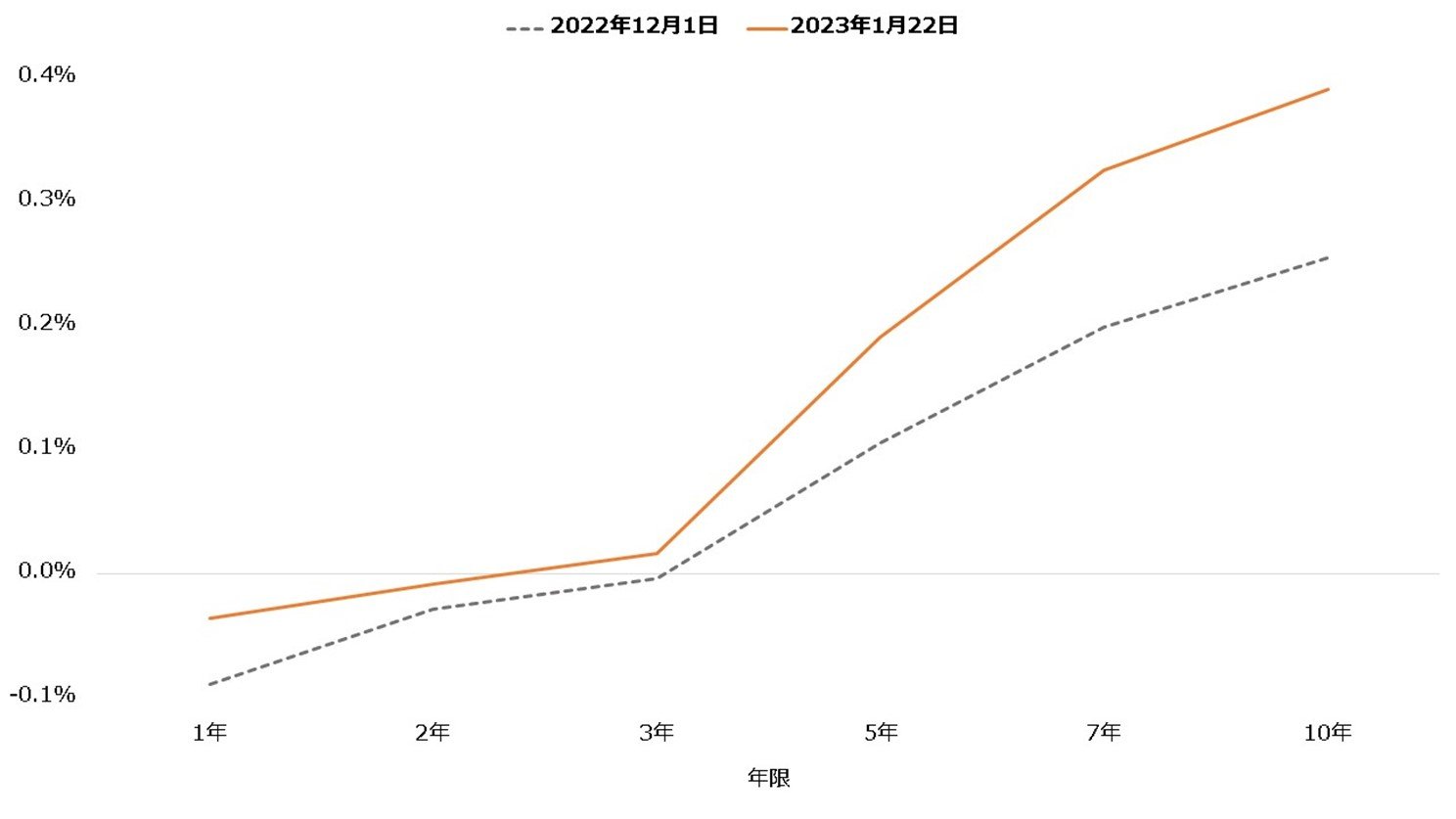

イールド・カーブとは、同一発行体の債券を年限(満期までの期間)が短い順に並べたものです。債券は満期までの期間が長くなるほどリスクが大きく、その見返りとして求められる利回りも大きくなることから、通常は右肩上がりを描きます。

日本銀行が2016年9月から実施しているイールド・カーブ・コントロールは、マイナス金利を導入することで短期金利を低く誘導しつつ、さらに国債買い入れを通じ長期金利も抑え込もうとするものでした。つまり短いものから長いものまで幅広く金利に下押し圧力をかけ、より強力に金融緩和を推進しようとしたのです。

日本銀行は長期金利の誘導目標として0.25%と設定しました。2022年には他国に引きずられ日本国債利回りにも上昇圧力がかかる中、連続指値オペ(※)を実施してまで0.25%を死守します。

※連続指値オペ:10年債利回りが0.25%程度にとどまるよう、無制限に国債を買い入れる金融政策

それだけに、今回のイールド・カーブ・コントロールの修正は多くの市場参加者を驚かせました。日本国債利回りは幅広い年限で上昇し、イールド・カーブは全体的に押し上げられます。特に期間の長いもので上昇したことから、イールド・カーブはややスティープ化(傾斜化)しました。

【年限別、日本国債利回り(イールド・カーブ)】

日本はこれまでさまざまな政策を実施し、一貫して金利を低く誘導してきました。今回の日本国債利回りの上昇は、市場で上がったのであり、日本銀行が直接上げたわけではありません。しかしそれを容認したことは事実であり、市場では早くもマイナス金利の撤回や利上げといった次の一手を予想する声が聞かれています。

今後、市場の目は次の総裁に注がれるでしょう。現在の黒田総裁は2023年4月に任期を終え、再任を希望しない旨を公表しています。現在の緩和的な政策が維持されるような人事となるか、市場の注目を集めています。本記事執筆時点では明らかになっていませんが、候補者は2月中に国会で提示される見込みです。

また海外の金利動向も、日本の金利に大きな影響を与えるでしょう。金利上昇を主導してきたアメリカは、2022年に7回の利上げを行い、政策金利を0.25%から4.5%にまで引き上げました。急激な金利上昇に経済指標の悪化も見られることから、市場では将来の利下げもささやかれるようになっています。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。