人生100年時代となった現代では、結婚にこだわらず独身を選ぶ方も増えています。また、核家族化が進む昨今では結婚の有無を問わず、おひとりさまで老後を過ごすケースも少なくありません。金融庁の報告書から話題となった「老後2000万円問題」も記憶に新しい中で自身の葬式や納骨、介護、看取り、相続……考えなくてはいけないことは山積みです。

そんな「おひとりさまの老後」をより充実したものにするには、“終活”が欠かせません。酒井富士子氏著『おひとりさまの終活準備BOOK』は、“終活”ですべきこととその考え方が多岐にわたってわかりやすくまとめられていると話題です。今回は特別に第1章「いくら準備すれば安心?」の一部を公開します(全3回)。

※本稿は酒井富士子『おひとりさまの終活準備BOOK』(三笠書房)の一部を再編集したものです。

老後資金は生活費だけにあらず

定年後に「出るお金」を予算化しておく

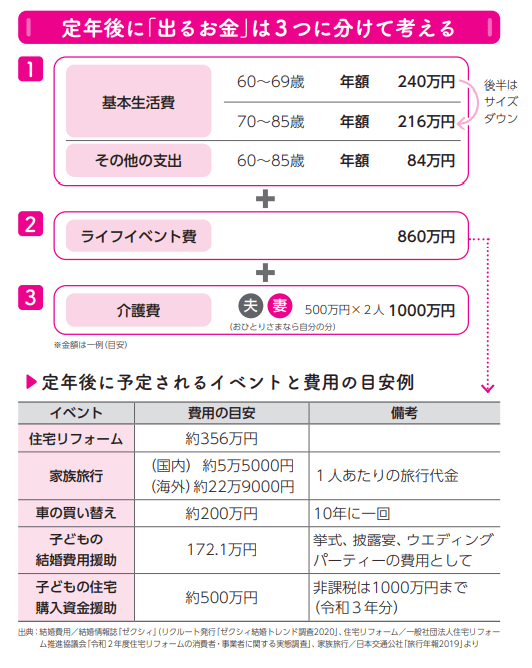

定年後に出ていくお金を考える時、「日常の生活費は月20万円くらいかな~」など、つい日々の生活費にばかり目がいきがちです。ただ、実際はそれ以外の支出も考える必要があります。定年後に出ていくお金を考える時は、生活資金(基本生活費とその他の支出)、ライフイベント費、介護費の3つに分類しましょう。

まず、生活資金は食費や住居費といった基本生活費のほか、その他の支出、たとえば趣味や小旅行に使うお楽しみ代、日常の医療費も含めて考えていきます。

次にライフイベント費です。60~70代前半までは意外とライフイベントの多い時期。自宅のリフォーム、車の買い替え、子どもの結婚への資金援助など、大きな出費を伴うイベントが目白押しです。続いて介護費に関しては、個人差が大きい費目ではありますが、1人500万円ほど準備しておくと安心です。

上図のように3つをざっくりと予算化し、日常の生活では、生活資金だけでやりくりし、ライフイベント費、介護費には決して手をつけないことが重要です。